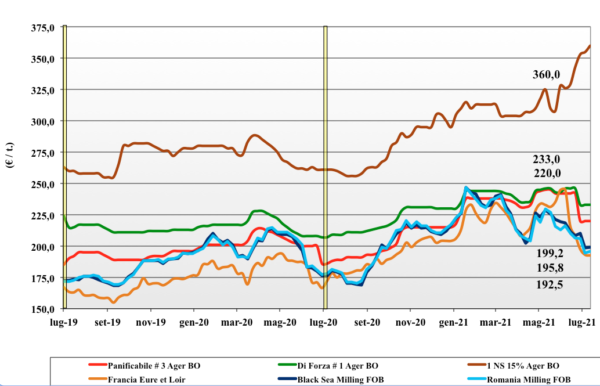

Grano tenero, settimana di transizione

Italia

Italia

Settimana di transizione in attesa di capire meglio il contesto di mercato che si andrà a delineare con l’arrivo dei raccolti Comunitari. La produzione nazionale, stimata in volume oltre le attese di maggio-giugno, ha buone caratteristiche molitorie e la disponibilità al momento copre la richiesta dei trasformatori. Sul fronte dei prezzi non si sono registrate particolari variazioni con Bologna (partenza) e Milano (arrivo) sempre allineate con Il “tipo Bologna” nostrano si conferma sui 240 €/t arrivo, con i “bianchi” (classe 2) a sconto di un 10-15 euro e i “misti” (classe 3) di un 15-30 euro per tonnellata. Rimpiazzi Comunitari-esteri in lieve calo con i panificabili arrivo sui 225 €/t e gli “spring” sui 360 €/t (+5).

Europa

Ci si interroga sui danni occorsi a causa delle recenti alluvioni e sulle piazze a termine le quotazioni riprendono a salire invertendo la recente tendenza al rientro. Si ripropongono le incognite qualitative in particolare in Francia, Germania e Austria con prospettive di mercato da rivedere nei prossimi giorni quando si chiarirà meglio il quadro produttivo e logistico Comunitario. Scambi che si mantengono vivaci con i molini alla ricerca di coperture ed offerta più attendista. Sui porti si continua ad eseguire normalmente. Quotazioni che già hanno recuperato un 15-20 €/t. l’Euronext Settembre a 214 €/t (+17) con il Dicembre a 216 €/t (+16); il 76-11-220 Fob Costanza a 210 €/t (+14) ed il Fob Rouen 216 €/t (+17).

Mondo

Le piogge nelle “praterie” Nordamericane arrivano a macchia di leopardo mentre restano elevate le temperature per una situazione che andrà valutata “campo-per-campo” come rese e qualità. La preoccupazione sulle borse a termine è evidente con rialzi dei prezzi anche per la concomitanza revisione al ribasso delle rese/ha nella regione del Mar Nero. I fondamentali di mercato tornano ad essere labili con domanda prevalente l’offerta e la speculazione che torna a farsi sentire. Prezzi Fob: l’Argentino “pane” a 275 $/t, l’Australiano Soft White a 283 $/t (+3), il DNS Pacifico a 370 $/t (+17), ed il “milling” Russo a 250 $/t.

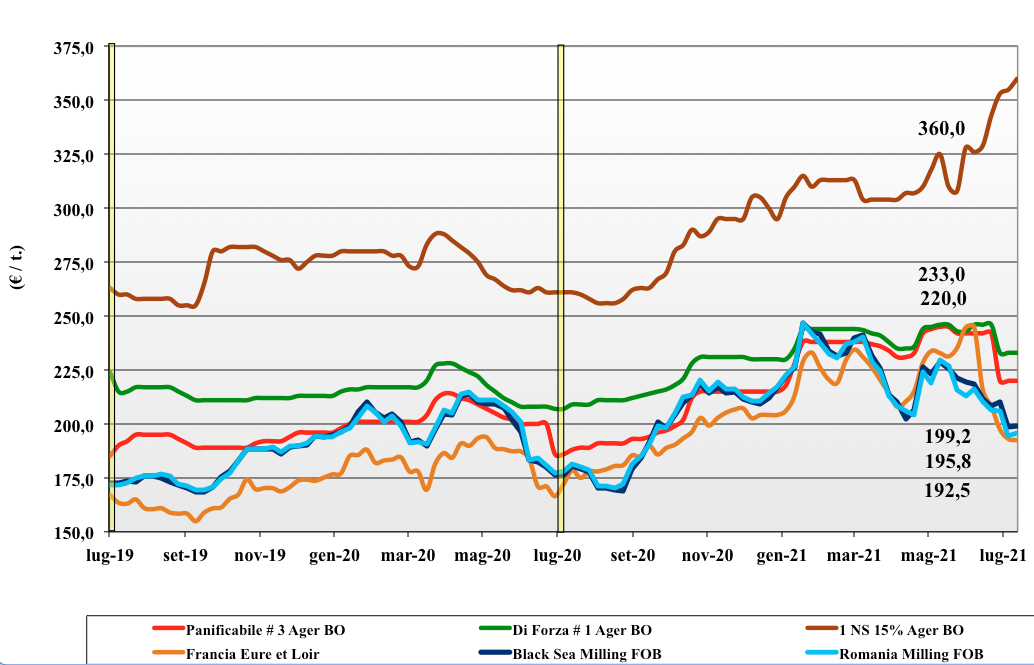

Grano duro: la domanda preme, prezzi in rialzo

Italia

Italia

Tiene banco l’analisi della reale produzione nazionale 2021 e l’evoluzione di consumi (ancora a rilento sulle attese) e le limitate possibilità di acquisto dall’Europa e dall’estero. Il contesto è di grande incertezza con la grande incognita dell’export pasta sul breve-medio termine. Raccolto Italia rivisto sotto i 4 mln/t ma con la conferma di buone specifiche e qualità molitorie. La domanda preme sull’offerta e questo crea tensione sulle piazze da Nord a Sud con quotazioni al rialzo di 5-10 €/t. Il tipo Fino arrivo Nord quota arrivo tra 320 e 325 €/t con il Centro “partenza” a 305-310 €/t ed il Sud attorno ai 340 €/t arrivo. Comunitari ben tenuti ed esteri non offerti ed al rialzo.

Europa

I dati ormai definitivi in Spagna e Grecia descrivono un mercato con poca offerta e scambi impossibilitati dal costante aumento dei prezzi che blocca i detentori (e gli acquirenti). In Francia la situazione resta invariata per un mercato Comunitario che produrrà meno delle attese, sui 7,4 mln/t (in linea con il 2020) e non più a ridosso degli 8 mln/t. I molini locali continuano a coprire in regime di quotazioni al rialzo ed il livello dei prezzi impedisce scambi intra-UE delineando un panorama commerciale complesso anche in presenza di minore domanda molitoria; il deficit di campagna torna 2 mln/t. Il “tipo Fino” Cif Italia sui 330 €/t.

Mondo

Il Nordamerica continua a soffrire la carenza idrica e nelle “pianure” l’evoluzione agronomica evidenzia un accelerazione nella chiusura del ciclo che porterebbe a basse rese/ha con qualità della granella comunque buona. In Usa, produzione 2021 su un mln/t, la raccolta nelle aree più siccitose è attesa a giorni, mentre in Canada, produzione attesa sui 5 mln/t, da metà agosto. L’offerta globale di campagna sarà inferiore al 2020 con necessità di attingere anche dalle aree produttive non-tradizionali. Al momento ritenzione da parte degli operatori con prezzi nominali in netto rialzo in attesa di nuove aste di acquisto dal Nord Africa e Turchia. Il “grado 2 or better” vale 450 $/t Cif Sud Mediterraneo.

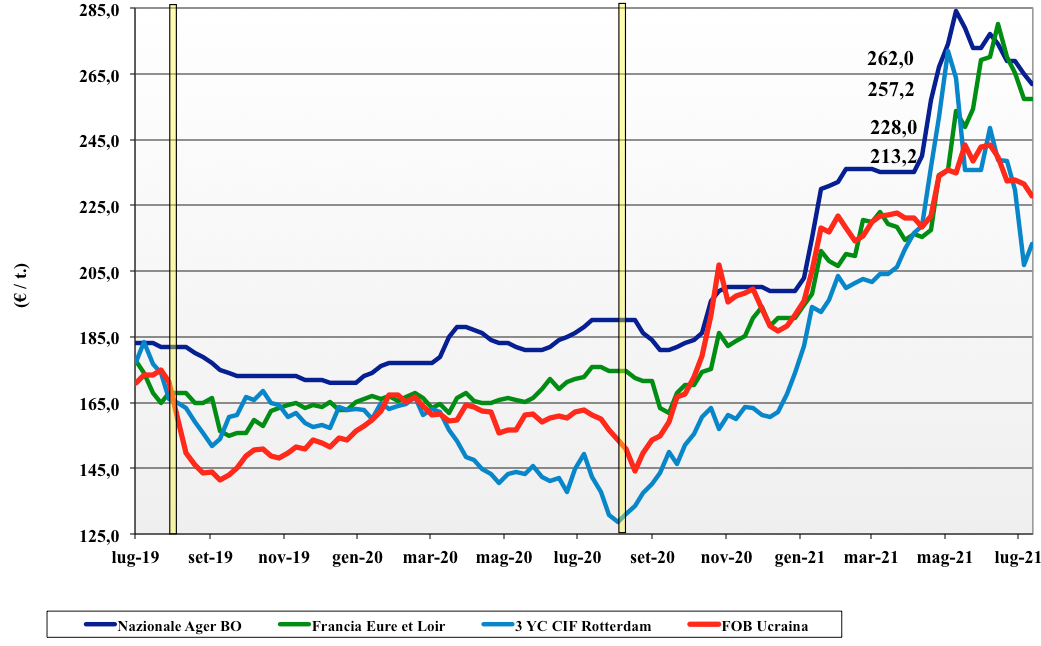

Mais, previsto un netto calo dei prezzi dopo l'estate

Italia

Italia

La situazione sul mercato e l’evoluzione agronomica del nuovo raccolto non mutano con la domanda dei trasformatori che rallenta e buone prospettive di offerta sul settembre-marzo. Lo spread di prezzo con i cereali a paglia lo rende poco appetibile sul pronto anche per la prospettiva di un sensibile ribasso dei prezzi da dopo l’estate. Quotazioni pienamente allineate sulle piazze del Nord con il mais con caratteristiche” arrivo Nord-Ovest e Nord-Est sui 262 €/t (-2) con i “generici” a sconto di 2-3 €/t; Comunitari ed esteri che riducono il premio rispetto al nazionale.

Europa

Le forti piogge occorse mettono apprensione per i raccolti granari Centro europei e la tensione si riflette anche sulle quotazioni su Parigi che tornano ai livelli di metà Giugno oltre i 200 €/t. Comunque le previsioni del raccolto 2021 restano sui 65 mln/t ma si concretizza il supporto in prezzo dei rimpiazzi esteri. Torna la domanda a coprire il semestre e resta lo “spread” tra pronto e nuovo raccolto a 40 €/t. Euronext di Agosto a 247 €/t (+13) con Novembre a 203 €/t (+10); lo “spot” Fob Bordeaux a 255 €/t (+11).

Mondo

Migliora lo stato delle colture in Ucraina e in Usa la situazione è ancora vista con positività base gli ultimi dati Usda, ma a compensare arriva la notizia di un calo delle stime di produzione in Brasile. Le ripercussioni sarebbero di maggiore pressione commerciale sugli Usa con il Sudamerica a cedere quote di mercato per minore disponibilità all’export. Stante sia la disponibilità sul pronto che sul nuovo raccolto dagli USA, l’incertezza sulla “tenuta” della domanda Cinese e la pressione del raccolto Sudamericano, si mantiene la tendenza al ribasso. Prezzi Fob: l’Usa a 287 $/t (-2), l’Ucraino a 270 $/t (-4), l’Argentino 202 $/t (-14) ed il Brasiliano a 242 $/t (-14).

Cereali foraggeri e oleaginose, soia molto volatile

Italia

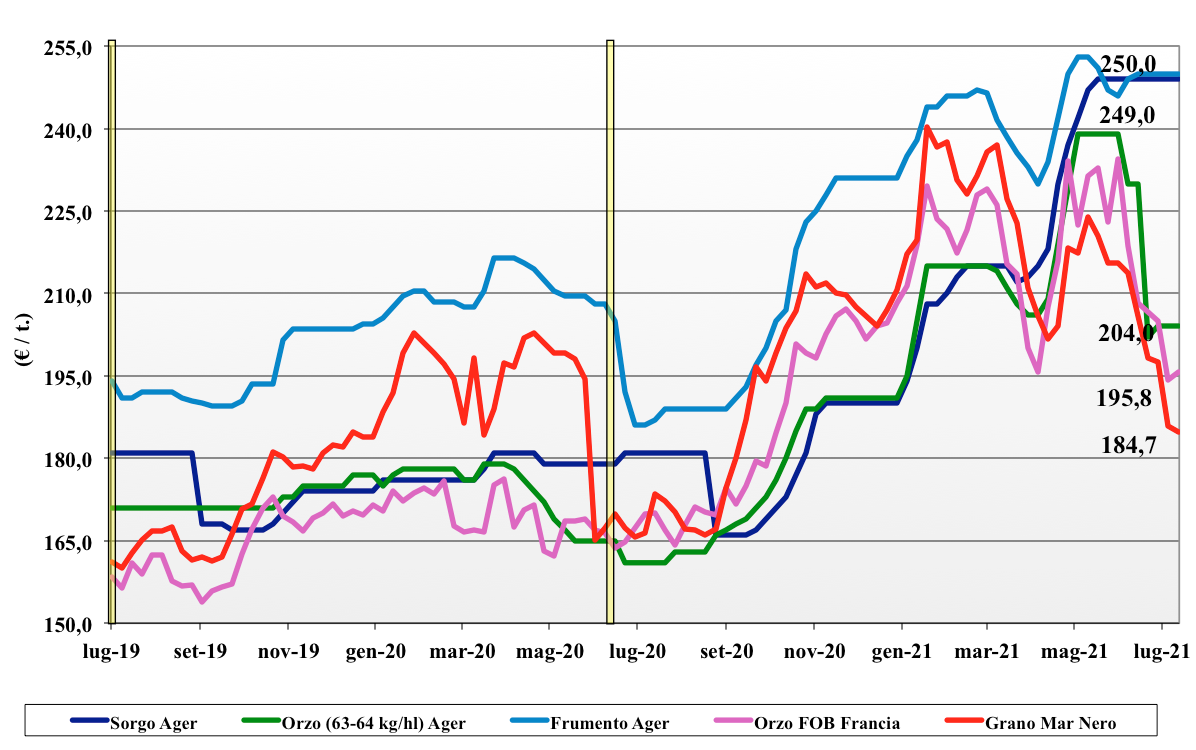

Italia ![]()

Cereali Foraggieri: archiviato il raccolto di orzo con buone rese/ha e qualità, in attesa di stime più certe sul sorgo, su Milano si quota il grano “altri usi” sui 205-210 €/t. Domanda presente ma livello di scambi calmi e prezzi invariati. Oleaginose: la soia mondiale è molto volatile e condizionata da colza e stime di utilizzo. I riflessi sulle nostre piazze, in attesa di vedere quotata la nazionale, vedono l’estera a 505-510 €/t.

Europa

Cereali foraggieri: l’incognita sulla qualità dell’orzo da malto compensa una possibile maggiore domanda zootecnica a compensare il mais Comunitario. La pressione dell’arrivo dei raccolti di cereali a paglia si riflette sui prezzi di orzo e grano che al momento tengono la posizione. Oleaginose: gli utilizzatori sembrano avere già coperto parte dei fabbisogni sul breve-medio termine. Colza che resta ai massimi degli ultimi mesi sostenuta dalla soia; la colza Francese 2021 a 533 €/t resa Rouen; il girasole reso Bordeaux a 475 €/t.

Mondo

Cereali Foraggeri: il clima cambia le direttrici degli scambi, meno Canada e più Mar Nero anche se le rese/ha restano nella media. La domanda Cinese e Saudita di orzo verso l’Ucraina, con l’incognita di “default” Europei sui contratti in essere. L’orzo Fob Ucraina a 215 $/t (+5), l’Australiano a 238 $/t (-3); il grano Srw Fob Golfo a 255 $/t (+3) e l’ucraino a 218 $/t (-2). Oleaginose: è l’evoluzione negativa dei raccolti di colza e la (forte) domanda asiatica ad orientare al rialzo il comparto degli olii vegetali. Prezzi Fob: la soia Usa a 552 $/t (+22), l’Argentina a 522 $/t; la canola Canadese a 790 $/t.

{kind=link}