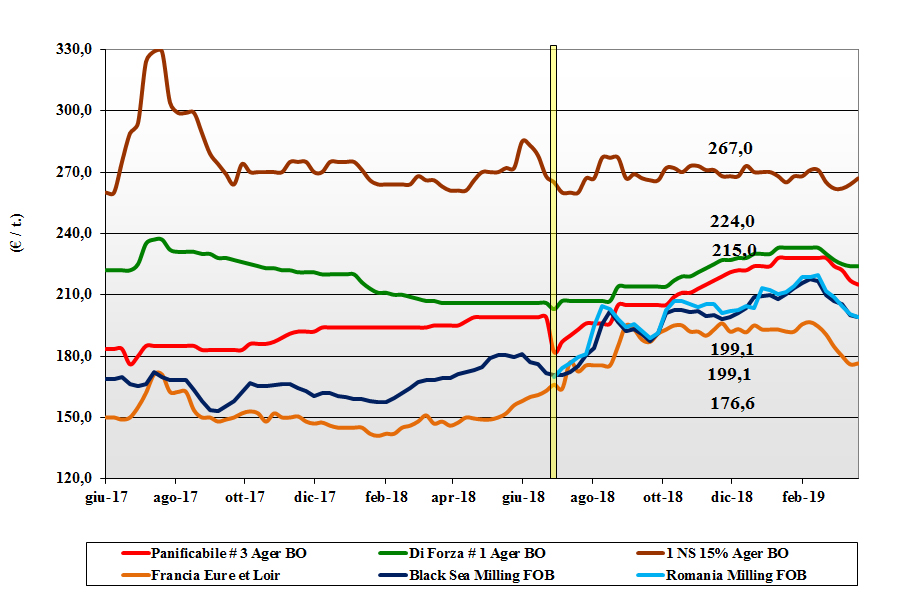

Grano tenero

Italia![]()

Panorama di mercato ove si mantiene presente l’offerta di prodotto nazionale, soprattutto per i grani di forza, con le alternative Comunitarie in lieve flessione. L’evoluzione agro-climatica del raccolto 2019 permane positiva con influenza depressiva sulle quotazioni che sul pronto registrano volumi di scambio limitati, ma nella media del periodo. I grani di forza e panificabili superiori quotano reso Ager Bologna attorno ai 230 €/t con i panificabili tra i 218 ed i 223 €/t (-1) ed i “misti” in calo sui 214-218 €/t (-2). In flessione le origini Comunitarie “generiche” a 215 €/t (-2) ed i grani di forza sui 235-240 €/t (-2); gli “spring” in ulteriore ripresa a 265 €/t (+3) reso Ager.

Europa![]()

Sempre sostenuta l’attività di esportazione ad eseguire i contratti (aste) verso il basso Mediterraneo; l’export Europeo resta inferiore alle attese sia per l’effetto valutario sfavorevole (euro in ripresa) che per la concorrenza Russo-Ucraina. Le quotazioni tengono bene la posizione nel Nord-Ovest, per la domanda dai porti e dai molini locali (a coprire il salto di campagna) e con segnali di ritenzione dell’offerta; l’Euronext di Maggio vale un 190 €/t (+1) ed il Settembre un 179 €/t (+2). Francia: mercato tenuto per la domanda molitoria sia sul “pronto” che Agosto-Settembre. Altri EU: la Spagna dà segnali si “siccità” e torna all’acquisto; la richiesta dal Nord Europa rallenta con il 76-11-220 reso Fob Romania a 199 €/t (-2).

Mercato mondiale![]()

La domanda mondiale è ben presente ma l’export dagli USA resta inferiore alle stime. Climaticamente la situazione è favorevole in Sud America, Europa e Mar Nero per una tendenza incerta (ribassista?) sulle principali borse a termine. A compensare l’effetto di un’offerta eccedente la domanda, le ultime aste del Nord Africa e “rumors” di un sensibile calo degli stock “visibili” in Russia. Prezzi Fob: l’Argentino “pane” a 232 $/t (-2), il DNS Pacifico a 265 $/t (inv), l’Aussie Soft White a 256 $/t (-4) e il Russo a 226 $/t (+1).

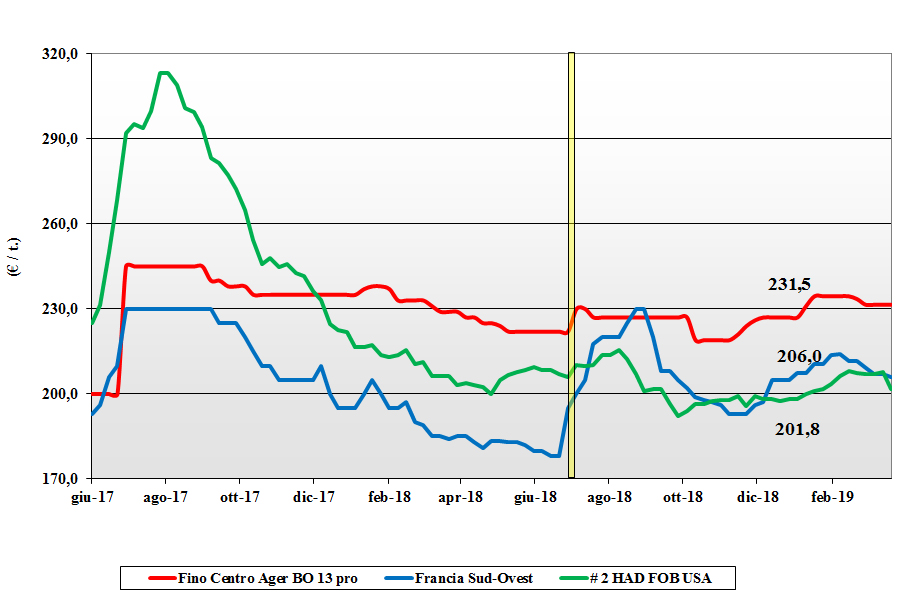

Grano duro

Italia![]()

Settimana di ulteriore consolidamento sulle piazze locali con attività di scambio, sia per le origini locali che per le alternative, non influente sulle quotazioni che si confermano sui livelli della scorsa settimana. Le prospettive di produzione 2019 si mantengono positive sia come stime di resa/ha che per la qualità; il tutto coerentemente con condizioni agro-climatiche favorevoli (solo al Nord qualche carenza di piogge). Disponibilità di nazionale in (atteso) calo nell’ultimo trimestre di campagna. Il Fino origine Centro-Nord reso Ager confermato sui 230 €/t con il Fino Foggia sui 240-244 €/t e gli “slavati” a sconto tra i 10 ed i 30 €/t; alternative comunitarie ed estere più deboli, ma sempre a premio sul nazionale.

Europa![]()

Nell’ultima settimana si registra un lieve deterioramento vegetativo nella aree del Sud (Spagna) con qualche preoccupazione per il mantenimento di rese/ha medio-alte. Il tono di mercato resta tuttavia lasso in attesa che i molini tornino all’acquisto oltre la “routine” del breve termine; l’offerta estera al momento è calmierante. Riviste le semine 2018 a -11% sul 2017, la produzione 2019 sarà meno di 8 mio/t (-8%) con lieve calo degli stock in Francia e Spagna ed import EU oltre i 1,7 mio/t. Francia: il nuovo raccolto è in ottime condizioni nel 78-80% dei casi, prezzi stabili. Spagna: raccolto 2019 a rischio per la perdurante siccità in Andalusia. Il “Fino” 13% proteina CIF Italia resta sui 240 €/t.

Mercato mondiale![]()

Migliorano le temperatura in Nordamerica con possibile riapertura dei laghi Canadesi per metà aprile; torna l’offerta di merce con ottime caratteristiche merceologiche e sanitarie in attesa (31 marzo) delle prime stime di semina. Le ultime aste Tunisine hanno visto prezzi CIF in lieve flessione a confermare un’offerta prevalente sulla domanda. Messico ad un mese dall’inizio della raccolta ed Australia ancora a rischio siccità (dopo il recente stop delle piogge). Prezzi: il “grado 1 US/CAN a 280/285 $/t (-5) CIF Sud Europa.

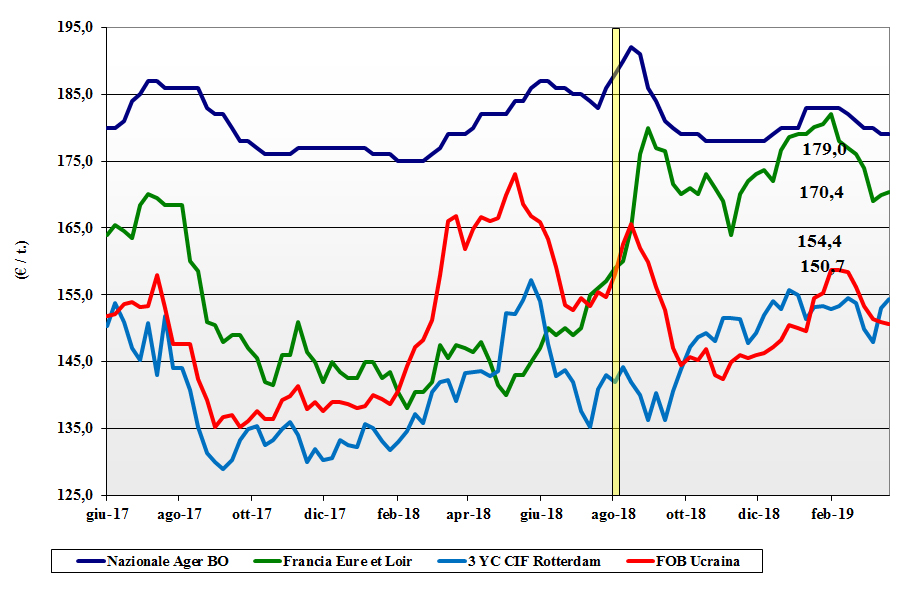

Mais

Italia![]()

Dopo settimane di costante anche se lieve depressione, i prezzi si stabilizzano sulle borse del Nord anche per un riflesso rialzista dai rimpiazzi Comunitari e ribassista degli Esteri. Pochi scambi con la domanda sul pronto che resta quasi assente e un’offerta prevalente nonostante i volumi disponibili di nazionale siano ridotti. Quotazioni invariate al Nord Italia con il mais “generico” reso Ager a 179-180 €/t (su Milano +2-3 €/t) ed il mais “con caratteristiche” a premio poco sopra i 180 €/t; Comunitari con caratteristiche arrivo stabili a 181-187 €/t e l’Ucraino reso tra 180 e 190 €/t.

Europa![]()

Nonostante l’esportazione Comunitaria continui a segnare il passo, si registra il ritorno della domanda locale negli stati del Centro-Nord Europa, con maggiore pressione dalla Spagna. I prezzi si stabilizzano in Francia e Nord Europa con qualche calo in Germania. L’Euronext recupera 1 €/t con il Giugno sui 171 €/t e l’Agosto a 175 €/t. Francia: mercato senza tensioni ma con un discreto interesse dei mangimisti locali e Spagnoli. Resto EU: poca attività sia locale che di scambio intra-EU ed export.

Mondiale![]()

Qualche incertezza sul clima alla semina in USA e “rumors” su un possibile ritorno della domanda Cinese ridanno volatilità rialzista ai prezzi sul CBOT, ma la conferma di un ottimo raccolto in Argentina ed il completamento delle semine (safrinha) in Brasile, gelano (al momento) ogni durevole inversione di tendenza. Prezzi Fob in ripresa: l’Argentino a 163 $/t (+2), il Brasiliano è NQ, l’USA a 172 $/t (+2) e l’Ucraino a 171 $/t (+1).

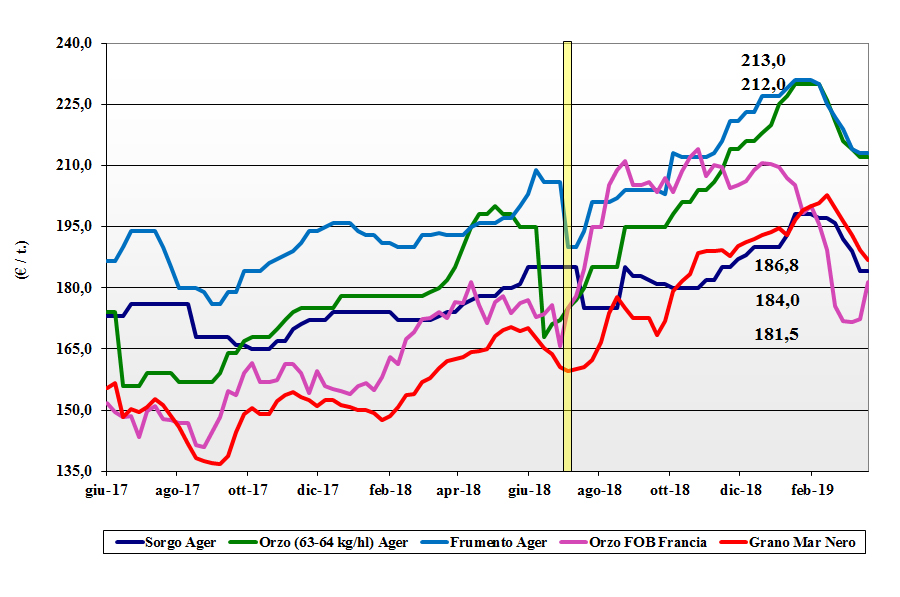

Cereali foraggeri e oleaginose

Italia![]()

Cereali foraggeri: generale stabilità dei prezzi. Domanda limitata con gli orzi pesanti Nord che valgono un 210-215 €/t e i teneri tra i 200 €/t di Milano ed i 213 €/t di Bologna; sorgo sotto i 190 €/t (-1) arrivo. Oleaginose: i riflessi delle notizie internazionali (disputa Usa-Cina, Sudamerica e semine 2019) si annullano reciprocamente con quotazioni della soia nazionale attorno ai 340 €/t e l’estera a sui 336-340 €/t.

Europa![]()

Cereali foraggeri: il ritorno della domanda Cinese e Saudita e la siccità in Spagna ridona tono alle quotazioni dell’orzo Comunitario che in Francia, Fob Rouen, torna sopra quota 180 €/t (+7). Anche i teneri vedono aumentare l’interesse della domanda zootecnica e si riapprezzano; il francese Fob Rouen sui 193 €/t (+4). Oleaginose: l’aumento del petrolio e della soia (crisi USA-Cina) sul CBOT si riflettono sulla colza Comunitaria che ne beneficia in prezzo; la francese a 353 €/t (+2) reso Rouen. Girasole in rialzo con il “alto oleico” a 475 €/t (+15) reso Bordeaux.

Mondiale![]()

Cereali foraggeri: torna la domanda di orzo dell’Arabia Saudita a ridurre al minimo la disponibilità residua dell’Ucraina; prezzi (nominali) Fob Mar Nero a 209 $/t (-4) con l’Australiano a 254 $/t (+6). Il grano vive una settimana d’incertezza con discreto livello di scambi; l’Ucraino Fob a 212 $/t (-1) ed il Soft Red Winter US a 206 $/t (-7). Oleaginose: tutta l’incertezza è “cinese” con consumi 2019 e disputa con gli USA i fattori trainanti il prezzo della soia. Brasile e Argentina produrranno (ed esporteranno?) simile al 2018. Prezzi della soia Fob stabili: la USA a 352 $/t (+1), l’Argentina a 335 $/t (+1) e la Brasiliana 348 $/t (+2).

Botta e risposta

Il mercato del mais ha prezzi bassi da mesi, cosa ci si deve attendere nei prossimi mesi? Vendere o attendere?

Il recente calo del mais lo ha di fatto riportato ai (minimi) valori di inizio campagna sia sulle piazze nazionali che su quelle Comunitarie, ove di recente si è visto un pericoloso scivolare del prezzo a “futuro” (Euronext) della posizione giugno 2019 prossima ai 165 €/t. Questo minimo è la combinazione di alcuni fattori tra cui la speculazione dei fondi che, in mercato calante, hanno largamente “venduto” allo scoperto e la pesantezza in volumi esportabili di paesi come Usa e Argentina. Se è vero che il mercato avrebbe ormai toccato il fondo, un rischio climatico (ritardo nelle semine Usa?) o il momentaneo rallentamento dell’export Ucraino potrebbero mutare sentimenti e attitudini degli operatori verso una sensibile riduzione delle posizioni. In altri termini chi ha “venduto” vorrà coprirsi “comprando” e questo porterebbe ad una temporanea ripresa dei prezzi a partire dalle borse a termine fino alle borse merci Europee ed Italiane. Il finale di campagna 2018-19 potrebbe riservare delle sorprese; piccole o grandi, dipenderà da cosa succederà agro-climaticamente e politicamente (Usa-Cina) nel mondo nelle prossime settimane. Se il mercato recuperasse un 5-10 euro/ton salirebbe la voglia di vendere il restante “fisico” 2018 e parte del 2019.

{kind=link}