Grano tenero, ancora un calo; Duro, sale solo il Nord; Mais, clima e stock calmierano i prezzi; Cereali foraggeri e oleaginose

Grano tenero, ancora un calo

|

Italia Italia

Le positive prospettive di produzione impongono al mercato un ulteriore calo nelle quotazioni dei teneri (-2-3 €/t su Milano) e dei grani di forza (-5€/t su Bologna). La domanda resta presente con l’offerta rinfrancata da quanto vede in campo. Raccolto 2009: il ritorno del bel tempo ha accelerato la maturazione dei grani che oggi sono pronti per la trebbiatura; buona la qualità “visibile”.

Europa Europa

Francia: mercato incerto con l’offerta che si interroga se la siccità del Mar Nero possa supportare un mercato ancora eccedentario e la domanda non va oltre il completamento delle coperture a breve. L’esportazione procede a rilento e le ultime piogge hanno introdotto anche il tema “rischio micotossine”; critiche le prossime 2 settimane. I molini hanno sempre scorte abbastanza limitate ma è poco per sostenerne il corso. Centro/Est Europa: la siccità soprattutto delle aree più ad Est continua tenere tutti col fiato e con il rischio che in pochi giorni lo scenario cambi radicalmente. I prezzi cedono per le migliorate condizioni climatiche ma il nuovo raccolto è a premio di €15 /t oggi; un “grado 1” reso FOB Rouen quota 145 €/t (10).

Mercato mondiale

Ancora incertezza per le condizioni umide che deteriorano i grani Winter e l’umidità che limita l’emergenza del tenero di forza in Dakota (solo l’84% rispetto al 97% del 2008). USA: le condizioni del grano restano generalmente buone anche se ul 5-6% di “spring” alla fine non verrà seminato. L’esportazione procede a rilento e condiziona il mercato al tendenziale ribasso. Canada: le semine sono completate ma i campi sono in ritardo per le condizioni troppo “fresche”. Australia: semine completate e grande ottimismo degli operatori per il l’arrivo delle piogge. Prezzi: in aumento lo “spring” Canadese a 336 $/t FOB (18), l’HRW USA vale 274 $/t (20), cala l’Australiano (-13$/t), stabile il Mar Nero a 200 $/t FOB.

|

| |

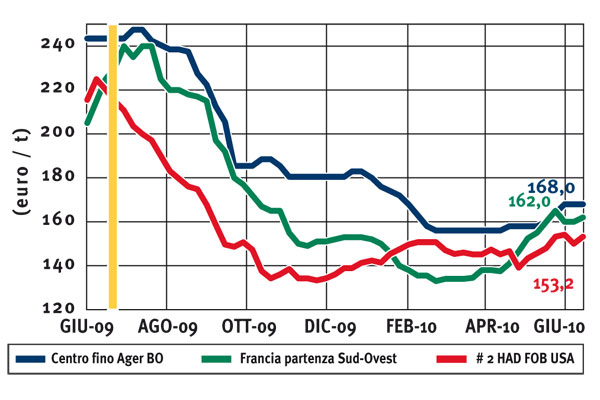

Duro, sale solo il Nord

|

Italia Italia

Le borse merci di Milano e Bologna vedono al rialzo l’origine “Nord” mentre il Centro segna un altro invariato. Gioca un ruolo predominante la limitata copertura dei molini del Nord, mentre al Centro e al Sud si guarda ai prossimi arrivi e il mercato tendenzialmente si congela. La ritenzione di parte dell’offerta regge, ma le prospettive di un ampio raccolto europeo la rende vulnerabile. Raccolto 2009: se la produzione sarà tra i 3,1 e 3,4 mio di t, la prima qualità riscontrata nel CentroSud (aree marginali) introdurrebbe il problema del basso peso specifico (75kg/hl) e dello scarso tenore proteico della granella (11-12%).

Europa

Francia: qualche scambio di vecchio raccolto a soddisfare la domanda di grano duro di “bassa qualità” (o alto valore in GMF). Sulla nuova campagna si registra poca attività dopo gli scambi della scorsa settimana; ultimi prezzi offerti a 270 €/t. Recenti stime darebbero i volumi di riporto ai minimi del 2007: meno di 50.000 t.

Grecia e Spagna: procede speditamente la raccolta in Spagna e Grecia ove la qualità è ottima fatta eccezione per il tenore proteico sotto il 12,5% sulla s.s.

Mercato mondiale

USA, ormai al termine le semine resta l’incognita climatica che al momento limita al 74% le superfici ove il grano ha germinato (oltre l’80% nel 2008). La condizione vegetativa al momento è molto buona. Canada: quasi germinato, ma la carenza idrica nel “topsoil” permane a irrigidisce l’offerta. Messico: ormai alle porte la prima nave da 50.000 t, sono disponibili piccoli volumi di completamento. Prezzi CIF Italia: un 2 HAD 15% proteina vale sui 265 €/t, un # 2/3 CWAD sui 270 €/t ed un Messicano sui 235 €/t.

|

| |

Mais, clima e stock calmierano i prezzi

|

Italia

La situazione agroclimatica in Italia ed Europa migliora ogni giorno e il mercato ratifica un sensibile calo sulle borse di Bologna (-9€/ t) e Milano (-10 €t). A calmierare ulteriormente il mercato gli importanti volumi di riporto e uno scenario Ue più bilanciato.

Europa

Francia: il Nord Europa e il mercato locale completano gli acquisti a breve, apparentemente disinteressandosi del nuovo raccolto ove il grano è più a buon mercato del mais. Dopo le notizie Usda, senza contraccolpi, è confermato il calo delle scorte finali da oltre 300.000 t a 2,79 mio t con lieve aumento del consumo locale e dell’esportazione intraeuropea. Stasi ai porti ove l’attività è a rilento; il prezzo del “nuovo” è orami in linea col vecchio. Altri paesi EU: nonostante la siccità che attanaglia l’Est Europa e parte del bacino del Mar Nero, l’offerta rimane ben presente.

Mercato mondiale

Il rafforzamento del dollaro e la volontà di consolidare i margini sul Chicago, hanno portato cali sulle borse a termine. USA: le semine al 97% sono il linea col passato con oltre il 70% dei campi in ottime condizioni vegetative. Argentina: la raccolta è oltre il 93% e, nonostante la bassa produzione, porta più certezze e valori di vendita in lievissima contrazione. Prezzi: il mais Argentino quota 198 $/t (-1) Fob “Upriver”; invariati il Brasiliano “Paranagua” a 203 $/t (+7) e il # 3 USA a 195 $/t (+9) Fob Golfo.

|

| |

Cereali foraggeri e oleaginose

|

Italia

Cereali foraggeri, il comparto subisce l’influsso ribassista dei cereali a paglia e delmais. Milano e Bologna ratificano ribassi: 4-7 €/t per l’orzo e 10 €/t per il sorgo bianco. Oleaginose: in lieve ripresa la soia (+ 5 €/t al Nord) alla luce di un a ritrovata fiducia degli operatori e del cambio Eur/Usd.

Europa

Cereali foraggeri: la Francia procede verso un tranquillo passaggio di campagna ove le scorte di orzo a nuovo calano a 1,96 mio t. Prezzi stabili hanno favorito la ripresa degli scambi soprattutto in Spagna ove i primi tagli confermano la buona qualità 2009. Il “feed” Inglese attraente per il cambio oggi favorevole a 140 €/t (-8) Fob; l’orzo comunitario vale 122 €/t Fob Rouen. Oleaginose: mercato tenuto per gli stock mondiali al ribasso, ma in concreto vicino al “nulla di fatto” con 321 €/t (+1) per agosto su Parigi.

Mercato mondiale

Cereali foraggeri: tassa all’importazione del Marocco che per proteggere un buon raccolto impone fino a dicembre un dazio del 135%. Il grano del Mar Nero è stabile a 175 $/t Fob, alla pari del’orzo. Le semine di orzo in Usa sono al 96% con ottimo stato vegetativo. La Soia torna a salire. La colza Canadese è sui 470 C$/t (+3). Prezzi della soia: il Chicago quota 484 $/t (+12), in Argentina sui 467 $/t (+11) e in Brasile a 473 (+15) $/t.

|

|

Legenda: • 1 DNS 14 pro CIF: 1 Dark Northern Spring con 16% di proteina sulla s.s. reso porto di sbarco Rotterdam • Partenza Francia (E&L) Eure & Loire • HAD FOB USA: 2 Hard Amber Durum reso porto imbarco Laghi USA/Canada • YC 3 CIF Rotterdam: 3 Yellow Corn reso porto di sbarco Rotterdam

|

{kind=link}