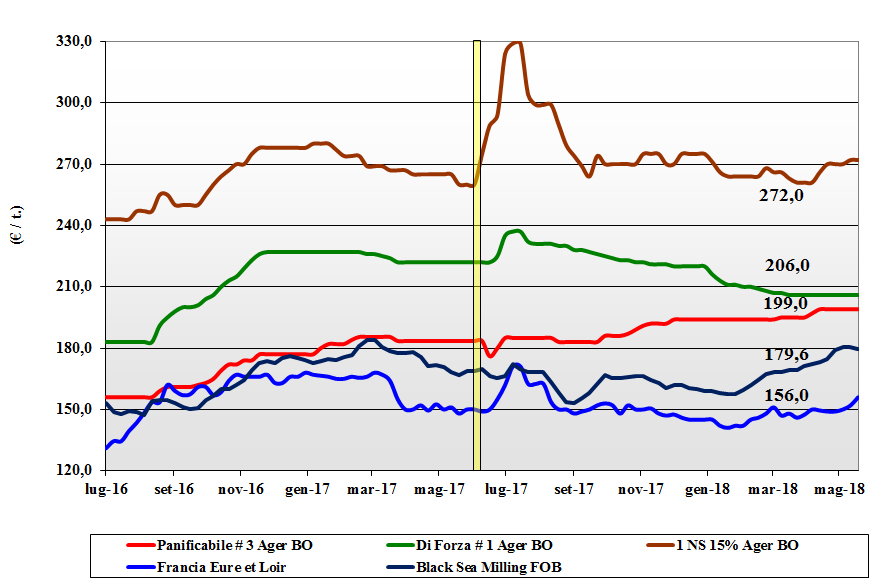

FRUMENTO TENERO

![]() ITALIA

ITALIA

Ci si avvicina al salto di campagna con carenza di offerta (e disponibilità) sia dei “misti” (Classe 3) che dei cosiddetti “bianchi” (Classe 2) in un contesto di mercato ormai al termine in attesa del nuovo raccolto. Gli ultimi lotti di grani di forza sono offerti ma non incontrano adeguata domanda pressati dai rimpiazzi comunitari. Le prospettive di raccolto 2018 restano positive e il cambio debole dell’euro potrebbe favorire un consolidamento dei prezzi, anche se il tema cruciale resta la qualità (ben presente nelle scorte presso i molini). Quotazioni essenzialmente invariate per le origini nazionali, stabili i comunitari mentre sono “NQ” ma al netto rialzo le origini estere “spring”.

![]() EUROPA

EUROPA

L’eco di fenomeni siccitosi nel mondo e di cali produttivi si combina con una simile prospettiva nelle aree dell’Est della Comunità, con immediata reazione dei mercati Europei sul medio termine. La debolezza dell’euro facilità l’esportazione e l’aggiudicazione di significativi volumi alla Francia sull’Agosto; sul breve termine la copertura dei molini e stime produttive dell’Europa attorno ai 140 mio/t limitano i rialzi sul pronto. Sull’Euronext che quota il sentimento di breve-medio termine si registrano rialzi a quotare la posizione settembre a 184 €/t (+8) e il dicembre a 187,00 €/t (+8). Francia: scambi a rilento sul pronto con qualche supporto dal settore zootecnico; positivi i progressi del nuovo raccolto. Resto d’Europa: si rivedono al ribasso le rese/ha nelle aree del Centro-Est, e i pochi scambi vedono quotazioni per il 76-220-11 a 199 €/t (+3) reso Nord Italia; i grani di forza invariati a 215 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Condizioni meteo sfavorevoli in USA, Canada, Australia e Mar Nero sostengono i mercati internazionali. La Russia produrrebbe un 8-9 mio/t in meno dei 85 mio/t del 2017, ma a compensare la notizia c’è il super-dollaro e il possibile calo dell’export USA nel 2018/19. I mercati a termine quotano volatilità e incertezza con i prezzi Fob che fluttuano: l’Argentino a 268 $/t (-2), il DNS Pacifico 301 $/t (+8), l’Aussie Soft White 254 $/t (+7) e il Russo a 211 $/t (-2).

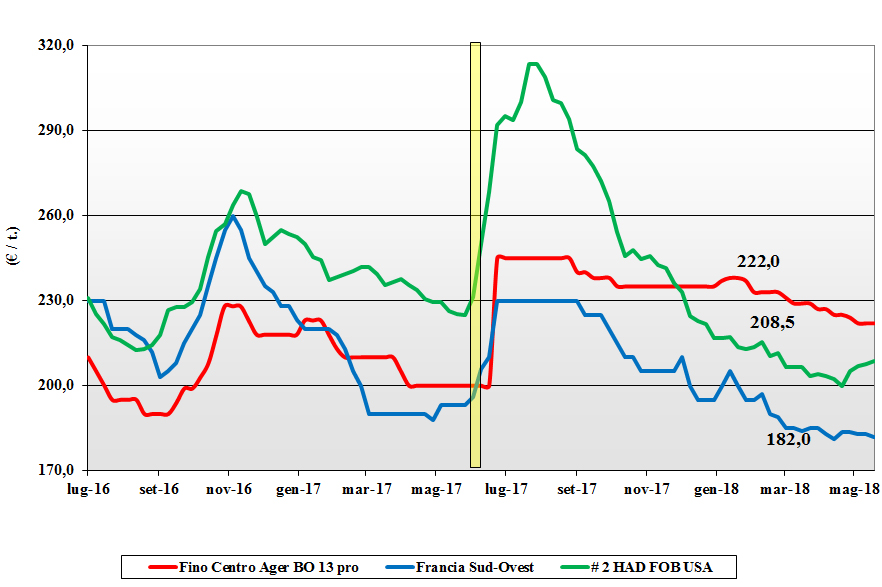

FRUMENTO DURO

![]() ITALIA

ITALIA

Il fatto che il nuovo raccolto procede al meglio e che gli operatori hanno un livello di scorte “di qualità” che va ben oltre la ripresa post-estate incide pesantemente sui prezzi. L’offerta è presente in tutto il territorio nazionale, ma fatica ad incontrare la domanda anche in presenza di un sensibile calo degli arrivi comunitari ed esteri. Ampi volumi 2017 (presso commercianti e molini) e una stima di produzione Italia 2018 simile al 2017 portano, con la sola eccezione di Bologna “invariato” a cali dai 3 €/t di Milano ai 7 €/t di Foggia. Questo sull’onda dell’ormai certezza sui volumi 2018 anche se ancora manca conferma sulla qualità molitoria (salubrità e tenore proteico). Il tipo “Fino” proteico vale arrivo sui 210-215 €/t.

![]() EUROPA

EUROPA

Se l’andamento climatico si conferma nel complesso positivo, con le sole aree ad Est dell’Europa in sofferenza, il mercato nel suo complesso non prende ulteriori posizioni di copertura al di là di quelle “tecniche”; vecchio raccolto che tiene le posizioni anche se poco richiesto e nuovo raccolto che quota livelli superiori per l’ancora incerta qualità finale delle produzioni EU che tuttavia dovrebbero garantire un volume simile al 2017: oltre 9 mio/t. Francia: mercato poco attivo con prezzi senza variazioni di rilievo; attesa una produzione vicina ai 2 mio/t. Spagna: il raccolto 2018 oltre il 1 mio/t garantisce un surplus esportabile di 0,4 mio/t; prezzi stazionari o al lieve ribasso. Il tipo Fino 13% di proteina sui 207-212 €/t CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Le semine in Nord America hanno recuperato anche se resta una siccità latente che potrebbe progredire in assenza di piogge nelle prossime settimane. Attesa per i nuovi dati sulle superfici in Canda e USA del Nord che potrebbero essere oltre le stime, ma per contro le rese/ha potrebbero ridurne l’impatto sul raccolto 2018. A innervosire il mercato la siccità in Australia, mentre dal nord Africa i responsi dalle trebbie sono positivi. Poche variazioni sui prezzi, con il Canadese #1 proteico CIF Italia sui 295-300 $/t e i gradi 2/3 a sconto di 10-15 $/t.

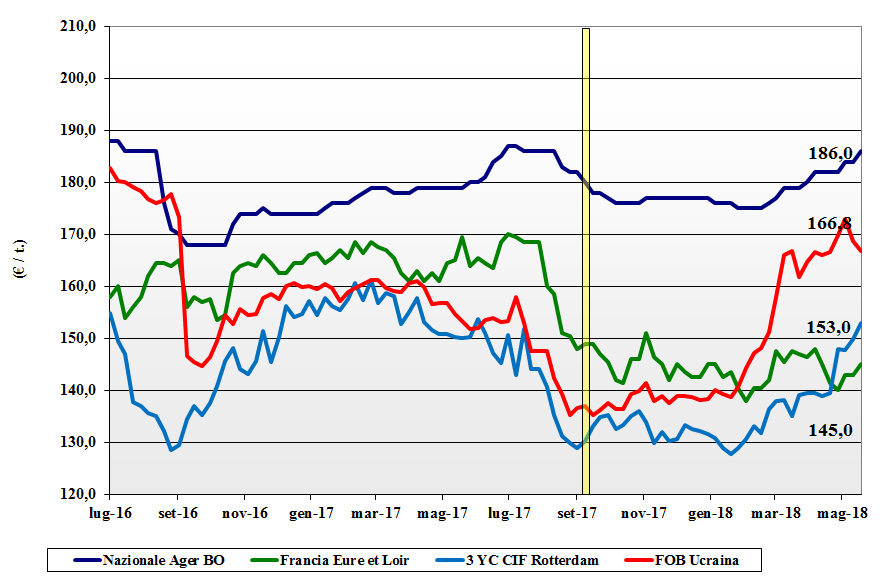

MAIS

![]() ITALIA

ITALIA

In assenza di offerta dell’origine nazionale, il mercato lo fanno le notizie internazionali e soprattutto il cambio euro/dollaro che rende decisamente più caro il rimpiazzo Ucraino. Il clima è favorevole allo sviluppo del nuovo raccolto (5,7 mio/t ?), è tuttavia in calo di 1 mio/t sul 2017, con speculare dei consumi (meno 0,7 mio/t) e differenza compensata con un lieve incremento dell’import (più 0,4 mio/t) a 5,4 mio/t. Utilizzatori ben coperti e offerta al lumicino per un prezzo del nazionale reso Nord a n 186-188 €/t (+2); il mais “con caratteristiche” a premio di 4 €/t con l’EU “con caratteristiche” a 192-196 €/t reso, e l’estero Mar Nero a 195-196 €/t.

![]() EUROPA

EUROPA

Si delinea un 2018 con rischio di minore produzione in Europa, sotto i 60 mio/t (causa superfici in calo “last minute” nell’Est) e un’export EU maggiore per la minore produzione mondiale e l’euro “debole”. Sul pronto e breve termine torna la domanda dai porti e questo, in assenza di significativa domanda locale, riporta il “verde” nelle quotazioni dell’Euronext che per il Giugno è sui 172 €/t (+3) mentre l’Agosto regredisce sui 174 €/t (+4). In Francia poco o nulla da segnale; campi in buone condizioni e mercato a rilento. Resto EU: la situazione igrometrica del terreno preoccupa a livello di riserve. Prezzi stabili con spread tra i Fob Europa e Ucraina a 1 €/t; il mais “con caratteristiche” reso camion Nord Italia a 194-195 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Lo scenario internazionale vede progressi nelle semine USA e (meno) nella raccolta in Argentina, con piogge (positive) in Brasile. Il mercato sconta una flessione sia per il risolversi della disputa USA-Cina che per il super dollaro che spinge alla vendita anticipata molti operatori brasiliani. USA: semine al 85% e germinazione oltre il 55%; entrambi nella media. Prezzi Fob: l’Argentino a 192 $/t (inv), l’origine USA # 3 YC a 191 $/t (-7) e l’Ucraino a 196 $/t (-3).

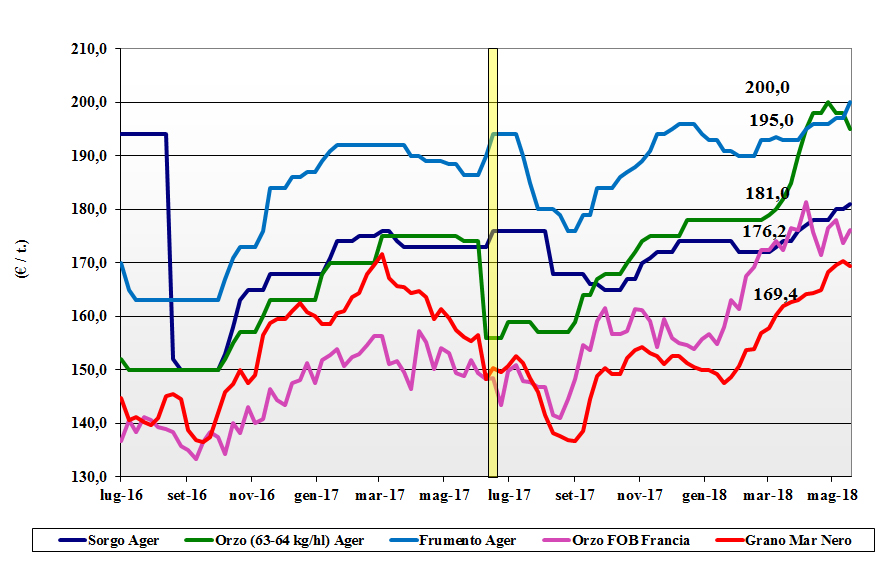

CEREALI FORAGGIERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggieri: ormai introvabili teneri e orzi nazionali con assenza di quotazioni. Rimpiazzi orzi extra-Italia sui 198-200 €/t, al ribasso di 2-3 €/t, mentre restano al rialzo i teneri comunitari ed esteri oltre i 200 €/t; il sorgo sui 188-190 arrivo (+ 1 €/t) trainato dai teneri. Oleaginose: soia al rialzo per effetto valutario in assenza di segnali di cambiamento a livello mondiale. Il nuovo raccolto è atteso con ottimismo e l’origine nazionale resta sui 384 €/t arrivo; l’estera resa a 384 €/t (+10).

![]() EUROPA

EUROPA

Cereali foraggeri: ripresa del prezzo dell’orzo per la siccità alla semina in EU-28 e recenti vendite extra-EU; l’origine francese Fob Rouen a 176 €/t (+3). Le incertezze internazionali e la siccità in Est Europa sostengono i prezzi del tenero Comunitario con il “feed” UK a 182 €/t (+3). Oleaginose: settimana che vede la concomitanza di: prezzo del petrolio, prezzo degli oli e prezzo della soia, tutti a favore di un aumento della colza EU con quotazione dell’origine francese reso Rouen (F) sui 348 €/t (+8); invariato il girasole oleico reso Bordeaux a 355 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: le sirene del “weather market” e della siccità in Australia e nella regione del Mar Nero rendono più incerte le produzioni, ma se il grano Ucraino scende a 199 $/t (-2), il Soft Red Winter US quota 227 $/t (+9); orzo che riflette la tendenza del grano con il Fob Australia che tocca i 249 $/t (+5) e l’Ucraino i 207 $/t (-2). Oleaginose: il fattore trainante è stato il lento miglioramento della crisi USA-Cina che, nonostante la speculazione sulle borse, ha dato segnali di consolidamento ai prezzi mondiali. Positivi progressi per le semine in USA come per la raccolta in Argentina; rallenta l’export brasiliano. Quotazioni Fob in lieve aumento con la soia USA a 402 $/t (+2), l’Argentina a 415 $/t (inv) e la Brasiliana a 403 $/t (+5); colza in Canada a 459 $/t (+3) con l’arrivo delle piogge a ridurre l’effetto soia.

NOLI

NOLI

Oceanici: sensibile calo dell’indice Baltic che perde un 20% nella settimana caratterizzata dal calo delle quotazioni delle capesize, che a effetto domino si porta dietro anche le panamax soprattutto nelle destinazioni Atlantiche con maggiore tenuta nel Pacifico. Per le supramax e le handysize si nota maggiore tenuta dovuta alla richiesta mineraria e, in area Mediterraneo, anche per la domanda cerealicola. Prezzi: le panamax dal Golfo sul Nord Europa a 23 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 34 $/t (-1), la rotta Mar Nero-Nord Africa a 22 $/t (inv) e il nolo dei part cargo dal Sud America sull’Europa a 27 $/t (inv).

FLASH

Germania: fonte privata conferma che le difficoltà di semina 2018/19 per i grani vernini ha portato ad un sensibile aumento del 7% delle aree a mais; tuttavia la siccità ridurrebbe le rese/ha. Ungheria/Polonia/Romania: la siccità e le alte temperature peggiorano le previsioni di raccolto maidicolo in Ungheria e Romania. In Polonia al contrario si stima una produzione superiore del 12% sul 2017 anche per la risemina della aree a cerali vernini danneggiate dal clima avverso. Ucraina: fonte statistica privata rivede le stime produttive 2018/19 a 63 mio/t, più 2% sul 2017. Il raccolto di mais a 27 mio/t più che compensa il calo del 10% dell’orzo a 7,5 mio/t causato dal ritardato arrivo della primavera. Russia: fonte meteo governativa conferma che le recenti piogge hanno ridotto la siccità che aveva solo in parte ricostituito le riserve idriche in molte aree. La produzione granaria 2018/19 è stata comunque rivista al ribasso a 105-110 mio/t, meno 18% sulla scorsa campagna. Brasile: fonte media privata conferma che la negoziazione pluriennale tra Brasile e Russia ha portato alla riduzione delle restrizioni sanitarie che ne hanno finora ostacolato lo scambio. Argentina: fonte associativa agricola prevede un aumento del 6% delle superfici a mais 2018 per una produzione record di oltre 40 mio/t a totale compensazione di una problematica annata 2017.

del 24 maggio 2018.){kind=link}