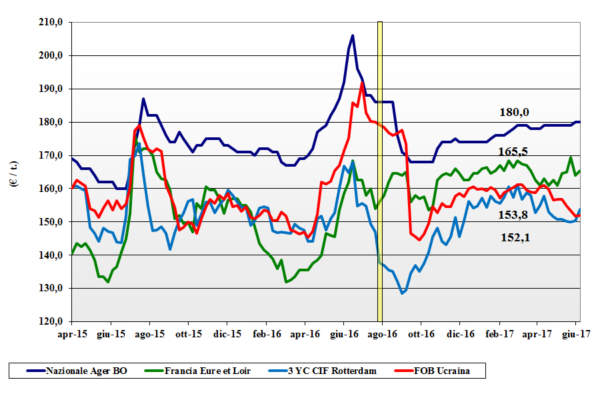

Mais

ITALIA

ITALIA

Settimana senza eventi di rilievo in un contesto di mercato che vede crescente attenzione al clima in Nord Italia. Scambi limitati con domanda che ha esteso le coperture fino a ben oltre il 2018 e offerta che si trova ampia concorrenza in prezzo dalle origini comunitarie e del Mar Nero. I prezzi si confermano sia per il prodotto con caratteristiche che per il “generico” che quotano rispettivamente sui 183 €/t e 180 €/t. Il comunitario vale sempre un 185 €/t e l’estero un 187 €/t (+1).

EUROPA

EUROPA

Il perdurare di condizioni siccitose soprattutto in Francia agita l’equilibrio di mercato comunitario già da settimane turbato dal contesto mondiale che potrebbe dare più possibilità di esportazione alle regioni Centro-orientali dell’Europa; la produzione 2017 si confermerebbe oltre i 62 mio/t. Nonostante l’euro oltre gli 1,12 si rafforza l’offerta verso l’export dal Danubio. Francia: con una produzione che sarà inferiore al 2016, i detentori attendono e l’offerta sul breve termine limita a fronte di una richiesta dal settore zootecnico che lentamente torna ad essere pressante. L’Euronext ad agosto sale a 176 €/t (+5), con il novembre a 171 €/t. Resto EU: buoni progressi colturali ed attesa di un’ampia offerta dall’Ungheria sul nuovo raccolto; il reso camion Italia N-E per mais con caratteristiche a 183 €/t.

MERCATO MONDIALE

Le quotazioni tendono a rafforzarsi causa la perdurante siccità nel “corn belt” USA; il CBOT recupera un 3%. In USA le condizioni dei campi sono migliorate ma le previsioni parlano di caldo e siccità e le quotazioni salgono. A conferma della situazione delicata l’improvviso aumento dell’export dal Brasile (quasi 300 mila/t in maggio, rispetto le 26 mila/t del 2016) che anche quest’anno avrà una produzione record oltre i 100 mio/t. In Argentina la raccolta è al 46% con quasi il 60% della produzione venduta agli esportatori. Prezzi Fob $/t: l’Argentino a 163 (+3) “Up-river”, il # 3YC 163 (+2) Golfo, il Mar Nero 171 (+1).

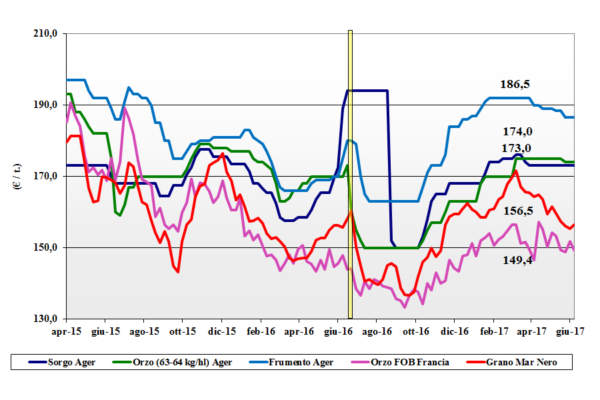

Cereali foraggeri e oleaginose

ITALIA

Cereali foraggeri: nell’imminenza della trebbiatura dell’orzo il mercato dei zootecnici si ferma sia negli scambi che nelle quotazioni; operatori alla finestra ma il sentimento è di continuità di prezzo senza grossi salti di campagna. L’orzo resta “non quotato” con i teneri 183-190 €/t e sorgo bianco 174 €/t invariati. Oleaginose: a fare mercato la domanda mondiale, le semine USA e la produzione Sud Americana per uno scenario che in prospettiva è più calmo. Il prezzo della soia nazionale regredisce di un 7-8 €/ per un prezzo partenza di 423 €/t mentre l’estera recupera un 2 euro per un arrivo sui 370 €/t.

EUROPA

EUROPA

Cereali foraggeri: in Francia l’orzo migliora lo stato agronomico, ma i riflessi dal tenero mantengono incerta la tendenza sul breve. Domanda sempre più al 2017/18 con quotazioni dell’orzo Fob Rouen sui 149 €/t (-2) Fob Rouen; i teneri “feed” il lieve regresso in UK a 173 €/t (-2) Fob. Oleaginose: la colza risente degli aumenti della soia US e della “canola” canadese e della preoccupazione per la siccità in Francia; l’origine francese (base luglio) a 355 €/t (+5) con l’Euronext ad agosto a 359 €/t (+6).

MERCATO MONDIALE

Cereali foraggeri: le semine in Canada restano anomale e sul fronte del grano tenero si potrebbe subire l’effetto domino dal mais; sotto osservazione i progressi colturali in Russia e Cina. Il tenero Soft Red Winter Fob USA sale a 180 $/t (+2) e il Russo a 176 $/t (+2); l’orzo australiano schizza a 186 $/t (+14) con l’Ucraino sui 161 $/t. Soia: semine USA oltre l’85% (anticipo) e raccolta in Argentina al 84% (nella media). Resta incertezza sulla domanda Cinese 2017 (bassi margini di trasformazione). Prezzi FOB in lieve aumento dai 354 $/t (+4) dell’Argentina, ai 355 $/t (+4) della USA ed i 360 $/t (+6) della brasiliana; la colza Canadese 420 $/t (+8).

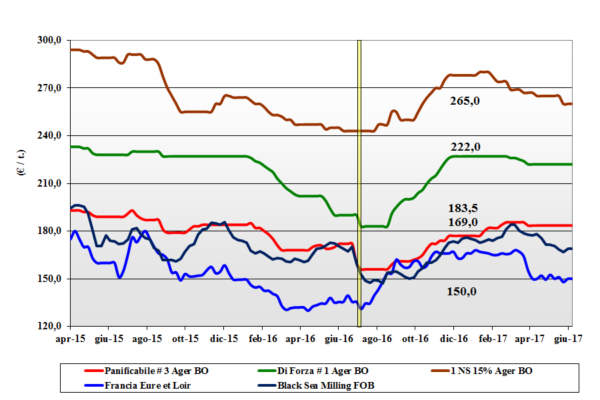

Frumento tenero

ITALIA

In attesa di conferme sulle reali rese e sulla qualità del raccolto 2017 (le scarse precipitazioni e le elevate temperature potrebbero cambiare le stime di maggio), si percepisce un maggiore interesse da parte dei molini soprattutto per i grani di forza, stante un irrigidimento dell’offerta dalle origini comunitarie e (soprattutto) estere. Poche le novità per i “misti” sempre ben offerti dalle origini comunitarie sia sul pronto che sul secondo semestre 2017. Quotazioni invariate e limitato livello di scambi. I grani “tipo Bologna” quotano un 230 €/t, i “bianchi” attorno ai 195 €/t e i misti rossi sui 190 €/t; grani comunitari panificabili nel complesso invariati mentre gli esteri “spring” danno segnali di ripresa.

EUROPA

L’avvicinamento al nuovo raccolto vede una situazione abbastanza bilanciata con gli utilizzatori ben coperti sia sul giugno-luglio che sul primo semestre della nuova campagna. L’offerta resta ben presente ed i molini non faticano a coprire il brevissimo periodo per un trend di prezzo che non guarda alla Comunità ma subisce gli influssi dell’estero. La perdurante siccità in Europa potrebbe ridurre la produzione a meno di 142 mio/t e l’Euronext è volatile sui 169 €/t (+3) sul settembre con il dicembre a 173 €/t (+2). In Francia pochi scambi sul pronto ma attività sul luglio-dicembre verso i porti. Resto d’Europa: dall’area del Danubio si guarda alla domanda Egiziana e del Magreb sul luglio-dicembre con prezzi ben tenuti per il “76-11-220”; anche i proteici Austro-Magiari sono richiesti da Nord e Sud Europa.

MERCATO MONDIALE

La siccità in Nordamerica e la mediocre qualità dei Hard Winter USA innervosiscono i mercati a termine e risvegliano la speculazione. Anche in Australia e nelle repubbliche ex CIS il clima è sfavorevole con riduzione delle rese/ha. “Rumors” che l’Egitto reintroduca la tolleranza “zero” per la segale cornuta con svantaggio per l’origine Canada. Prezzi: il FOB Argentino a 188 $/t (inv), il DNS Pacifico 270 $/t (+10), l’Aussie Soft White 199 $/t (+11) e il Russo 190 $/t (+1).

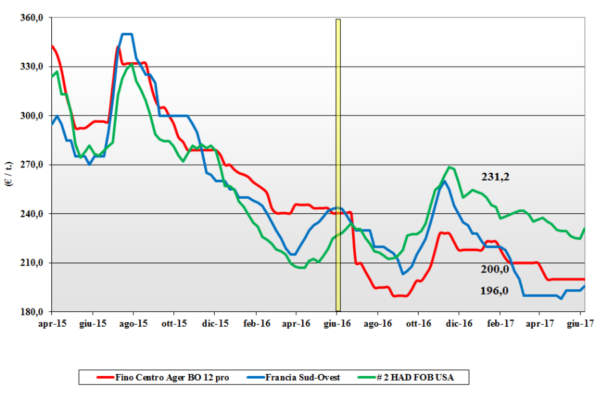

Frumento duro

ITALIA

Le condizioni meteo con elevate temperature preoccupano soprattutto sul versante occidentale con stima di rese/ha in progressivo calo; al Sud si comincia a trebbiare con positivo riscontro produzioni e qualità. La domanda è attenta all’evoluzione del mercato ma non si registrano tensioni stante l’elevato livello di scorte e l’imminenza del nuovo raccolto. In regime di prezzi sul pronto che si confermano “nominali”, in quanto sulle mercuriali si è entrati nella fase del Non Quotato, ai livelli delle ultime settimane, gli operatori non escludono una tendenza rialzista stante una produzione Italia di poco sopra i 4 milioni di tonnellate e i mercati comunitari più tenuti.

EUROPA

Se le ultime stime di raccolto confermano per il 2017 attorno ai 8,5-8,6 mio/t, il mercato comunitario tende ad irrigidirsi anche per la (temporanea?) carenza di offerte dall’estero. Sul vecchio raccolto poco o nulla disponibile mentre sul nuovo i detentori restano su prezzi più alti di un 15-20 €/t rispetto al pronto con la domanda attendista e “coperta” fino a dopo l’estate. Francia: il raccolto 2017 è visto sui 1,9 mio/t con potenzialità di export sui 1,2 mio/t, ma parte di questo sarà sul Nord Africa. Venditori rigidi sulle loro posizioni e scambi limitati. Spagna: le condizioni meteo hanno ridotto la produzione 2017 a 0,9 mio/t con caratteristiche merceologiche “leggere” e medio tenore proteico. Grecia: produrrà per il mercato interno ed export sulla Turchia. Il tipo Fino Europa CIF Italia a 230 €/t; il 2017 a premio di 20 €/t.

MERCATO MONDIALE

Il post semina in nord America è all’insegna del caldo e della quasi assenza di piogge che mettono a rischio le prime fasi di crescita. Confermati i cali in superficie in USA e Canada, il mercato è condizionato dal clima e dalla (minore) domanda dal Sud Mediterraneo. Molte incertezze sui reali stock finali e sulla qualità di quanto resta in Canada. Il grado 3 USA-CAN “qualità EU” vale oltre 280 (+5) $/t; il messicano grado 1 sui 290-300 $/t CIF Mediterraneo.

NOLI

Oceanici: settima consecutiva settimana di calo del Baltic Index a sottolineare la debolezza dell’intero comparto per la minore domanda di trasporto. Per le capesize crollo delle quotazioni da Brasile e Australia sulle rotte asiatiche. Le panamax è evidente il riflesso della minore domanda di cereali e oleaginose verso Cina, Sud-Est Asiatico e medio Atlantico. Le supramax e le handysize vedono un calo di domanda dal Golfo e dal Nord Pacifico anche se le destinazioni Africane hanno dato qualche supporto. La tratta panamax dal Golfo sul Nord Europa scende a 22 $/t (-1), le handysize dai laghi Canadesi verso il Mediterraneo a 37 $/t (-1) e la rotta Mar Nero-Nord Africa a 17 $/t (-1). I part cargo dal Sud America sull’Europa a 23 $/t (inv).

FLASH

Turchia: fonte ministero dell’agricoltura informa di aver incrementato la previsione di produzione 2017-18 del grano del 6% rispetto alla passata campagna agraria e del 12% quella di orzo; gli acquisti del governativo TMO sono iniziati il 6 giugno u.s. Canada: fonte governativa del Saskatchewan conferma che nonostante le semine si siano completate in tempistiche entro la media, l’attuale stato dei campi di grano e colza è in ritardo di 7-10 giorni in quanto l’emergenza è in ritardo; molte aree sono a rischio di essere riseminate a colture primaverili-estive a ciclo come orzo e avena. Sud Africa: fonte associativa dichiara che dopo le eccezionali produzioni 2016-17 ed un significativo surplus di mais, sarà necessario facilitare l’export sulle destinazioni asiatiche più prossima al paese. Gli agricoltori che hanno sofferto perdite economiche dovute al disastroso raccolto di mais 2015-16 ed oggi trovano prezzi ai minimi, dovrebbero ridurre le semine 2017-18 a favore di colture più redditizie. Corea del Sud: fonte ministeriale denuncia il perdurare dell’influenza aviaria H5N8 che ha già imposto la soppressione di oltre 38 milioni volatili (un quinto dell’intera popolazione coreana.

{kind=link}