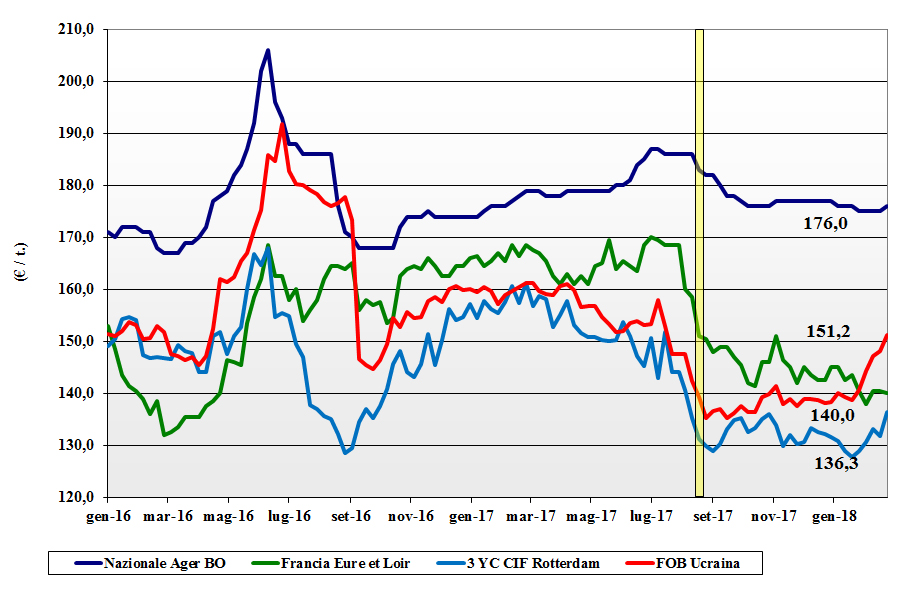

FRUMENTO TENERO

![]() ITALIA

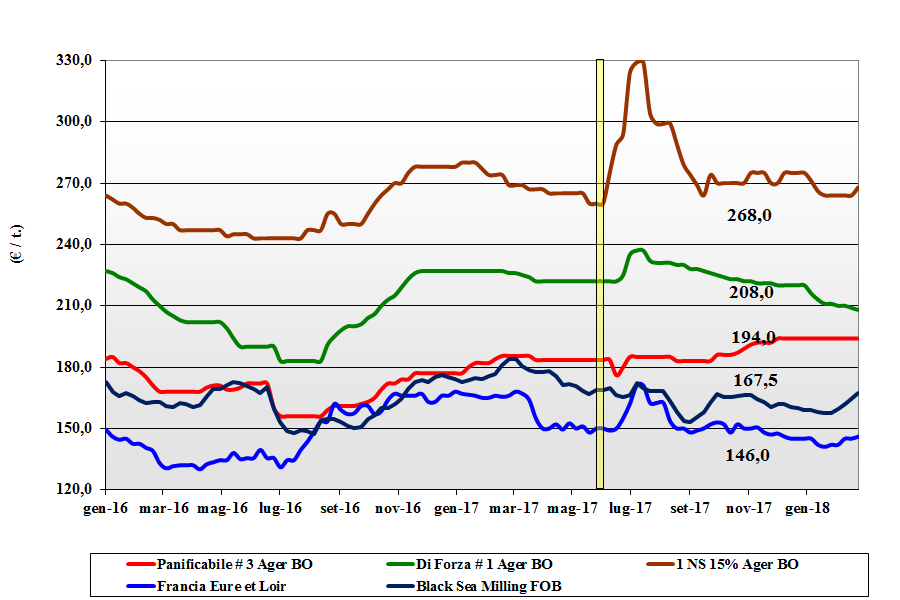

ITALIA

Scenario commerciale per i grani di forza che conferma la tendenza delle ultime settimane con presenza di domanda che è più che coperta dall’offerta locale e dalle alternative comunitarie. Bianchi essenzialmente poco offerti e “misti” che mantengono un buon tono sostenuti dalla domanda locale e dall’aumento dei prezzi dei rimpiazzi comunitari. Sul breve non ci si aspettano evoluzioni di rilievo sia come scambi che come quotazioni; il “tipo Bologna” scende attorni ai 220 €/t (-1) arrivo con i “bianchi” invariati sui 200 €/t ed i “misti rossi” invariati tra i 190 ed i 195 €/t ma decisamente più tenuti. Comunitari stabili ed esteri in ripresa per euro debole.

![]() EUROPA

EUROPA

Gli scenari internazionali e il recente gelo hanno portato ad un aumento delle quotazioni sulle piazze comunitarie con effetto positivi nel vedere ritornare l’offerta, dopo un periodo di ritenzione, con la domanda che preme per completare le coperture di campagna con crescente interesse per estenderle fino al dicembre 2018. L’imminenza di nuove aste di acquisto dal Magreb supporta l’Euronext con il future di marzo a 165 €/t (+2) ed il maggio a 166 €/t (+1). Francia: si registra attesa tra gli operatori per capire se i recenti aumenti dureranno. A supporto dei grani generici la domanda “feed”. Resto d’Europa: la ripresa delle quotazioni crea più offerta verso l’extra-EU. I grani molitori si consolidano in simpatia con le alternative e il 76-220-11 resta sui 190 €/t reso Nord Italia; invariati i grani di forza sui 220 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Si conferma il “weather market” per la siccità in USA e il gelo Euro/Asiatico con fenomeni di speculazione sulle borse a termine. Continuano le aste di Algeria e Tunisia a ravvivare il mercato e le quotazioni, nonostante l’offerta dal Mar Nero resti ampia e ci si attenda un incremento delle superfici di semina in Nord America. L’export Russo di campagna è rivisto al rialzo a 37,5 mio/t. Prezzi: l’Argentino a 193 $/t (+5), il DNS Pacifico 274 $/t (-3), l’Aussie Soft White 226 $/t (+2) e il Russo a 206 $/t (+3).

FRUMENTO DURO

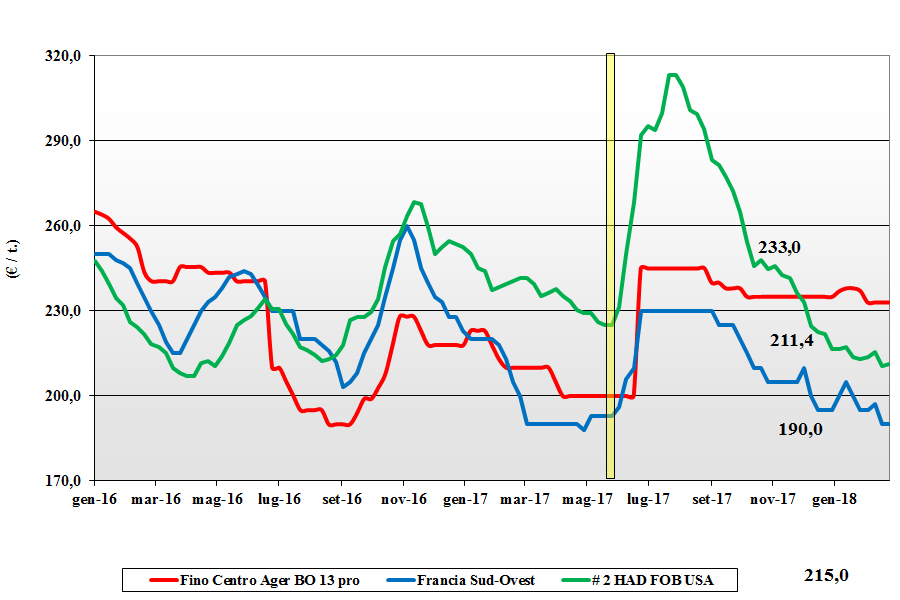

![]() ITALIA

ITALIA

In una settimana di scambi limitata anche dagli eventi atmosferici (non si è quotato nelle Marche) si confermano i fondamentali con domanda e offerta discrete nel mostrarsi e livello di scambi limitato al completamento delle coperture sul breve. Non si registrano affari di rilievo né in ambiti locale né (per entità italiane) sull’export e con la logistica dal Mar Nero rallentata dall’inverno e l’arrivo della neve in Italia, le quotazioni sono congelate su valori della scorsa settimana con il “Fino proteico” sui 225 €/t arrivo Sud e 230 €/t arrivo Nord; “mercantili” che scontano da settimane un 10-20 €/t per valori tra i 200 €/t ed i 215 €/t “base qualità” reso destino.

![]() EUROPA

EUROPA

Continua la tendenza ribassista a causa dello scarso interesse della domanda per volumi e qualità ancora disponibili. Sia i molini locali che gli esportatori latitano a fronte di una offerta che preme per collocare quanto ancora nei magazzini ad evitare di riportare a nuova campagna un prodotto con caratteristiche medio-basse. La concorrenza estera limita l’interesse ad utilizzare l’origine EU nell’esecuzione dei contratti di vendita sul Nord Africa. Francia: mercato in sensibile calo per domanda molitoria locale ed intra-EU inesistenti; si valutano i danni da gelo di “Burian”. Spagna: prezzi in calo per domanda locale ed EU stagnanti. Il CIF per il 12% di proteina sui 215 €/t (-5).

![]() MERCATO MONDIALE

MERCATO MONDIALE

In attesa di meglio capire le intenzioni di semina 2018 di USA e Canada, la situazione dell’offerta fa registrare costante offerta di prodotto con buone caratteristiche merceologiche e alto tenore proteico della granella. Al momento si stima che la riapertura della navigazione dei laghi (canale di S.Lorenzo) possa slittare da fino marzo ai primi di aprile. Le ultime aste di acquisto del Nord Africa si sono aggiudicate a prezzi inferiori ai 290 $/t per consegna aprile. Arrivano le piogge in Marocco, ma la situazione è ancora da monitorare. Prezzi in calo con il “grado 1” che vale CIF Italia un 310 $/t (-5) con il grado 2/3 sui 295-300 $/t.

MAIS

![]() ITALIA

ITALIA

La logistica degli arrivi di prodotto comunitario ed estero mostra (come ogni inverno) alti e bassi e questo comporta una temporanea (lieve) ripresa delle quotazioni anche supportate dalla volatilità del cambio €/$. Scambi comunque a rilento in un contesto ove la presenza di offerta di prodotto locale trova difficoltà di collocazione e forte concorrenza dai volumi sui porti. Le quotazioni vedono aumenti di 1-2 €/t per valori arrivo che vanno dai 176-179 €/t (+1) del mais nostrano “generico” ai 179-181 €/t (+1) del mais con “caratteristiche”; in ripresa il comunitario con “caratteristiche” a 180 €/t (+2) e l’estero a 180 €/t (+3).

![]() EUROPA

EUROPA

L’andamento valutario e le notizie internazionali hanno fatto registrare nella settimana una ripresa delle quotazioni con la domanda del Nord Europa che torna a rivolgersi all’offerta locale; i detentori ai prezzi attuali tornano sul mercato sia sul pronto che sul breve-medio termine. In Francia la domanda locale stenta ma la richiesta dalla Spagna e dal Benelux vitalizzano gli scambi. L’Euronext sul giugno vale 163 €/t (+2) con l’agosto a poco meno di169 €/t. Resto EU: si avvicinano le quotazioni tra merce Comunitaria e le origini Ucraina e Brasile a favorire più domanda intra-EU e verso i porti; il Comunitario “con caratteristiche” tiene senza fatica quota 183 €/t reso Nord Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

L’effetto delle piogge in Sudamerica, che ritardano le semine del secondo raccolto (safrinha) Brasiliano, la perdurante domanda internazionale sul pronto e stime di minori superfici 2018 in USA, impongono aumenti di prezzo che riportano il CBOT ai massimi degli ultimi cinque mesi. Sola nota positiva della settimana, la stima la rialzo della produzione Sudafricana (ma sempre un 20% meno del 2016/17). Le quotazioni Fob danno l’Argentino a 181 $/t (+5), l’origine USA # 3 YC a 179 $/t (+10) e l’Ucraino a 186 $/t (+3).

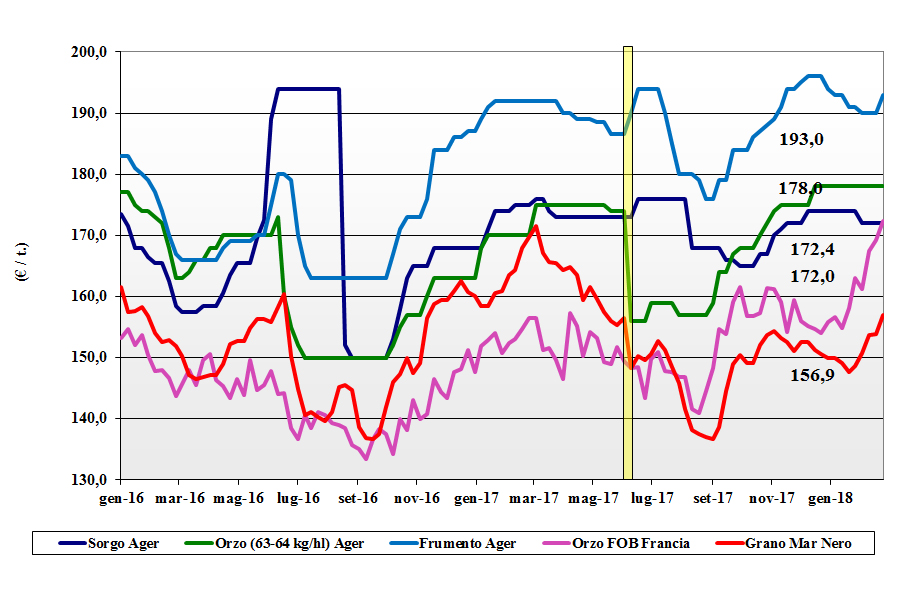

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: si conferma l’influenza trasversale tra mais e tenero (entrambi condizionati dall’offerta Mar Nero) con prezzi del tenero foraggero che salgono di 2-3 €/t per un valore arrivo tra i 190 e di 196 €/t (+3). Senza variazioni gli orzi pesanti che continuano a valere un 180-182 €/t reso destino, alla pari del sorgo bianco stabile sui 178-179 €/t arrivo. Oleaginose: la soia subisce sia il mutato, in peggio, scenario internazionale che l’andamento a yo-yo del cambio valutario per un valore dell’origine Italia a 390-395 €/t (+5) arrivo e per l’estera a 378-382 €/t (+10).

![]() EUROPA

EUROPA

Cereali foraggeri: tornano ad essere a “yo-yo” le quotazioni dell’orzo riportare al rialzo dalla carenza di offerta locale a fronte del ritorno della domanda estera; l’orzo francese Fob Rouen vale un 172 €/t (+3). Per i teneri lo scenario è per un consolidamento stante la staticità della domanda interna EU e verso l’export; il “feed” UK vale sempre sui 164 €/t (inv).

Oleaginose: l’effetto domino delle quotazioni della soia si riflettono positivamente sulla colza Europea che vede una settimana di rialzi ed il ritorno dell’offerta sia sul pronto che sul breve termine; la colza reso poto di Rouen (F) vale un 343 €/t (+4). Ben tenuto anche il mercato del girasole oleico che in Francia si conferma sui 340 €/t, base luglio, reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: il fattore climatico e la costante domanda internazionale supportano il comparto dei cereali zootecnici. Gli orzi sono richiesti a fronte di ritenzione dell’offerta e calo degli stock “visibili”; l’origine Mar Nero vale 214 $/t (+10) con l’Australiano a 237 $/t (-6). Anche per i teneri restano ben tenuti dal “clima avverso” nelle Americhe; il Soft Red Winter americano vale un 205 $/t (+8).

Oleaginose: la soia torna ai massimi degli ultimi dodici mesi per la domanda di copertura a fronte di problemi climatici in Argentina (siccità) e Brasile (piogge al raccolto). La soia USA vale Fob un 403 €/t (+10), l’Argentina 396 $/t (+8) e la Brasiliana a 406 $/t (+7); la colza Canadese Fob a 441 $/t (+9) per effetto domino.

NOLI

NOLI

Oceanici: settimana due velocità ma tendenzialmente al rialzo (l’indice Baltic a più 6%). Se è stagnante la domanda per le capesize, la richiesta granaria e mineraria per le panamax sulle rotte dal Sud America verso Atlantico e Asia più che compensa. Per riflesso anche il mercato delle supramax e delle handysize si consolida la rialzo grazie alla pressante richiesta dal Sudamerica verso la Cina. Quotazioni in ripresa con le panamax dal Golfo sul Nord Europa a 26 $/t (+1); le handysize dai laghi Canadesi verso il Mediterraneo a 40 $/t, la rotta Mar Nero-Nord Africa a 22 $/t ed il nolo dei part cargo dal Sud America sull’Europa a 26 $/t (+1).

FLASH

EU: fonte Commissione aggiorna le stime di produzione 2018/19. I grani teneri sono visti a 140 mio/t (meno 1% sul 2017); i grani duri a 8,7 mio/t (meno 7%); gli orzi a 61 mio/t (+4%) e il mais a 64 mio/t (-2%). Clima EU: fonti private confermano che il periodo di temperature siberiane non avrebbe arrecato danni alle colture vernine di Francia, Germania e UK mentre sarà da valutare l’impatto in Polonia ove la copertura nevosa era insufficiente. Il forte calo delle temperature avrebbe altresì effetto positivo in Inghilterra nel controllo di afidi e ruggine rossa del grano. Russia: fonte ministeriale, stimando anche per la prossima campagna un aumento delle produzioni, prevede che l’esportazione 2017/18 possa toccare i 50 mio/t, in aumento del 40% sui dati della corrente campagna. Sud Africa: fonte statale, sui primi dati del raccolto 2017/18 prevede che la produzione di mais possa arrivare a 12,2 mio/t, in calo del 28% sul 2016/17; il “bianco” è stimato a 6 mio/t. Brasile: nonostante massivi investimenti in strutture portuali, l’USDA prevede che la normalizzazione della logistica (stradale, ferroviaria e fluviale) non avverrà prima di una ventina di anni. India: fonte locale informa che è al vaglio del governo locale l’aumento del dazio all’importazione applicato al grano.

del 1° marzo 2018.){kind=link}