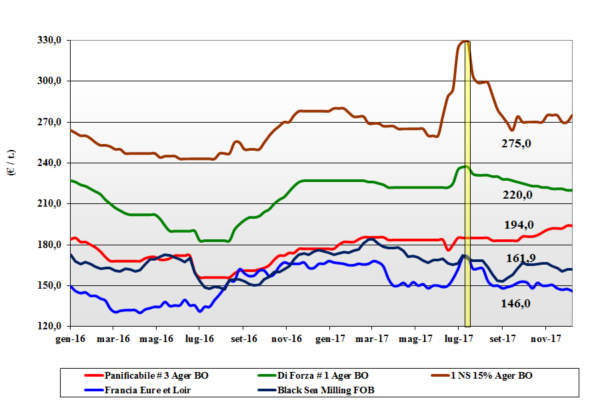

FRUMENTO TENERO

![]() ITALIA

ITALIA

Sulle piazze l’origine Italia si mantiene sulle posizioni di prezzo della scorsa settimana con livello di scambi limitato e disponibilità che si riduce solo per i “misti”. La domanda è presente ma a fronte di una offerta più che sufficiente, lo scenario resta stagnante tranne che per i “misti” e le origini extra EU che si mantengono ben tenuti ed ancora in aumento. L’effetto della domanda zootecnica resta il fattore rialzista per i “misti” mentre le dinamiche mondiali e l’euro in lieve flessione fanno aumentare gli “spring”. Sulle borse del Nord tutto invariato con i “misti” reso destino a 197-202 €/t, il “tipo Bologna” a 224 €/t e i “bianchi” sui 202 €/t. Stabili anche i grani comunitari di forza a 230 €/t arrivo, mentre gli “spring” USA salgono a 275 €/t (+5) e i canadesi a 285 €/t (+15).

![]() EUROPA

EUROPA

Sulle piazze comunitarie si risente della doppia pressione del Mar Nero e del Nordamerica sulle possibilità di esportare in Nord Africa. I prezzi imposti dal mercato mondiale riducono il commercio in uscita e sull’interno si registra una lieve flessione dei prezzi più sentita in Francia. Sull’Euronext il “milling” a marzo cede un euro/t e vale sui 161 €/t (-1) con il maggio stabile a 165 €/t. Francia: scambi a completare le coperture di fine anno, con qualche maggiore interesse da parte della penisola Iberica. Resto d’Europa: si mantiene vitale lo scambio per la domanda intra-EU di “76-220-11” e l’aggiudicazione di parte delle ultime aste da parte della Romania. Il “generico” vale un 196 €/t (+1) reso camion Italia; stabile l’Austriaco.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Le ultime stime USDA riviste al rialzo per produzioni e stock di riporto condizionano al ribasso le quotazioni sia sul pronto che sul CBOT. Il Canada dichiara raccolti oltre le stime di novembre (+3 mio/t) in un contesto ove gli USA esportano meno e la Russia da settimane impone prezzi aggressivi. Le aste dal Magreb in parte sostengono il corso, ma i prezzi cedono: l’Argentino a 178 $/t, il DNS Pacifico 274 $/t (-5), l’Aussie Soft White 214 $/t (-3) e il Russo 191 $/t.

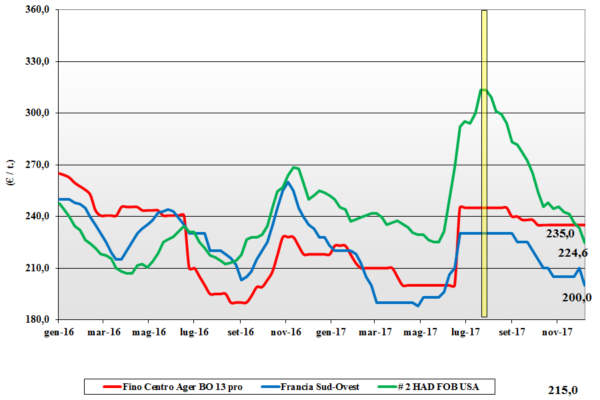

FRUMENTO DURO

![]() ITALIA

ITALIA

Scambi a livello locale limitati al completamento delle coperture con maggiore pressione da parte delle alternative comunitarie per lotti con qualità “generica”. La situazione vede gli operatori ben coperti fino a primavera, una sostanziale conferma delle superfici di semina e, ad oggi, assenza di turbative di mercato che possano cambiare gli equilibri sulle borse merci nazionali. Si torna a parlare di esportazione, ma, ad oggi, le quotazioni sono invaiate con il nazionale “tipo Fino con 13% proteina” a 230-235 €/t reso molino ed i buoni-mercantili a sconto di 10 €/t e 20 €/t base specifiche di vendita. Le alternative comunitarie ed estere (Mar Nero) a valori aggressivi in linea con qualità e prezzi dell’origine nazionale.

![]() EUROPA

EUROPA

Torna l’attività di vendita intra-EU in alternativa alle origini Nordamericane e le quotazioni si consolidano sui livelli della passata settima. L’arrivo di piogge in Spagna ha permesso un parziale recupero delle superfici seminate, mentre si confermerebbe un calo del 1% delle aree in Francia. La domanda molitoria è presente ma continua a coprire il breve periodo. Spagna: l’offerta è di buona qualità merceologica ma medio-bassa a livello del tenore proteico a 11,5-12,0%. Francia: prezzi invariati in un contesto commerciale che vede scendere le stime di export 2017/18. Il CIF Italia per duro con proteina del 12-13% a 235-240 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Con la produzione in Canada sui 5 mio/t, si completa il panorama Nordamericano con una produzione attorno agli 8,5 mio/t, leggermente deficitaria sul 2016 ma più che compensata dagli ampi stock iniziali di USA e Canada. L’annata non vede apparente disponibilità di duro “gradi 2” e “grado 3” e la sola disponibilità di “grado 1” al momento fa mantenere le quotazioni 2017 in USA ed Australia ove la qualità offerta è molto buona sia come merceologiche che come caratteristiche molitorie. Il grado 1 “qualità EU” vale un 320 $/t CIF Sud Mediterraneo, il grado 2 e grado 3 a sconto rispettivamente di un 15-20 /t.

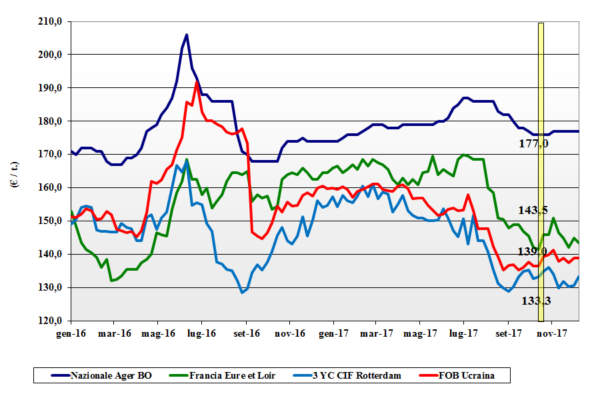

MAIS

![]() ITALIA

ITALIA

Sulle nostre piazze si riflette il momento di debolezza dei mercati comunitari ed esteri con sostanziale tenuta pre-Natalizia, in regime di scambi limitati, dell’origine Italia anche in presenza di ampia disponibilità di prodotto da origine alternative sul gennaio-luglio 2018 e oltre. La domanda zootecnica si è in parte orientata verso i cereali a paglia e sulle borse merci non si registrano variazioni con il mais nazionale “generico” attorno ai 178 €/t arrivo e quello “con caratteristiche” a premio di 4-5 €/t; i comunitari “con caratteristiche” (causa problemi logistici a supporto) allineati al nazionale e gli esteri arrivo tra i 177 e i 187 €/t.

![]() EUROPA

EUROPA

In prossimità della parentesi natalizia e dell’atteso azzeramento degli scambi il mercato resta pesante per l’evidente rallentamento delle esportazioni extra-EU ed una domanda inesistente sia dal settore zootecnico che dalle fabbriche di amido. Francia: gli operatori prendono atto dell’abbondanza di offerta locale e guardano al 2018. Pesa l’evidenza del calo dei consumi attesi per novembre e la prospettiva che il fenomeno resti per il resto della campagna; su Euronext la posizione gennaio a 151 €/t (-3) con il marzo sui 158 €/t (inv). Resto EU: attività ridotta ai porti comunitari del Mar Nero. L’euro forte e la pressione dell’offerta mondiale creano turbative; base Fob-su Fob l’origine Europea (Bordeaux) resta a premio di 23 $/t su Odessa. Il mais “con caratteristiche” reso destino Italia a 187 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Ulteriore declino dei prezzi dopo le nuove statistiche della USDA, che ribadiscono eccesso di offerta sul breve termine, e la crescente concorrenza tra i paesi esportatori; il CBOT cede un 1%. USA: nonostante l’aumento delle stime di utilizzo bio-energetico, il miglioramento delle condizioni agro-meteo in Argentina (siccità) e il completamento delle semine in Brasile consolidano il mercato. Prezzi Fob: in Argentina 156 $/t (-1), in USA il 3 YC a 153 $/t (-3), in Brasile a 162 $/t (+1) con l’Ucraino a 164 $/t (inv).

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: con gli utilizzatori ormai coperti, è calma per gli orzi che si confermano sui 176-180 €/t reso destino. Per maggiore interesse (a capito del mais) si rafforzano i teneri di un ulteriore +1 €/t per un prezzo arrivo di 196-197 €/t e il sorgo bianco che sale di 2 €/t per un oltre 180 €/t reso.

Oleaginose: con la soia estera in sensibile calo di un 10 €/t, per un arrivo sui 373-375 €/t, anche l’origine nazionale perde un 3-4 €/t per una quotazione partenza tra i 385 €/t e i 387 €/t.

![]() EUROPA

EUROPA

Cereali foraggeri: scenario di fatto immutato con normale livello di scambi (con problemi a trovare i vettori logistici) ma generale paralisi delle quotazioni. Le semine 2017-18 di orzo in Francia cedono un 5% in superficie. L’orzo francese quota a fatica 155 €/t Fob Rouen con minore domanda per l’export ed i teneri “feed” UK un 164 €/t (-2) per stagnazione della domanda.

Oleaginose: la notizia di un più 16% degli stock di olio di palma deprime il prezzo della colza mondiale ed europea anche per il periodo di stasi negli scambi a ridosso della pausa natalizia. La colza francese a 348 €/t (-9); il girasole oleico fermo a 340 €/t (-5) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: cali importanti sulle borse a termine per i grani (ampia disponibilità) con le origini Canada e Russia a rivedere al rialzo le stime produttive 2017. Gli orzi vedono una settimana di limitati nuovi scambi con il rischio di “downgrading” a feed di parte dei malti Australiani. Tengono l’orzo Fob Mar Nero a 192 $/t e l’Australiano a 209 $/t mentre cede il Soft Red Winter Fob USA a 175 $/t (-5).

Soia: crollo delle quotazioni sull’onda del miglioramento climatico in Argentina (pioverà a breve) e le statistiche degli scambi internazionali che vedono un meno 16% rispetto al 2016-17. Prezzi Fob: USA a 373 $/t (-12), l’Argentina a 370 $/t (-12), la Brasiliana a 386 $/t (-11); la colza Canadese a 416 $/t (-7) con eccesso di offerta.

NOLI

NOLI

Oceanici: mercato ben tenuto su entrambi i bacini oceanici soprattutto per i tonnellaggi maggiori. Le capesize hanno supporto dal clima a rischio nel Pacifico e dalla richiesta dall’Atlantico. Le panamax ricevono l’effetto sinergico dalle capesize e dalla domanda dal Golfo e dal Sud America. Le supramax e le handysize hanno andamento incostante come tendenza per l’irregolare domanda dalle destinazioni del Mediterraneo e dalla crescente domanda per grani e minerali da oltreoceano. Quotazioni: le panamax dal Golfo sul Nord Europa a 31 $/t (+1); le handysize dai laghi Canadesi verso il Mediterraneo a 40 $/t (+1) e la rotta Mar Nero-Nord Africa a 24 $/t (inv); il nolo dei part cargo dal Sud America sull’Europa stabile a 26 $/t.

FLASH

Europa: fonte statistica privata, base semine effettuate e attese, stima il raccolto comunitario 2018-19 in oltre 300 mio/t con sostanziale conferma delle produzioni 2017 per i teneri (oltre 142 mio/t), i grani duri (sui 9,2 mio/t) mentre sono visti in aumento gli orzi (oltre i 62 mio/t) ed il mais (sui 60 mio/t). Lo stato delle colture migliora da Nord-Est (eccesso di umidità) a Sud-Ovest della Comunità. Francia: fonte ministeriale indica in 5 mio/ha (+0% sul 2016) la superficie investita a grano tenero, sui 1,4 mio/ha (-5%) quella a orzi vernini e 1,5 mio/ha (-10%) quella a colza vernina. Russia: fonte statale, sulla base del finora favorevole andamento agro-climatico, non esclude che la loro produzione cerealicola 2018-19 possa oltrepassare i 130 mio/t per raggiungere entro il 2020 i 15 mio/t/anno. Il surplus produttivo nei prossimi anni, stimabile in 75-85 mio/t rispetto agli attuali 45-50 mio/t, imporrà notevoli investimenti in magazzini interni e terminal sui porti, ben oltre gli attuali 120-130 mio/t di capacità. Ucraina: fonte statistica privata, conferma il termine delle operazioni di semina invernale a circa 7 mio/ha di cui 6 mio/ha a grano e 0,8 mio/ha a orzo. Buona l’emergenza (oltre il 98%) e lo stato delle colture che risulta ottimo nel 80% dei casi.

del 14 dicembre 2017.){kind=link}