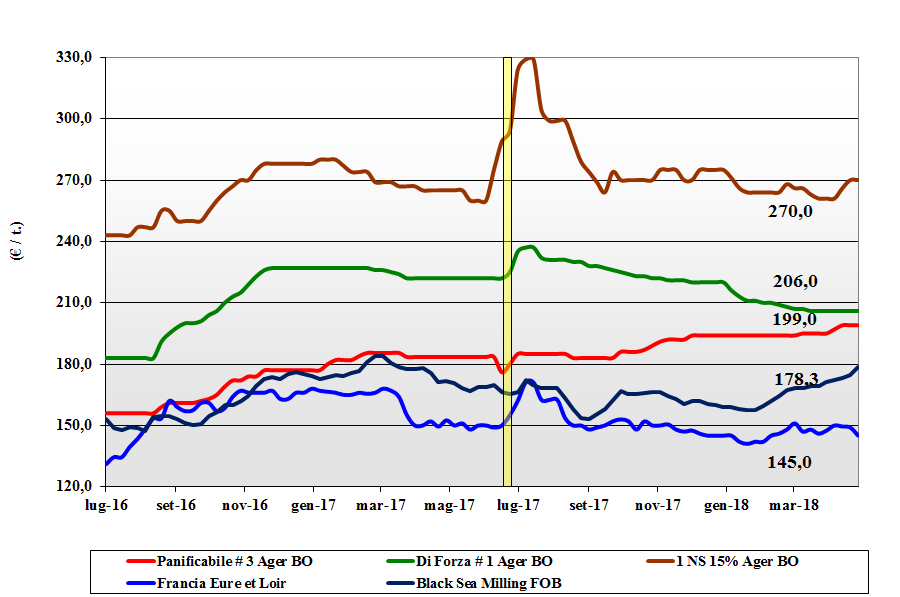

FRUMENTO TENERO

![]() ITALIA

ITALIA

Attività ridotta con la domanda dei molini poco presente sul pronto a fronte di un elevato livello di copertura per le tipologie di grano locali. La disponibilità di grani di forza consente acquisti di completamento a prezzi competitivi rispetto alle alternative comunitarie, mentre scarseggiano i panificabili e i “misti” nostrani. In attesa di vedere l’evoluzione agronomica del nuovo raccolto, sulle borse merci si consolidano i prezzi della scorsa settimana con il “tipo Bologna” invariato sui 210-214 €/t arrivo; i “bianchi” si mantengono a sconto di 5-7 €/t e i teneri “misti poco sopra i 200 €/t; comunitari in lieve rialzo mentre scarseggia la disponibilità degli “spring” che valgono sui 275 €/t (+5) reso molino.

![]() EUROPA

EUROPA

Il “weather market” internazionale e il meteo sfavorevole nel Est della Comunità turbano i mercati EU. A compensare i fattori rialzisti, la volontà dei detentori di ridurre gli stock con la costante offerta limitare gli aumenti. Scambi leggermente sopra la media del periodo con riflessi sull’Euronext che consolida rialzi con il Maggio a 169 €/t (+3) e il Settembre a 175 €/t (+5). Francia: migliora lo stato delle colture con il 78% in ottime condizioni agronomiche. Scambi locali e intra-EU in ripresa anche per effetto dell’euro debole; riprende l’export sull’Algeria. Resto d’Europa: limitata attività ai porti con l’export 2018 stimato in calo del 22% sul 2017. Le scarse precipitazioni cominciano a preoccupare gli operatori w rallentano gli scambi; il 76-220-11 a 193-195 €/t (+1) reso Nord Italia; i grani di forza a 215 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

La siccità permane nel centro degli USA, in Australia (semine) e Argentina e i mercati sono al rialzo anche se sarà da valutare il sensibile aumento delle semine in Canada. Dal Mar Nero poca attività e quotazioni abbastanza invariate. Ag. Canada stima le semine primaverili 2018 in aumento del 13% per gli “spring”. I prezzi mondiali Fob in rafforzamento con il ritorno degli speculatori: l’Argentino a 240 $/t (+6), il DNS Pacifico 306 $/t (+13), l’Aussie Soft White 242 $/t (+10) e il Russo a 214 $/t (inv).

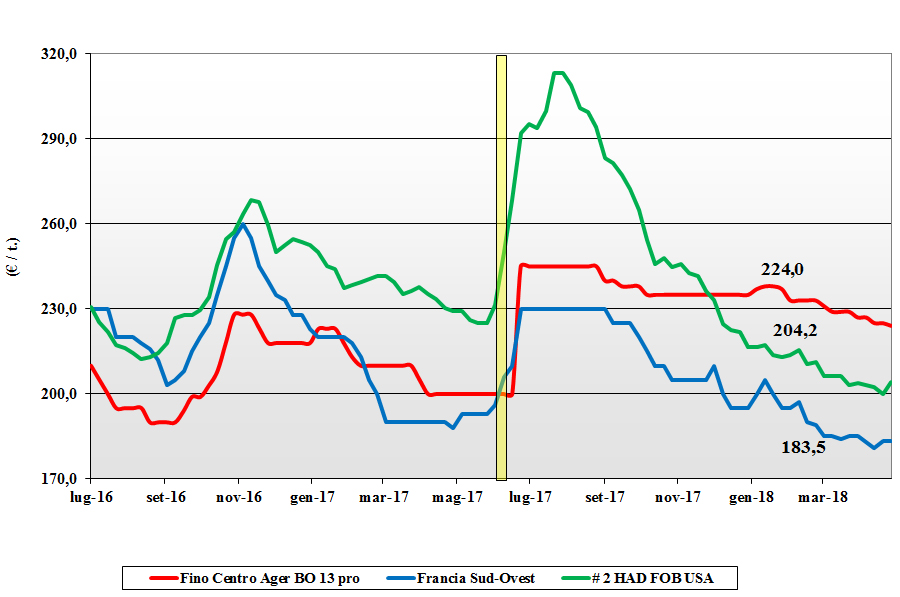

FRUMENTO DURO

![]() ITALIA

ITALIA

L’andamento climatico favorevole fa stimare un raccolto 2018 con buone rese/ha ma l’incognita della proteina non preoccupa gli utilizzatori che da mesi si sono coperti con merce 2017 alto proteica locale e di importazione. Offerta ben presente ed eccedentaria rispetto alla richiesta molitoria con sentimento depressivo sulle piazze del Centro-Sud; la più parte delle scorte di fine campagna (proteiche) sarà presso i molini che potrebbero mantenere fino a oltre l’estate l’odierno atteggiamento di attesa. Il raccolto 2018 eccederà i 4 mio/t per un’ampia disponibilità in ogni regione almeno fino al dicembre 2018. Oggi il tipo “Fino” al Nord si scambia sui 214 €/t (-1), con il Centro attorno ai 212 €/t e il Sud a attorno ai 209 €/t (-1); mercantili ormai alla fine con sconto di 7-10 €/t rispetto al Fino.

![]() EUROPA

EUROPA

I segnali che giungono dall’internazionale sono positivi e sulle piazze Europee si consolida il sentimento di un mercato senza carenze di volumi e con la sola incognita della “qualità” dei raccolti. Le piogge occorse e attese in maggio conducono a rese/ha elevate e introducono il tema del tenore proteico e della salubrità (fusariosi). La Commissione, cautelativamente, prevede sugli 8,8 mio/t la produzione 2018, ma a congelare gli scambi è l’assenza di domanda degli utilizzatori ai prezzi odierni. Francia: campi ottimi nel 79% dei casi e mercato bloccato negli scambi. Spagna: in Andalusia le condizioni agronomiche sono ottime, ma si teme un raccolto basso proteico. Il tipo Fino 13% di proteina stabile sui 210 €/t (-5) CIF Italia.

![]() MERCATO MONDIALE

MERCATO MONDIALE

L’aumento delle superfici 2018 in Canada (il Governo stima un +11% sul 2017) contribuisce a mantenere depresso il mercato. Lo scenario 2018/19 vedrà meno presenza dell’offerta Messicana, il ritorno degli USA e sempre più Canada. Le semine in USA e Canada restano in ritardo ma si ritiene che possano recuperare se non si andrà oltre il 15 Maggio. La domanda mondiale è nella media. Il Canadese #1 proteico CIF Italia sempre più sotto i 300 $/t, il grado 2/3 sui 290 $/t.

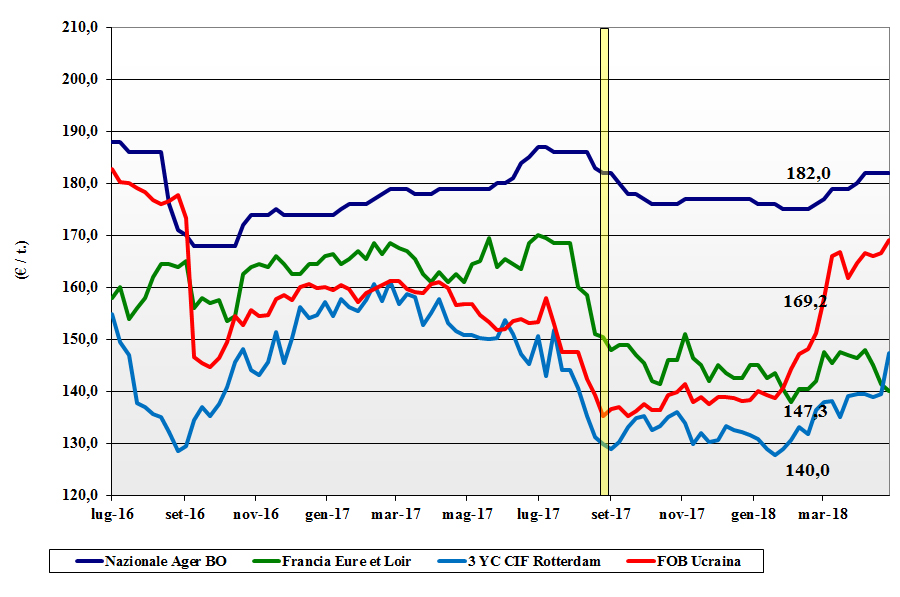

MAIS

![]() ITALIA

ITALIA

Il repentino calo dell’euro si somma con uno scenario commerciale comunque tenuto per carenza di offerta di prodotto nazionale. Il risultato è un riflesso rialzisti, registrato su tutte le mercuriali del Centro-Nord, che però resta calmierato dal grado di copertura dei mangimifici e dall’offerta di prodotto “any origin” sia dai porti che dall’Europa. Il mais generico quota al Nord un 182-183 €/t (+1) arrivo ma il premio per il mais “con caratteristiche” non va oltre i 3-4 €/t.; l’origine Europa con “caratteristiche” costa un vale un 190 €/t (inv) reso e l’estera Mar Nero attorno ai 193-194 €/t (+2).

![]() EUROPA

EUROPA

Gli eco internazionali rallentano gli scambi con l’offerta più cauta e la domanda (coperta) che gradualmente ritira l’interesse ad allungare le scorte. Le semine procedono ma in condizioni normali nel Centro e nell’Ovest della Comunità mentre la siccità crea qualche problema nell’Est Europa. L’indebolimento dell’euro è nefasto per l’export che continua ad essere inferiore al 2017 e l’effetto depressivo cancella la minore competitività dell’estero; sull’Euronext si riduce la forbice tra il Giugno a 166 €/t (+3) e l’Agosto a 172 €/t (+2). In Francia l’offerta preme per fare spazio, ma la domanda è limitata e dubitosa dell’aumento dei prezzi. Le semine sono completate al 57%, in ritardo del 27% sul 2017. Resto EU: l’effetto dell’euro debole potrebbe aiutare l’export, con lo spread tra i Fob Europa e Ucraina a favore della prima. Il mais “con caratteristiche” fermo a 190-191 €/t (inv) reso Nord Italia.

![]() MONDIALE

MONDIALE

La speculazione “scommette” su rialzi per le minori produzioni in America Latina e sui possibili effetti del ritardo nelle semine in USA e delle piogge durante la trebbiatura in Argentina. Se la domanda cinese resta indecifrabile, sarebbero in aumento le superfici in Canada e il raccolto Sud Africano sui 13 mio/t (meno 24% sul 2017). Prezzi Fob: l’Argentino a 193 $/t (+5), l’origine USA # 3 YC a 196 $/t (+3) e l’Ucraino a 203 $/t (-1).

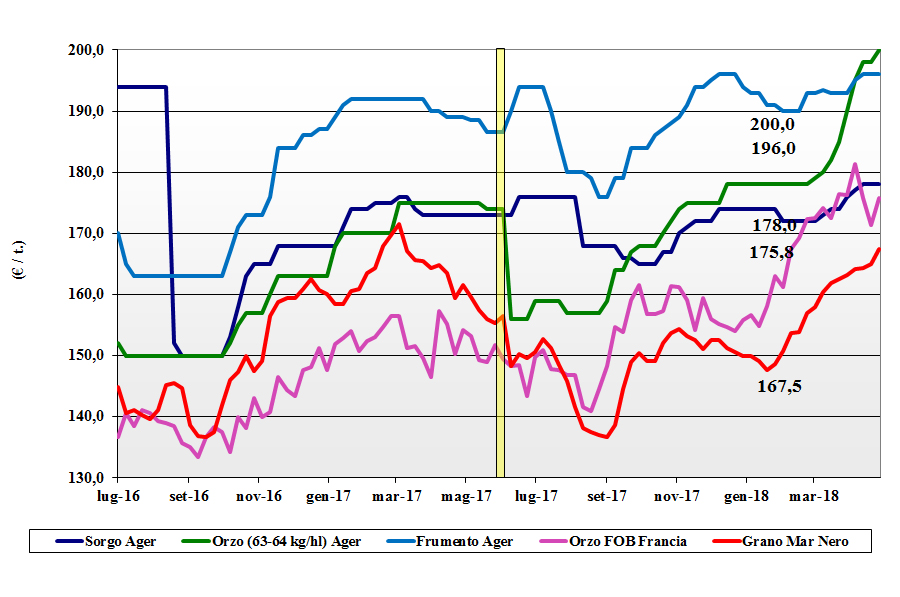

CEREALI FORAGGIERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: sempre ben tenuti e al progressivo rincaro gli orzi che sono prevalentemente non-Italiani; il nazionale è entrato nella fase del “Non Quotato” ma i rimpiazzi comunitari fanno stimare una tenuta dei prezzi sul breve periodo. Teneri in consolidamento a ridosso dei 200 €/t con il sorgo bianco invariato a 184-186 €/t arrivo. Oleaginose: tiene sempre banco il clima avverso in Sudamerica per una tendenza della soia lievemente rialzista anche per effetto €/$. L’origine nazionale si apprezza e quota sui 390 €/t (+2) con l’estera a 387 €/t (+5).

![]() EUROPA

EUROPA

Cereali foraggeri: l’andamento di mercato di orzo e teneri sono paralleli con effetto di sostegno dalla fermezza dei teneri; l’orzo francese Fob Rouen a 175 €/t (+3) e il tenero “feed” UK a 176 €/t (+1). Offerta e domanda non si incontrano sul pronto; più interesse sul fine 2018 inizio 2019. Oleaginose: il deterioramento agronomico della colza in Centro Europa crea tensione che si aggiunge allo scenario mondiale sempre ben tenuto La colza in Francia, reso porto di Rouen (F), a 336 €/t (+5); girasole oleico reso Bordeaux invariato sui 355 €/t.

![]() MONDIALE

MONDIALE

Cereali Foraggeri: i positivi progressi colturali per l’orzo del Mar Nero e le semine in Canada stimate al +5% sul 2017 tranquillizzano i mercati; il Fob Australia a 236 $/t (+1) e in Ucraina a 214 $/t (-4). Teneri molto agitati in Nordamerica (siccità in USA Centrale) mentre in Europa-Mar Nero regna la calma; il feed Ucraino a 201 $/t (-1) e il Soft Red Winter US a 237 $/t (+19). Oleaginose: la soia, nonostante la disponibilità dal Brasile, resta sostenuta per la domanda di farine e dal deficit produttivo in Argentina; le semine di colza in Canada sono viste in regresso sul 2017. Prezzi Fob: la soia USA a 415 $/t (+3), l’Argentina a 425 $/t (+6) e la Brasiliana a 430 $/t (+5); colza in Canada a 452 $/t (-8) con domanda stagnante.

NOLI

NOLI

Oceanici: le festività della settimana in molte aree hanno ridotto l’attività e congelato sia le quotazioni che l’Indice Baltic. Le capesize ritrovano la domanda siderurgica ma senza picchi. Le panamax mantengono tono per la richiesta dalla America Latina mentre è depressiva la disputa commerciale USA-Cina. Le supramax e le handysize la domanda da e nel bacino del Mediterraneo resta ben prsente, ma l’offerta incontra la domanda e le quotazioni restano le stesse da giorni. Prezzi: le panamax dal Golfo sul Nord Europa a 24 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 36 $/t (inv), la rotta Mar Nero-Nord Africa a 23 $/t (inv) e il nolo dei part cargo dal Sud America sull’Europa a 27 $/t (inv).

FLASH

Ucraina: fonte meteo governativa informa che le passate piogge e le attuali temperature sopra la media non avrebbero impattato su rese/ha e qualità del raccolto 2018 di cereali vernini; grani e orzo primaverili, al contrario, non andrebbero oltre rese/ha medie. Algeria: fonte ministeriale conferma che la produzione granaria 2018, grazie alle abbondanti piogge occorse, è attesa abbondante in volume. Marocco: portavoce del Min Agricoltura sottolinea che il connubio di bassi prezzi mondiali e di una produzione locale ai massimi (in volume) degli ultimi anni, condurrebbe ad import addizionali con depressione dei prezzi interni. USA: fonte commerciale privata denuncia che a seguito dell’introduzione di dazi all’importazione in Cina, alcuni produttori di etanolo si son visti garantire volumi si sorgo “rosa”, originariamente destinati all’export, a prezzi scontati. USA: fonte semi-governativa diffonde i dati del recentissimo “crop tour” nello stato del Kansas. La resa/ha dei teneri HRW si attesterebbe sulle 2,6 tonnellate, meno 11% sul 2017 e leggermente inferiore alla media ultimi 5 anni. Cina: fonte privata, a seguito dell’incremento della tensione con gli USA, afferma la possibilità di vedere a breve dazi all’importazione per la soia.

del 3 maggio 2018.){kind=link}