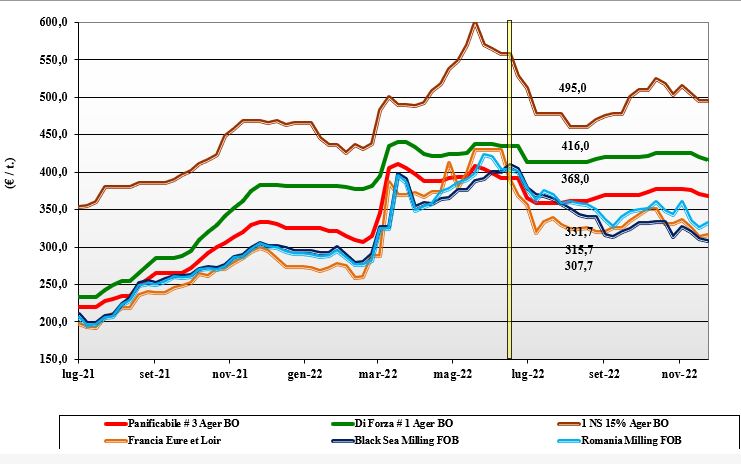

Grano tenero, gli scambi rimangono limitati

Italia

Italia

Permangono condizioni di scarsa domanda che portano al calo delle quotazioni, stante un’offerta non pressante ma prevalente sulla richiesta. Livello di scambi limitato sia sul pronto che sul breve termine, con gli acquisitori alla finestra in attesa che il mercato ritrovi equilibrio. Buona disponibilità di tutte le classi merceologiche, con maggiore offerta per i grani di forza. Coperture dei molini adeguate con incertezza sulla tenuta della domanda in regime di recessione. Il grano “tipo Bologna” cede un 4 €/t per un valore arrivo sui 425-426 €/t, con i panificabili superiori sui 387 €/t e i panificabili sui 367 €/t; Comunitari ed esteri in ulteriore flessione.

Europa

I riflessi della situazione geopolitica internazionale continuano a condizionare le piazze comunitarie, dove si registra un buon livello di scambio locale verso i molini e mangimifici con parallela vivacità verso i porti di imbarco. Gli operatori traducono l’incertezza climatica in Sudamerica e la domanda asiatica come opportunità commerciali per i prossimi mesi, ma il cambio euro/dollaro in ripresa e il rischio (globale) di influenza aviaria compensano l’effetto rialzista per un (momentaneo?) sostanziale nulla di fatto. Offerta locale che si riduce più per i grani di forza che per i panificabili. Quotazioni del fisico volatili, con la piazza a termine di Parigi che quota il “future” di Dicembre 2022 sui 320 €/t, con mercato inverso fino a nuovo raccolto 2023; il panificabile Fob Rouen sui 326 €/t.

Mondo

La conferma del “corridoio” nel Mar Nero e l’arretratezza (in volume) dell’export americano nei primi mesi di campagna si combinano con l'effetto ribassista sulle piazze dell’Emisfero Nord; l’emisfero Sud, al contrario, vive una fase di tensione e incertezza per le avversità climatiche: siccità in Argentina ed eccesso idrico in Australia. L’attenzione resta sul “weather market” e sull’evoluzione di aste e acquisti dei principali paesi importatori che, al momento, animano un mercato 2022/23 dove si conferma l’equilibrio tra produzioni e consumi e un basso livello di scorte. Prezzi: l’Argentino a 416 $/t, l’Australiano Soft White a 342 $/t, il DNS a 414 $/t, il “milling” Russo a 320 $/t.

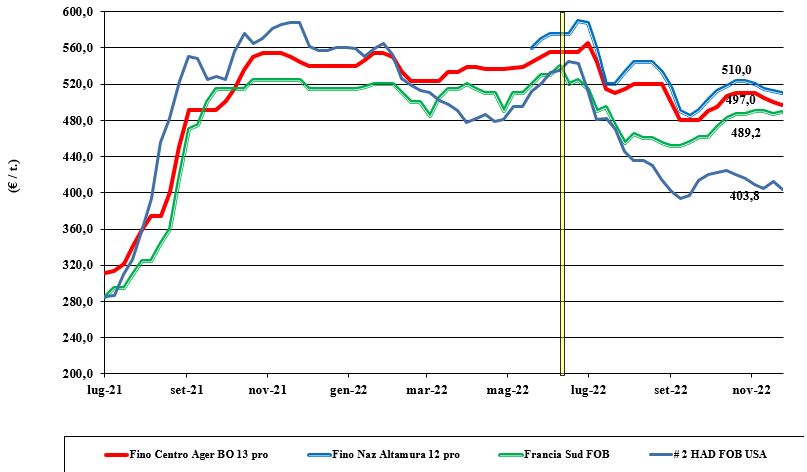

Grano duro, la tendenza è verso altri ribassi

Italia

Italia

Non mutano le condizioni di mercato, con stagnazione negli scambi e tendenza dei prezzi in ulteriore discesa. Da Nord a Sud si respira pesantezza, con un rallentamento dei consumi e l’export che rimane il principale sostegno. L’origine nazionale resta competitiva in prezzo rispetto alle alternative estere, ma la richiesta latita e le quotazioni cedono un 2-3 €/t per un “tipo Fino” sotto i 500 €/t al Nord e sui 505-510 €/t al Sud; alternative comunitarie ed estere più tenute.

Europa

Nessuna variazione di rilievo in un contesto dove a fare mercato sono le notizie dalle aste di acquisto del Nord Africa per meglio capire l’evoluzione globale del mercato nei prossimi mesi, con l'obiettivo di prevedere i prezzi negli ultimi due trimestri di campagna. In Spagna quotazioni nominali, con poca merce disponibile; resta sul mercato la Francia con grani di medio-buona qualità. La Grecia è più marginale come offerta e caratteristiche della granella. Semine in corso, con la sensazione di un possibile aumento a livello comunitario. Scambi limitati e quotazioni che si mantengono sui livelli del recente passato, con un “tipo Fino” che vale un 485-490 €/t reso Fob Sud della Francia.

Mondo

Il Nordamerica resta l’origine principale per gli acquisitori internazionali, che in questo periodo dell’anno sono principalmente i paesi del Sud Mediterraneo con periodo di consegna Dicembre-Gennaio. Buona disponibilità e ottime caratteristiche per le origini nordamericane, con incertezza sul responso qualitativo dell’imminente raccolto australiano a causa del clima piovoso. Scambi a rilento con poca richiesta da parte europea a sottolineare il momento di attesa; consumi globalmente confermati, con tenuta degli utilizzi locali e minore export di prodotti. Il “grado 2 or better” indicato sui 520-530 $/t reso porto Sud del Mediterraneo.

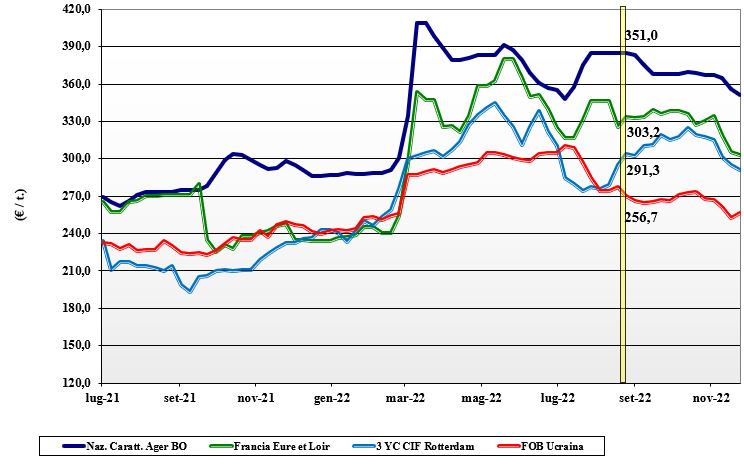

Mais, scendono i prezzi

Italia

Italia

L’evoluzione geopolitica, la recessione e una domanda zootecnica poco costante portano le piazze nazionali a cedere terreno. L’ampia disponibilità di prodotto comunitario ed estero sui porti si combina con il rafforzamento dell’euro e la debolezza dell’intero comparto cerealicolo, per un calo dei prezzi del mais di 5-7 €/t. Domanda poco attiva e offerta prevalente per un mais “con caratteristiche” quotato sui 350-355 €/t reso Bologna, con Milano sui 365 €/t; il “generico” si conferma a sconto di un 7-8 €/t.

Europa

Settimana che ha visto una lieve flessione dei prezzi come riflesso dell’andamento internazionale dei listini. Il mantenimento del “corridoio” nel Mar Nero porta costante concorrenza alle origini comunitarie sia sull’export che negli scambi intra-Ue. La Spagna torna ad orientarsi all’import da paesi terzi: Sudamerica e Ucraina, ma in generale resta buona in Europa la richiesta “locale” da parte del settore zootecnico. In Francia si parla di un significativo calo di selezione delle sementi per il raccolto 2023. Le quotazioni su Parigi restano per l’attuale campagna sui 303-307 €/t, con il raccolto 2023 stimato sui 280 €/t; il mais francese “spot” reso Bordeaux vale un 310 €/t (-10€/t).

Mondo

Torna la concorrenza dell’origine ucraina a sommarsi all’effetto depressivo del rafforzamento del dollaro: l’export Usa ne risente. È vero che la trebbiatura in Ucraina è solo al 50% delle aree seminate, con il rischio che il restante venga trebbiato a primavera 2023, ma il miglioramento delle condizioni meteo in Brasile e una domanda globale sorniona mantengono i prezzi deboli. Prezzi Fob: l’Usa a 324 $/t, l’Ucraino 267, l’Argentino 296 $/t e il Brasiliano a 296 $/t.

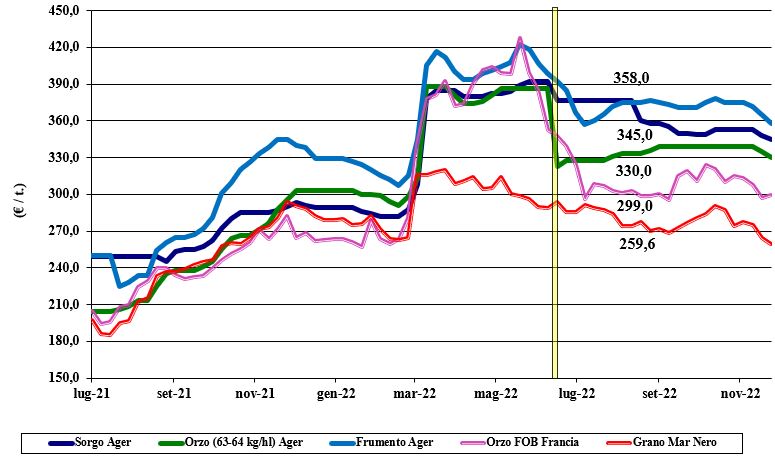

Oleaginose e cereali foraggeri cedono terreno

Italia

Italia

Cereali foraggeri: i mangimifici seguono l’evoluzione ribassista del mercato, operando acquisti incostanti in volume e tipologia di cereale. Domanda incerta e offerta ben presente portano a cali dai 3 €/t ai 10 €/t, per un orzo pesante reso a 332 €/t arrivo, del sorgo a 350-355 €/t e il tenero sui 363 €/t. Oleaginose: scenario appesantito per la soia, con i fondamentali (consumo, disponibilità) e il cambio a imporre la contrazione dei prezzi. La soia estera vale un 570-590 €/t, con l’origine Italia allineata come quotazioni.

Europa

Cereali foraggeri: cala la richiesta internazionale per gli orzi francesi e a parziale sostegno resta la sola domanda locale; scenario migliore per i grani teneri, che tuttavia soffrono l’incertezza dai latenti focolai di influenza aviaria. Volatilità dei prezzi con lieve tendenza al ribasso. Oleaginose: settimana difficile per la colza, stretta tra i cali delle oleaginose estere e il ribasso del petrolio. Utilizzatori coperti sul breve e poco attivi sull'Aprile-Giugno per un prezzo della colza Fob Rouen sui 575-580 €/t (-20), con il “future” parigino di Febbraio sotto i 590 €/t; debole anche il girasole “oleico” che vale un 625 €/t (-15) reso S. Nazaire.

Mondo

Cereali foraggeri: la conferma del “corridoio” rasserena in parte i mercati che vedono come calmierante la ritrovata disponibilità di mais. Cereali con andamento di mercato incerto, in attesa di meglio capire il raccolto australiano (in miglioramento climatico) e le semine nell’Emisfero Nord. Prezzi sostenuti dalle costanti aste dei paesi importatori: Tunisia, Giordania, Asia. Orzo Fob Mar Nero a 285 $/t, l’Australiano a 287 $/t; il grano SRW Fob Golfo a 350 $/t e l’Ucraino a 270 $/t. Oleaginose: generalizzato calo dei prezzi su tutte le piazze per il miglioramento climatico in Sudamerica e il ritorno pandemico in Cina; i fondi “marginalizzano” (uscendo), aumentando la magnitudo dei ribassi. Situazione climatica (la Niña) comunque da monitorare. Prezzi Fob: la soia Usa a 595 $/t, la Brasiliana a 604 $/t e l’Argentina 591; la colza Canadese Fob a 668 $/t.

{kind=link}