Grano tenero, la nuova campagna apre al ribasso

Italia

Prime quotazioni sulla piazza di Bologna che riapre al ribasso dopo tre settimane di non quotato. Il panorama commerciale torna lentamente alla normalità del periodo come consumi, ma sul fronte prezzi restano divergenze tra la domanda “farine” e il prezzo del cereale. Produzione Italia stimata a poco meno di 3 mln/t con buon riscontro qualitativo sui primi tagli, ma i riflessi dei mercati comunitari ed esteri si fanno sentire in questa riapertura delle quotazioni che in generale rispecchia le attese degli operatori di fine maggio. Torna la domanda molitoria soprattutto per grani di forza Italia e “misti” di ogni origine in concomitanza della piena riapertura della ristorazione. Comunitari sul pronto senza grosse variazioni e “spring” in forte tensione.

Europa

Settimana di ulteriori cali dei prezzi con l’avvicinarsi della trebbiatura in Sud Europa e le sirene dai mercati esteri, Mar Nero e Usa. A preoccupare gli operatori le piogge in Francia e l’odierna necessità di clima favorevole ad evitare un deterioramento della qualità. Cresce l’interesse della domanda locale ed intra-UE (Spagna), ma l’offerta è cauta e attendista. Il sentimento di mercato resta positivo per un raccolto buono sia in volume e che in qualità con pressione negativa sulle quotazioni sia del fisico che a “futuro” (Euronext), ove il Settembre tende ad andare sotto i 200 €/t. Prezzi: l’Euronext Settembre a 201 €/t (-2) con il Dicembre a 203 €/t (-1); il 76-11-220 Fob Costanza a 206 €/t (-1) ed il “pronto” Fob Rouen 208 €/t (-1).

Mondo

Il riscontro statistico e delle previsioni produttive di grani “vernini” nel Centro degli Usa e nel comprensorio Euroasiatico sono molto buoni alla pari delle prospettive di semina nell’Emisfero Sud, mentre per gli “spring” Nordamericani la siccità avrebbe creato danni in Usa. La situazione nelle “pianure” è ancora sotto osservazione. L’ottimismo Americano si somma alle stime positive dalle aree del Mar Nero e le quotazioni scendono sul Cbot e sulle principali piazze ad esso collegate. Prezzi Fob: l’Argentino “pane” a 275 $/t, l’Australiano Soft White a 280 $/t (-1), il DNS Pacifico a 353 $/t (+18), ed il “milling” Russo a 250 $/t.

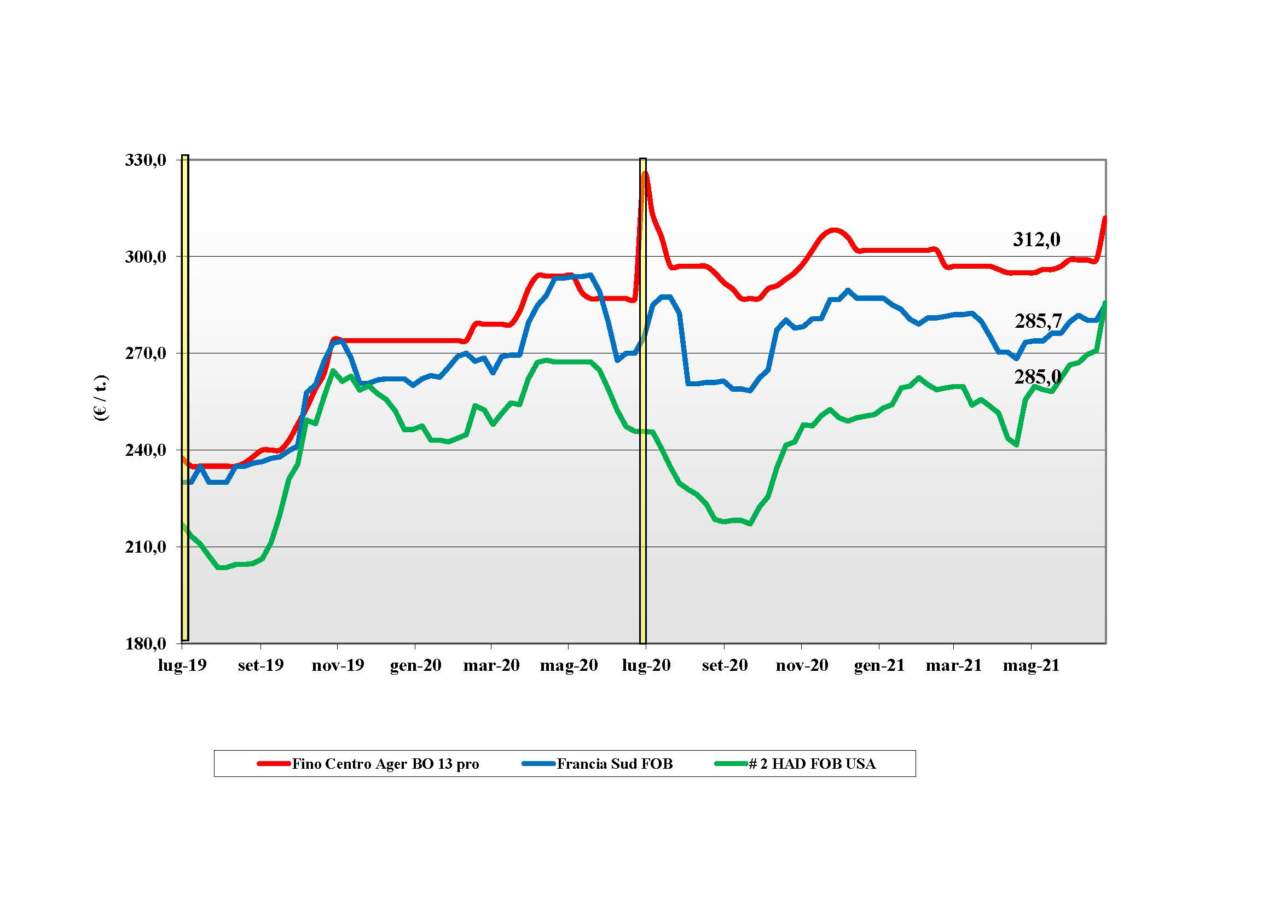

Grano duro, ripartenza col piede giusto

Italia

Si comincia a delineare lo scenario commerciale con la conferma dell'atteso calo delle rese/ha al Sud, ma la qualità è mediamente buona sia come caratteristiche merceologiche che tenore proteico (anche se variabile da area ad area). La produzione stimata a ridosso dei 4 mln/t e scorte “any origin” presso i molini che non andrebbero oltre il settembre, evidenziano un deficit di campagna sui 2 mln/t. Scambi di nazionale che accelerano con adeguata domanda e qualche fenomeno di ritenzione dell’offerta. I consumi tornerebbero ai livelli del 2019. Si quota al Nord con Bologna che apre con il Fino sui 313 €/t arrivo, mentre al Sud già si paga di più reso molino. Alternative comunitarie ed estere più costose del nazionale.

Europa

In aggiunta al ritardo nella raccolta in Francia, Spagna e Grecia rivedono al ribasso rispettivamente le stime di produzione e la qualità media del raccolto. La situazione Comunitaria peggiora rispetto alle prospettive di Giugno per un raccolto oggi rivisto sui 7,5-7,8 mio/t ed un deficit di campagna solo in parte compensato da stime di minore utilizzo rispetto al (eccezionale) 2020. L’offerta rallenta ed i prezzi salgono rendendo più incerta la domanda nel prendere posizione sul Settembre-Dicembre. Il “tipo Fino” Cif Italia sui 300-315 €/t.

Mondo

Il caldo torrido in Nordamerica ha “infiammato” il mercato con il Canada che consolida la sua posizione di “origine” per gli acquisitori esteri sul Agosto-Dicembre (e oltre) stante responsi (non eccezionali) dal Mar Nero ed in attesa dell’Australia. I danni da siccità alle colture in Usa sarebbero seri, mentre in Canada il degrado è circoscritto ad alcune aree ma nel complesso entro la norma a livello di rese/ha (inferiori alle “medie” storiche). Sul proseguo di campagna si attendono nuove aste dal Nord America ed un maggiore domanda da Usa, Europa e Turchia; prezzi sul breve-medio termine stimabili al rialzo e vulnerabili all’evoluzione climatica in Canada. Il “grado 2 or better” vale oltre 400 $/t Cif Sud Mediterraneo.

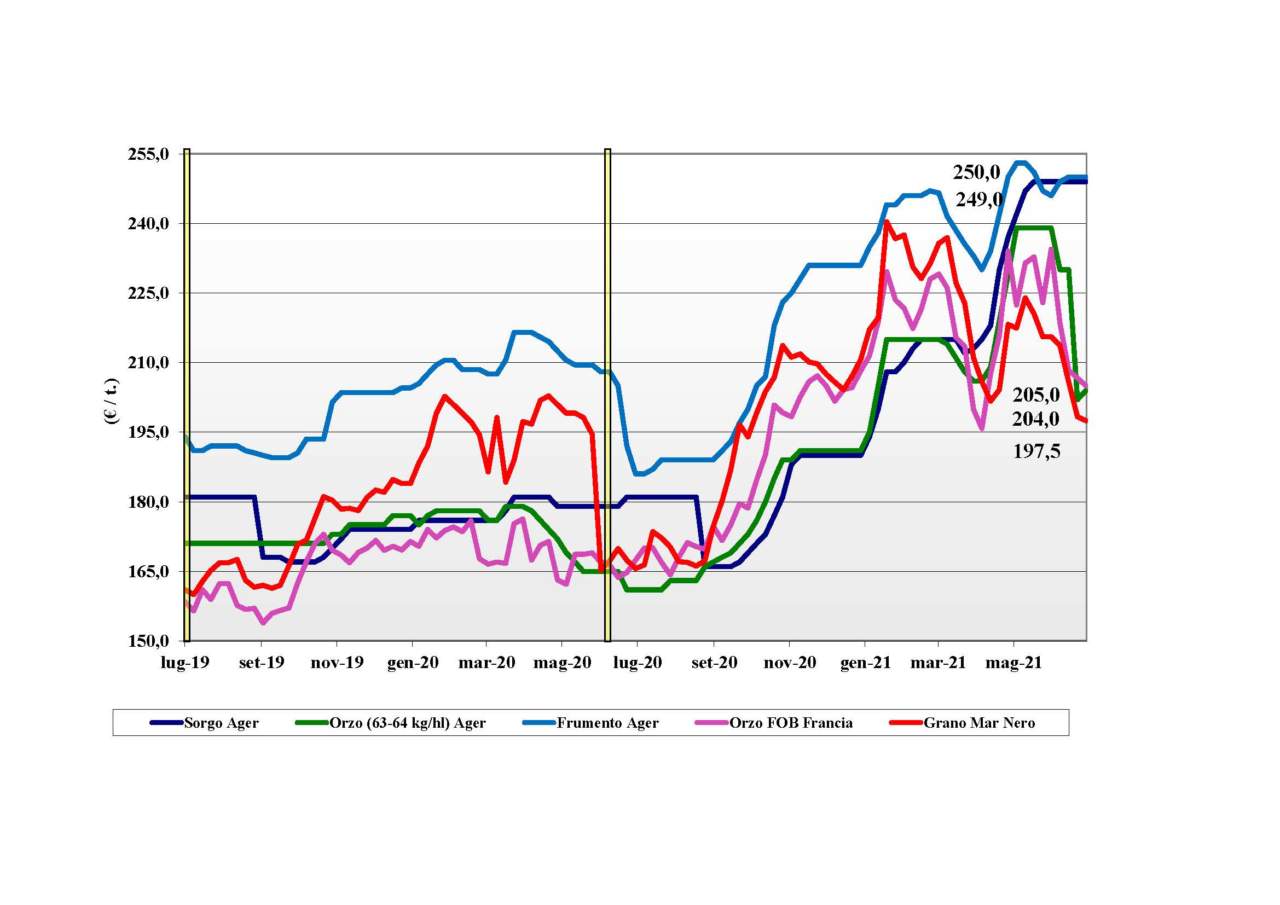

Mais, prezzi ancora in discesa

Mais, prezzi ancora in discesa

Italia

Ulteriore settimana di prezzi in calo in un contesto di mercato che vede buoni progressi colturali in Italia (già si gestisce l’aumento repentino delle temperature) e adeguata offerta “any origin” sul proseguo di campagna. Il calo delle quotazioni dei foraggeri si riflette sul mais alla pari della (normale) minore domanda estiva. Operatori attendisti sul coprire il fisico stante un’attesa di ulteriore calo dei prezzi, anche sui Future. Il mais con caratteristiche” arrivo Nord-Ovest sui 262 €/t (-5) e reso Nord-Est a 264 €/t (-4); i “generici” a sconto di un 3-4 €/t con comunitari ed esteri in calo.

Europa

Se lo stato delle colture è molto buono in quasi il 90% delle aree coltivate, lo scenario di mercato sul pronto resta deficitario a livello di volumi ed incerto sul medio termine in attesa di conferme produttive (positive o negative) dal mercato “globale”. Non rallenta la domanda Iberica mentre cala quella zootecnica dal Nord Europa. Prezzi che resistono sul pronto, ma sono attesi rientrare di un 35-40 €/t in autunno (anche per la pressione Ucraina). Euronext di Agosto a 238 €/t (-1) con novembre a 200 €/t (+7); lo “spot” Fob Bordeaux a 250 €/t (+1).

Mondo

Gli ultimi dati Usda rivedono al rialzo, ma meno del previsto, le semine in America del Nord e per alcuni giorni il Cbot si rafforza, ma lo scenario sul medio termine confermerebbe un raccolto record in Ucraina e questo crea volatilità dei prezzi ma anche un parziale rientro dopo il picco di oltre 7 $/bushel dei primi di Luglio. Nei prossimi giorni sarà cruciale un clima meno arido nel “corn belt” Usa (ormai prossima la fioritura”) la ripresa della domanda zootecnica Cinese ed il monitoraggio delle gelate in Brasile. Prezzi Fob: l’Usa a 300 $/t (+9), l’ucraino a 277 $/t (-2), l’argentino 240 $/t (+2) ed il brasiliano a 282 $/t (+1).

Oleaginose e cereali foraggeri, la soia torna a salire

Oleaginose e cereali foraggeri, la soia torna a salire

Italia

Cereali foraggeri: ormai definitivo il buon responso su rese/ha e qualità per gli orzi, c’è positività anche nelle stime del sorgo con il grano che resta legato agli andamenti Comunitari ed esteri; domanda progressivamente in aumento. Oleaginose: a livello mondiale la soia è stata più debole ma sulle nostre piazze (Bologna) si rafforza per fattori tecnici in aggiunta a un peggioramento del cambio €/$; l’estera vale un 500-520 €/t arrivo con la nazionale su Bologna partenza sui 580 €/t.

Europa

Cereali foraggieri: si confermano le positive notizie sul raccolto 2021 di grani e orzi, ma sul pronto è il ritorno della domanda Nord Africana a dare sostegno ai mercati; cautela sulle piogge in Francia ed un possibile degrado degli orzi. Oleaginose: soia e “canola” mondiale ben tenute con limitati stock di “palma”; il riflesso è nuova energia alla colza che recupera per la seconda settimana un 30 €/t; l’origine francese 2021 sui 545 €/t resa Rouen. Il mercato del girasole è lasso ma recupera volumi di utilizzi zootecnico; il francese reso Bordeaux a 475 €/t.

Mondo

Cereali Foraggeri: incertezza sia per gli orzi (canicola Canadese) che per un maggiore utilizzo (assieme ai teneri) a rimpiazzare volumi di mais; le incognite sono la pressione del nuovo raccolto ed i dubbi sulla domanda asiatica. L’orzo Fob Ucraina a 237 $/t (-3), l’Australiano a 248 $/t (-3); il grano Srw Fob Golfo a 261 $/t (-6) e l’Ucraino a 235 $/t (-3). Oleaginose: l’ultimo report Usda rafforza la soia e la bolla di calore in Canada la canola per un mercato in tensione. Prezzi Fob: la soia USA Golfo a 542 $/t (-27), l’Argentina a 505 $/t (-17); la canola Canadese a 653 $/t (-22).

{kind=link}