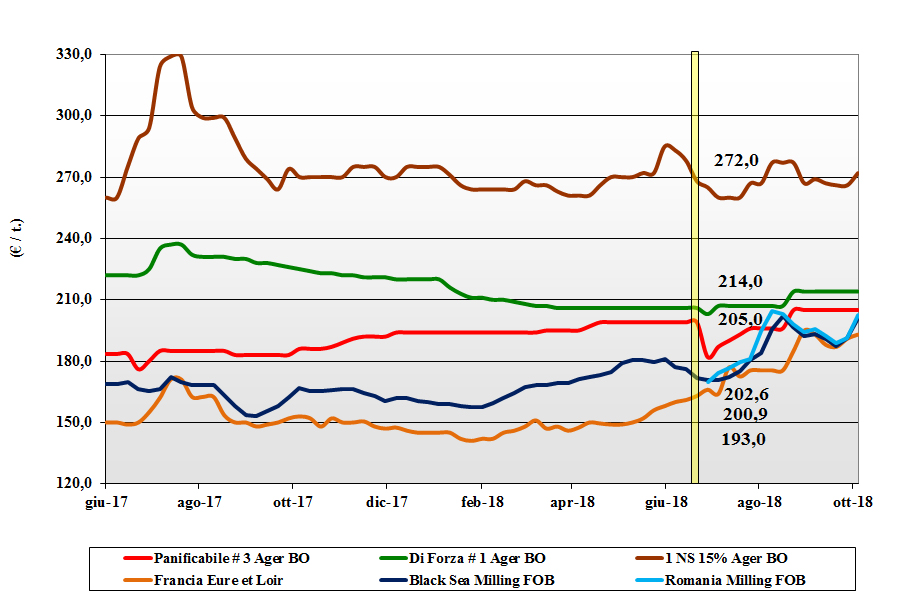

Grano tenero in ripresa

Italia

Si consolidano le quotazioni per l’origine Italia in un contesto di mercato che a livello comunitario ed estero si rafforza per effetto valutario. L’offerta di prodotto locale è presente per ogni classe merceologica, ma al momento la domanda sul pronto non da supporto al cambiamento delle quotazioni anche se è da monitorare lo “spread” (in aumento) con i rimpiazzi esteri. I molini si mantengono attivi sul coprire posizioni nel 2019, ma le mercuriali di Bologna e Milano quotano il pronto che per i teneri di forza “tipo Bologna” si conferma reso molino a 220-225 €/t arrivo; i grani classe 2 (“bianchi”) scontano un 5-7 €/t con i “misti” a 210 €/t (ma i “feed” sono più cari). Comunitari (+2-3 €/t) ed esteri (+5-6 €/t) in ripresa per effetto €/$.

Europa

Sulle piazze comunitarie si dibatte sulla possibilità di una ripresa a breve dell’export sull’onda dell’indebolimento dell’euro e dall’atteso rallentamento della pressione commerciale dal Mar Nero. Il ritorno all’acquisto del Nord Africa risveglia i mercati locali altrimenti stagnanti da una limitata domanda interna. Rallenta l’offerta e si rafforzano le quotazioni con l’Euronext che quota il Dicembre a 203 €/t (+3) e il marzo a 206 €/t (+3). Francia: la ripresa dei prezzi interni raffredda l’interesse dei molini locali sia sul pronto che sul 2019. Resto d’Europa: le rinnovate prospettive dell’export rincarano le piazze dell’Est Europa e il 76-11-220 sale a 212-215 €/t (+2) reso Nord Italia; grani di forza a 230-235 €/t reso Nord-Est Italia.

Mercato mondiale

Il ritardo nella raccolta in Canada assieme ad un buon livello di scambi e all’azzeramento dei dazi all’import in Marocco (dal 1 novembre p.v.) ridanno linfa alle quotazioni nonostante il lieve aumento delle stime di raccolto 2018 in USA e la perdurante pressione commerciale Russa. In Usa le semine dei “winter” sono già al 43% (+9% sulla media storica) e l’Argentina produrrà un 20 mio/t (+ 2 mio/t sul 2017). Prezzi Fob: l’origine Argentina a 232 $/t (+2), il Dns Pacifico a 256 $/t (inv), l’Aussie Soft White a 295 $/t (-2) e il Russo a 233 $/t (+9).

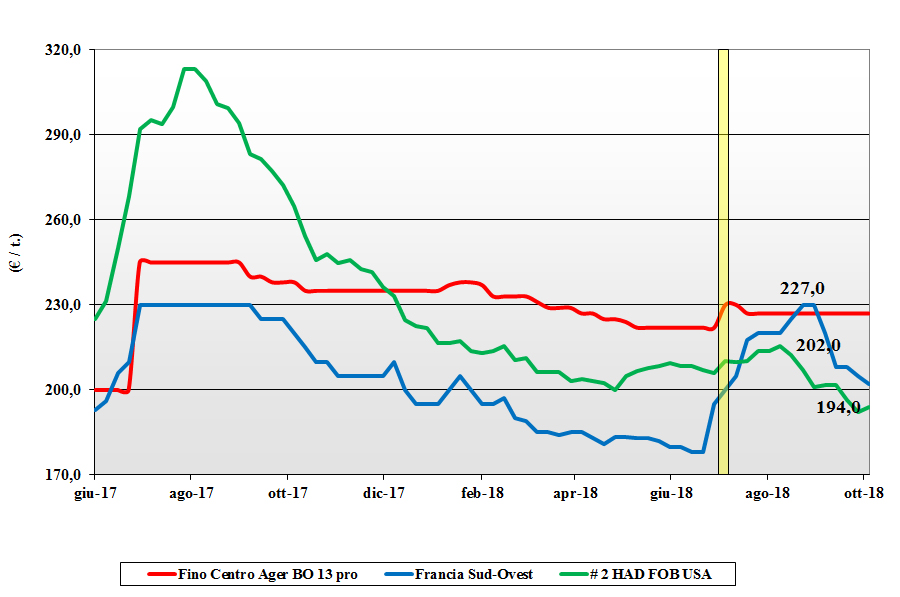

Grano duro stabile

Italia

Il settore pastaio e delle semole non dà segnali di risveglio ma mantiene una normale attività con i mercati che nelle settimane passano la stessa immagine di offerta eccedente la domanda, con ampia possibilità di approvvigionarsi (ma a premio) anche in ambito europeo o estero. Gli operatori, prima di operare ulteriori coperture sul 2019, attendono le prime stime di semina Italia 2018 per decifrare gli scenari dell’ultimo trimestre di campagna. A oggi tutto invariato con il “tipo Fino” proteico prezzato a 225-230 €/t, da Sud a Nord e reso destino; le tipologie con specifiche inferiori al Fino (Peso e chicchi vitrei), al Sud, trovano mercato ma a sconto di 10-30 €/t rispetto ai fini. Comunitari ed esteri stabili ma altrettanto apatici.

Europa

Ulteriore settimana di calma sulle principali piazze con predominanza di offerta su una richiesta dei molini che è spesso assente sia per le coperture già in essere che per un sentimento ribassista non del tutto compensato dalla debolezza dell’euro. Francia: mercato locale atono e qualche sostegno dall’annuncio di nuove aste in Tunisia per qualità conforme all’offerta francese. Spagna: quotazioni che tendenzialmente cedono in assenza di interesse locale e degli esportatori; da collocare sul mercato un 4-500 mila ton con buone caratteristiche merceologiche e proteina sul 12-13% sulla sost. secca. Il “tipo Fino proteico” CIF Italia sui 230-235 €/t (-5).

Mercato mondiale

In Canada la trebbiatura raggiunge l’83% ma le condizioni meteo potrebbero degradare ulteriormente quanto resta nei campi. Negli Usa gli operatori stimano il raccolto in 2,1 mio/t (+0,6 mio/t sul 2017) con ottime caratteristiche molitorie. L’offerta Nordamericana si arricchisce di lotti di “grado” 2 e 3 medio-alto proteico con fattore degradante la medio-bassa vitrosità della granella. In Australia la produzione stimata consentirebbe un export inferiore rispetto al 2017. Il 1/2 Cwad alto proteico resta offerto sul breve-medio termine attorno ai 275-280 $/t CIF Italia.

Mais, l'offerta resta abbondante

Italia

Poco da registrare da una settimana all’altra con le conferme di un buon raccolto italiano che si colloca in un contesto europeo dove la disponibilità resta ampia; quotazioni del nazionale pressoché invariate sulle piazze del Nord, giustificate da poche transazioni di completamento. Il panorama nazionale resta di offerta eccedente la domanda con il mais “generico” tra i 179 €/t dell’Ager Bologna e i 183 €/t sulla Granaria di Milano; i lotti “con caratteristiche” restano tra i 182 e i 185 €/t, in linea con i comunitari (185 €/t) e a lieve sconto rispetto all’ucraino (190 €/t).

Europa

L’ampia disponibilità di prodotto dalle aree più a Est della Comunità mantiene sotto pressione i prezzi comunitari con limitato livello di scambio intra-Ue dovuto alla perdurante concorrenza delle origini estere. Il raccolto 2018 a 58 mio/t (-1 mln/t sul 2017) sarà compensato da un import stimato a 39 mio/t (+5 mio/t sul 2017). Scambi senza turbative e quotazioni che restano pressoché invariate con lieve volatilità; su Euronext la posizione novembre a 174 €/t (-1) e il gennaio a 176 €/t (-1). Francia: nonostante un deludente raccolto 2018 (- 3 mln/t sul 2017) il tono di mercato è lasso e l’offerta sull’export fuori mercato. Resto d'Europa: l’Est Europa preme e mantiene prezzi intra-Ue aggressivi; export in ritardo. Il mais “con caratteristiche” reso Nord Est vale un 185-186 €/t (inv).

Mondiale

Lieve ripresa delle quotazioni sulle piazze americane per il ritardo (piogge) della raccolta e la stima Usda di un calo del 7% degli stock. Negli Usa la trebbiatura è al 30% in netto anticipo sulle previsioni con rese difformi da area ad area. In Argentina semine al 13% e stima del raccolto a 43 mln/t (+11 mio/t sul 2017); anche in Brasile semine in anticipo e stima produzione a 94 mln/t (+13 mio/t sul 2017). Prezzi Fob che si stabilizzano: l’Argentino a 164 $/t (+1); l’Usa a 162 $/t (+1) e l’Ucraino a 169 $/t (inv).

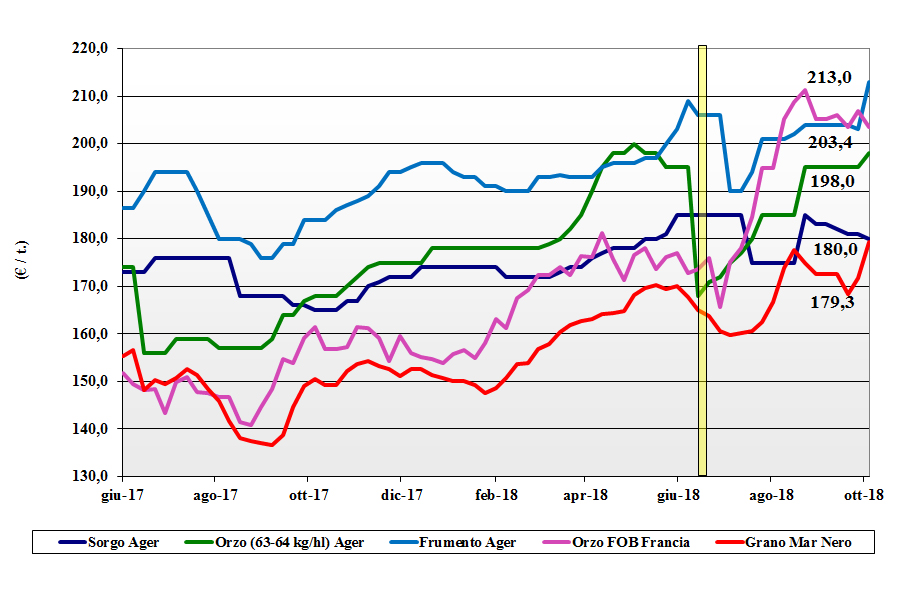

Cereali foraggieri e oleaginose, tendenza rialzista

Italia

Cereali foraggeri: con i raccolti comunitari ormai definiti e la stabilità del mais e dei teneri “food”, la tendenza la dettano i rumors di una minore disponibilità comunitaria di orzo e l’aumento (valutario) dei teneri foraggeri. L’orzo pesante nazionale vale oltre i 200 €/t arrivo (+3) con i teneri, “any origin” sui 210-215 €/t (+10) reso destino; il sorgo bianco in calo sui 189-190 €/t. Oleaginose: la soia nazionale si conferma a 335-340 €/t arrivo in un mercato più tenuto anche per il dollaro forte; l’estera sui 340 €/t (+15) nonostante ampi raccolti nelle Americhe.

Europa

Cereali foraggieri: teneri e orzo mantengono un elevato livello di correlazione nei prezzi, con quotazioni che si avvicinano sempre più in un contesto di forte richiesta di orzo verso l’export extra-EU. L’orzo Fob Rouen (F) a 203 €/t (-3) speculare al grano “feed” a 203 €/t (-1). Oleaginose: ancora molto forte sui prezzi della colza l’influsso delle stime di superfici 2018 in calo (Francia meno 14%). Il supporto della soia dirige la colza francese resa Rouen oltre quota 365 €/t (+8). Il girasole generico è stabile alla pari dell’alto oleico che reso Bordeaux vale 380 €/t.

Mondiale

Cereali foraggeri: lo scontro sui teneri resta tra Mar Nero e Nordamerica, con i primi a incassare l’interesse (potenziale e rialzista) dell’Algeria e i secondi a dover gestire l’aggressività commerciale Russo-Ucraina; il grano l’Ucraino Fob a 208 $/t (+7) e il Soft Red Winter US a 217 $/t (inv). Orzi in lieve flessione nonostante una minore disponibilità in volume per il 2018/19 e la costante domanda Saudita; l’origine Australia a 315 $/t (-2) con l’Ucraina a 235 $/t (+2). Oleaginose: l’accordo Usa-Canada e le positive notizie di semina in Sud America poco influenzano un mercato che resta sotto pressione per carenza di prodotto “spot”. Prezzi: la soia Usa a 323 $/t (+10), l’Argentina a 398 $/t (+12) e la Brasiliana a 414 $/t (+13).

{kind=link}