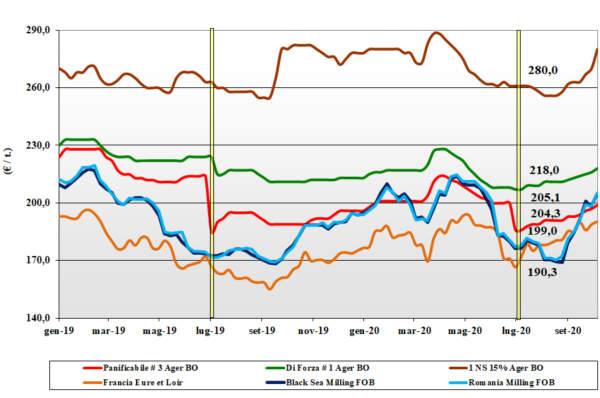

Grano tenero, prezzi in salita

Italia![]() In regime di limitato livello di scambi sono i riflessi dall’Europa e dall’estero a condizionare le piazze italiane. Lo scenario di mercato per il grano tenero resta virtualmente tenuto con aumenti su tutte le classi merceologiche con particolare supporto per i grani panificabili. L’offerta resta ben presente ma attendista con i molini a coprire il fabbisogno sul brevissimo in attesa di maggiori indicazioni sulla richiesta di farine nella fase centrale di campagna. Il tipo Bologna quota attorno ai 224-225 €/t (+2) reso destino con i panificabili superiori sui 205-210 €/t (+2) e i “misti” sui 205 €/t. Comunitari in aumento di 2-5 €/t ed esteri spring di 10 €/t.

In regime di limitato livello di scambi sono i riflessi dall’Europa e dall’estero a condizionare le piazze italiane. Lo scenario di mercato per il grano tenero resta virtualmente tenuto con aumenti su tutte le classi merceologiche con particolare supporto per i grani panificabili. L’offerta resta ben presente ma attendista con i molini a coprire il fabbisogno sul brevissimo in attesa di maggiori indicazioni sulla richiesta di farine nella fase centrale di campagna. Il tipo Bologna quota attorno ai 224-225 €/t (+2) reso destino con i panificabili superiori sui 205-210 €/t (+2) e i “misti” sui 205 €/t. Comunitari in aumento di 2-5 €/t ed esteri spring di 10 €/t.

Europa![]() L’incertezza mondiale si somma alla riduzione delle disponibilità interna Europea con riflessi sia sulle quotazioni del pronto che su quelle a termine (con crescente presenza di speculatori sull’Euronext). Il livello di scambi locali resta limitato, fatto salvo per i grani “biscottieri”, a causa delle ampie copertura dei molini, mentre sull’export l’aumento dei prezzi determina maggiore offerta sul pronto verso i porti. Semine che procedono in condizioni agronomiche e meteo nella media. Su Euronext il dicembre sale a 201 €/t (+4) con il marzo sui 200 €/t (+4); il 76-11-220 Fob Costanza quota 205 €/t (+6) e il “pronto” Fob Rouen sale a 203€/t (+2).

L’incertezza mondiale si somma alla riduzione delle disponibilità interna Europea con riflessi sia sulle quotazioni del pronto che su quelle a termine (con crescente presenza di speculatori sull’Euronext). Il livello di scambi locali resta limitato, fatto salvo per i grani “biscottieri”, a causa delle ampie copertura dei molini, mentre sull’export l’aumento dei prezzi determina maggiore offerta sul pronto verso i porti. Semine che procedono in condizioni agronomiche e meteo nella media. Su Euronext il dicembre sale a 201 €/t (+4) con il marzo sui 200 €/t (+4); il 76-11-220 Fob Costanza quota 205 €/t (+6) e il “pronto” Fob Rouen sale a 203€/t (+2).

Mercato mondiale![]() Le ultime stime Usda, con stock in calo, infiammano le piazze internazionali già sensibilizzate dalle condizioni siccitose in Argentina e nel Mar Nero (Russia), con i soli fattori calmieranti dai positivi progressi delle semine di “winter” in Usa già oltre il 55% anche se in regime di carenza igrometrica del terreno. Consumi sostenuti dall’inattesa forte domanda asiatica e dai fondi di investimento che prendono posizioni speculative “long”. Scambi vivaci con l’export Usa in ripresa a scapito delle origini del Mar Nero. Prezzi: l’Argentino “pane” a 255 $/t (+5) e l’Aussie Soft White a 244 $/t (+7); il Dns Pacifico a 282 $/t (+6), e il milling Russo a 240 $/t (+8).

Le ultime stime Usda, con stock in calo, infiammano le piazze internazionali già sensibilizzate dalle condizioni siccitose in Argentina e nel Mar Nero (Russia), con i soli fattori calmieranti dai positivi progressi delle semine di “winter” in Usa già oltre il 55% anche se in regime di carenza igrometrica del terreno. Consumi sostenuti dall’inattesa forte domanda asiatica e dai fondi di investimento che prendono posizioni speculative “long”. Scambi vivaci con l’export Usa in ripresa a scapito delle origini del Mar Nero. Prezzi: l’Argentino “pane” a 255 $/t (+5) e l’Aussie Soft White a 244 $/t (+7); il Dns Pacifico a 282 $/t (+6), e il milling Russo a 240 $/t (+8).

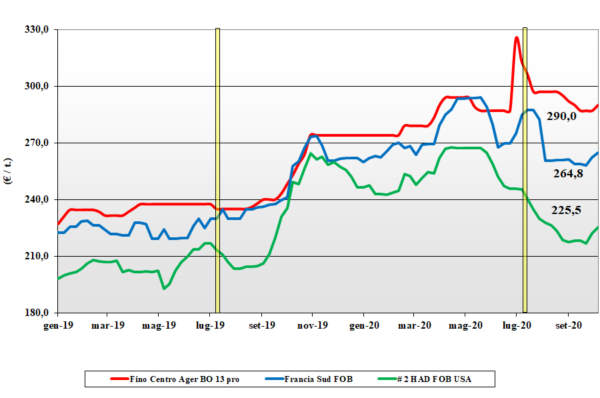

Grano duro in rialzo al Centro-Nord

Italia![]() Da Nord a Sud gli scambi restano inferiori alla media anche per la poca offerta, a fronte di quotazioni al costante rialzo, che comunque non devia più di tanto la domanda molitoria verso l’Europa e l’estero. Le coperture degli utilizzatori sono adeguate e non si registra carenza di prodotto, con la sola incognita dell’evoluzione di prezzi e disponibilità “sul pronto” nei mesi invernali. Se al Centro-Nord si registrano aumenti di 2-3 €/t, al Sud le quotazioni si confermerebbero ai livelli della scorsa settimana. Quotazioni al rialzo potrebbero riflettersi su maggiori superfici di semina 2020. Il “Fino” Centro sale a 290 €/t reso Bologna con Foggia a 295 €/t e i mercantili senza oscillazioni a sconto tra i 10 e i 20 €/t rispetto al fino.

Da Nord a Sud gli scambi restano inferiori alla media anche per la poca offerta, a fronte di quotazioni al costante rialzo, che comunque non devia più di tanto la domanda molitoria verso l’Europa e l’estero. Le coperture degli utilizzatori sono adeguate e non si registra carenza di prodotto, con la sola incognita dell’evoluzione di prezzi e disponibilità “sul pronto” nei mesi invernali. Se al Centro-Nord si registrano aumenti di 2-3 €/t, al Sud le quotazioni si confermerebbero ai livelli della scorsa settimana. Quotazioni al rialzo potrebbero riflettersi su maggiori superfici di semina 2020. Il “Fino” Centro sale a 290 €/t reso Bologna con Foggia a 295 €/t e i mercantili senza oscillazioni a sconto tra i 10 e i 20 €/t rispetto al fino.

Europa![]() La tendenza è rialzista per la sostanziale tenuta degli scambi intra-UE, soprattutto con destino Italia, Nord Africa e in minore misura verso i molini locali. Le origini disponibili restano Spagna e Francia, con più tenuta per i prezzi transalpini per la migliore qualità del prodotto offerto. Utilizzatori locali poco attivi all’acquisto, stante un buon livello di scorte che gli permette di attendere la stabilizzazione dei mercati. In Spagna le quotazioni sono sorrette dalla domanda interna, intenzionata a non fare esportare i volumi ancora disponibili; in Francia si registrano sporadiche vendite sul breve periodo: il francese con qualità molitoria quota un 270 €/t (+5) Fob porto Mediterraneo.

La tendenza è rialzista per la sostanziale tenuta degli scambi intra-UE, soprattutto con destino Italia, Nord Africa e in minore misura verso i molini locali. Le origini disponibili restano Spagna e Francia, con più tenuta per i prezzi transalpini per la migliore qualità del prodotto offerto. Utilizzatori locali poco attivi all’acquisto, stante un buon livello di scorte che gli permette di attendere la stabilizzazione dei mercati. In Spagna le quotazioni sono sorrette dalla domanda interna, intenzionata a non fare esportare i volumi ancora disponibili; in Francia si registrano sporadiche vendite sul breve periodo: il francese con qualità molitoria quota un 270 €/t (+5) Fob porto Mediterraneo.

Mercato Mondiale![]() In attesa dei dati definitivi sulle produzioni di Usa e Canada complessivamente stimati oltre gli 8 mio/t, l’attività di scambio entra la delicata fase di avvicinamento della chiusura laghi (attesa per metà dicembre) e la prenotazione degli spazi ai porti di imbarco per le prossime settimane. La qualità offerta è eccellente (grado 1), ma la domanda mondiale tituba a prendere posizione con la speranza di trovare lotti con specifiche inferiori (gradi 2 e 3) a miglior prezzo. In Australia tutto procede al meglio. Il “grado 1” quota sui 330 $/t (+10) Cif Italia.

In attesa dei dati definitivi sulle produzioni di Usa e Canada complessivamente stimati oltre gli 8 mio/t, l’attività di scambio entra la delicata fase di avvicinamento della chiusura laghi (attesa per metà dicembre) e la prenotazione degli spazi ai porti di imbarco per le prossime settimane. La qualità offerta è eccellente (grado 1), ma la domanda mondiale tituba a prendere posizione con la speranza di trovare lotti con specifiche inferiori (gradi 2 e 3) a miglior prezzo. In Australia tutto procede al meglio. Il “grado 1” quota sui 330 $/t (+10) Cif Italia.

Mais, domanda zootecnica debole

Italia![]() Continua, anche se in attenuazione, l’effetto domino sui prezzi del tono dei mercati europei e internazionali. La domanda locale è poco vivace e si annota un ridotto livello di scambi, con la domanda zootecnica che segna il passo, anche per l’ampio livello di copertura, e l’offerta che quota al rialzo. Buona la disponibilità di prodotto locale e offerta prevalente le richieste, ma si registra un lieve rincaro +1 €/t su Bologna con Milano invariata. Il mais “con caratteristiche” reso Nord quota 178-180 €/t e il “generico” sui 174-177 €/t.

Continua, anche se in attenuazione, l’effetto domino sui prezzi del tono dei mercati europei e internazionali. La domanda locale è poco vivace e si annota un ridotto livello di scambi, con la domanda zootecnica che segna il passo, anche per l’ampio livello di copertura, e l’offerta che quota al rialzo. Buona la disponibilità di prodotto locale e offerta prevalente le richieste, ma si registra un lieve rincaro +1 €/t su Bologna con Milano invariata. Il mais “con caratteristiche” reso Nord quota 178-180 €/t e il “generico” sui 174-177 €/t.

Europa![]() Prosegue la raccolta che ormai si avvicina al 50% con riscontri eterogenei su rese/ha ma comunque per un raccolto 2020 sui 65 mio/t, in lieve incremento sul 2019 e ai massimi degli ultimi sei anni. Domanda ben presente sia a livello locale che intra-UE (Spagna, Benelux e Nord) con l’offerta prudente stante gli eco del mercato globale; lo “spread” base Fob con la concorrenza Ucraina si riduce ulteriormente. Su Euronext il Novembre quota 177 €/t (+6) e il gennaio 179 €/t (+7); lo “spot” Fob Bordeaux a 181 €/t (+7).

Prosegue la raccolta che ormai si avvicina al 50% con riscontri eterogenei su rese/ha ma comunque per un raccolto 2020 sui 65 mio/t, in lieve incremento sul 2019 e ai massimi degli ultimi sei anni. Domanda ben presente sia a livello locale che intra-UE (Spagna, Benelux e Nord) con l’offerta prudente stante gli eco del mercato globale; lo “spread” base Fob con la concorrenza Ucraina si riduce ulteriormente. Su Euronext il Novembre quota 177 €/t (+6) e il gennaio 179 €/t (+7); lo “spot” Fob Bordeaux a 181 €/t (+7).

Mondiale![]() Le ultime stime Usda disegnano un Supply-Demand con minori stock disponibili. La pressante domanda Asiatica e le preoccupazioni climatiche (siccità) durante le semine in Brasile e Argentina mantengono alto il tono del mercato che tocca i massimi valori degli ultimi sette mesi; crescono le posizioni “speculative” sul Cbot e le borse a termine. In Usa trebbiatura al 25-30% (+12% sul 2019). Quotazioni Fob ($/t) in ascesa: l’Argentino a 202 (+8), il Brasiliano a 206 $/t (+7), l’Usa a 209 $/t (+14) e l’Ucraino a 203 $/t (+7).

Le ultime stime Usda disegnano un Supply-Demand con minori stock disponibili. La pressante domanda Asiatica e le preoccupazioni climatiche (siccità) durante le semine in Brasile e Argentina mantengono alto il tono del mercato che tocca i massimi valori degli ultimi sette mesi; crescono le posizioni “speculative” sul Cbot e le borse a termine. In Usa trebbiatura al 25-30% (+12% sul 2019). Quotazioni Fob ($/t) in ascesa: l’Argentino a 202 (+8), il Brasiliano a 206 $/t (+7), l’Usa a 209 $/t (+14) e l’Ucraino a 203 $/t (+7).

Cereali foraggieri e oleaginose in aumento

Italia![]()

Cereali foraggieri: gli eco dall’Europa e il supporto dalle quotazioni Comunitarie sostengono il comparto. Nonostante la scarsa attività, gli orzi pesanti sono sui 178-180 €/t (+3) arrivo con i teneri oltre i 200 €/t (+5) e il sorgo bianco sui 180 €/t (+2). Oleaginose: la forte domanda mondiale e il calo delle scorte pone le quotazioni della soia al rialzo con l’origine nazionale arrivo tra i 383 €/t (+3) di Milano e i 392 €/t (+8) di Bologna. L’estera attorno ai 393 €/t reso Bologna/Milano.

Europa![]()

Cereali foraggieri: continua il rafforzamento degli orzi per riflesso dai grani teneri (tenuti), ma l’attività di scambio locale e dai porti rallenta; l’orzo francese Fob Rouen a 184 €/t (+6) e il tenero Uk Fob a 202 €/t (+4). Oleaginose: il rincaro della soia mondiale fa ripartire la domanda Comunitaria di colza con effetto immediato sui prezzi che per l’origine francese reso Rouen sono sui 391 €/t (+3). Sale la richiesta anche del girasole “alto oleico” che reso Bordeaux quota 390 €/t (+10).

Mondiale![]()

Cereali foraggieri: il comparto ha supporto dalla domanda Arabo-Asiatica in attesa di scontare l’effetto (calmierante?) dell’arrivo di raccolti Canadesi e Australiani; l’orzo Australiano Fob a 207 $/t (+2) e l’Ucraino 204 $/t (+2), con i teneri Soft Red Winter Fob Golfo a 267 $/t (+15) e l’Ucraino a 234 $/t (+7). Oleaginose: minore disponibilità di soia, domanda sostenuta e preoccupazione per la siccità in Sudamerica sono il mix esplosivo che porta il Cbot ai massimi dal Aprile 2018, offuscando l’accelerazione della trebbiatura in Usa. La soia US vale Fob Golfo 441 $/t (+19), con l’Argentina sui 434 $/t (+15) e la Brasiliana a 470 $/t (+30).

{kind=link}