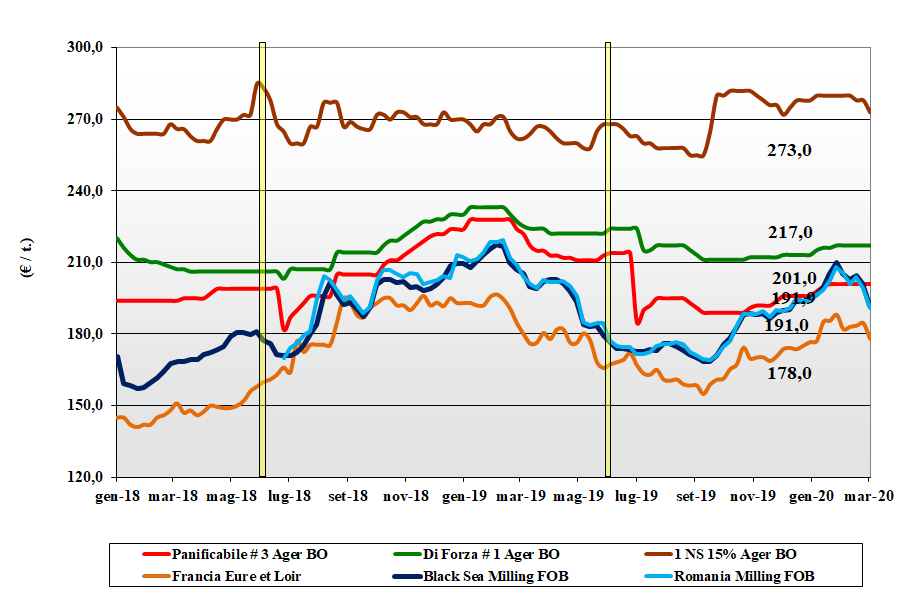

Grano tenero

Grano tenero

Italia

In attesa che si ridefinisca la mappa dei consumi (effetto “covid-19” e calo della domanda tradizionale), sulle borse si registra un rallentamento degli scambi con i molini più interessati a completare le coperture per le vendite in essere che ad allungare le scorte oltre l’attuale campagna anche per un quadro agro-meteo per il nuovo raccolto al momento senza particolari incognite. Offerta presente per tutte le tipologie, ma pressata dalle alternative estere (effetto valutario). Con le Borse chiuse, le quotazioni si fanno in teleconferenza: il “tipo Bologna” arrivo a 229-230 €/t, i panificabili superiori a sconto di 8-12 €/t e i “misti” sui 210 €/t. Stabili le origini Comunitarie con segni di flessione dal Mar Nero e per gli “spring” Nordamericani.

Europa

Le quotazioni sono calate nella settimana sia per la cautela della domanda, che opera con calma gli acquisti sia sul pronto che sul breve-medio termine, che per l’evoluzione dello scenario sanitario limitante la logistica intra-UE; l’indiretta pressione delle info dal Mar Nero trova compensazione nella domanda extra-UE e dalla domanda dai porti. L’evoluzione del nuovo raccolto vede un lieve miglioramento agro-climatico in Francia ma il raccolto 2020 resta sui 138 mio/t (-8 mio/t sul 2019). L’Euronext di maggio a 178 €/t (-5) e il settembre a 176 €/t: il 76-11-220 Fob Costanza a 191 €/t (-8) e il “pronto” Fob Rouen a 182 €/t (-4).

Mercato Mondiale

L’arrivo delle piogge (pre-semina) in Australia, le ottime condizioni agro-meteo nel Mar Nero e la generale positività delle stime produttive in Nordamerica si combinano con le preoccupazioni dal covid-19. Aumenta l’export UE a scapito della Russia che studia regole per contingentare (da subito e negli anni a venire) l’export “primaverile” al fine di tutelare prezzi e disponibilità interne. Nonostante orizzonti rassicuranti, le aste della Turchia, dell’Asia e del Centro Africa, sostengono i prezzi Fob: l’Argentino “pane” a 245 $/t (+5), il DNS Pacifico a 259 $/t (+5), l’Aussie Soft White a 244 $/t (+1) e il Russo a 212 $/t (-6).

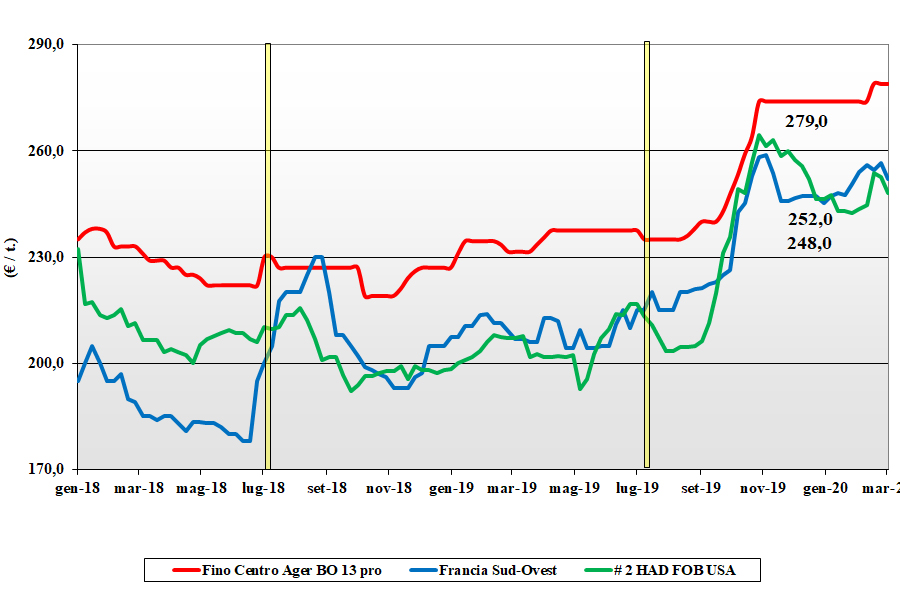

Grano duro

Grano duro

Italia

la chiusura delle mercuriali “al pubblico” non ferma le quotazioni che per la settimana vengono tenute invariate anche se si percepisce meno interesse della domanda dopo un mese di contrattazioni ben tenute. L’evoluzione dei consumi e le scorte presso i trasformatori e commercianti sono rassicuranti; al momento non si ipotizzano variazioni di rilievo sul breve termine salvo evoluzione agro-climatica negativa per il nuovo raccolto. I prezzi restano “nominali” e al Centro-Nord potenzialmente in calo con il “Fino” nazionale che incontra meno interesse in presenza di adeguata offerta. Su Foggia prezzi invariati poco sopra i 300 €/t reso, in linea con i comunitari e a premio di un 15-20 €/t sulle rivendite di estero “grado 3”; al Centro-Nord il Fino vale arrivo sui 285-290 €/t con i mercantili ormai introvabili.

Europa

Una ripresa degli scambi a livello locale in Francia e Spagna si combina con nuove vendite sull’Italia e sul basso Mediterraneo per una riduzione degli stock di fine campagna attesi in sensibile riduzione. Gli eccessi idrici in Centro-Ovest della Francia e una situazione idrologica “delicata” in Andalusia (ove è piovuto poco e a giorni sono attese alte temperature) spingono i molini locali a coprire con vecchio raccolto i fabbisogni anche oltre il salto di campagna. I progressi colturali restano nella media e la produzione 2020 a ridosso degli 8 mio/t. Prezzi: il CIF Italia del “fino” francese sui 290 €/t con lo spagnolo sui 297 €/t (+2).

Mercato Mondiale

In attesa delle intenzioni di semina USA a fare mercato è la ritrovata competitività delle origini dell’area dollaro che beneficiano del cambio con l’Euro prossimo al 1,15 (+7% in tre settimane). Offerta locale in USA e Canada per lo più assorbita dagli esportatori, nell’imminenza della comunicazione della data di riapertura dei laghi Canadesi: 30 Marzo p.v.? L’incognita di future aste di acquisto del Marocco, Algeria e Tunisia, congela i prezzi : il “grado 2” vale un 340 $/t CIF Italia e i “gradi” 3-4 riducono lo sconto collocandosi sui 290-300 $/t.

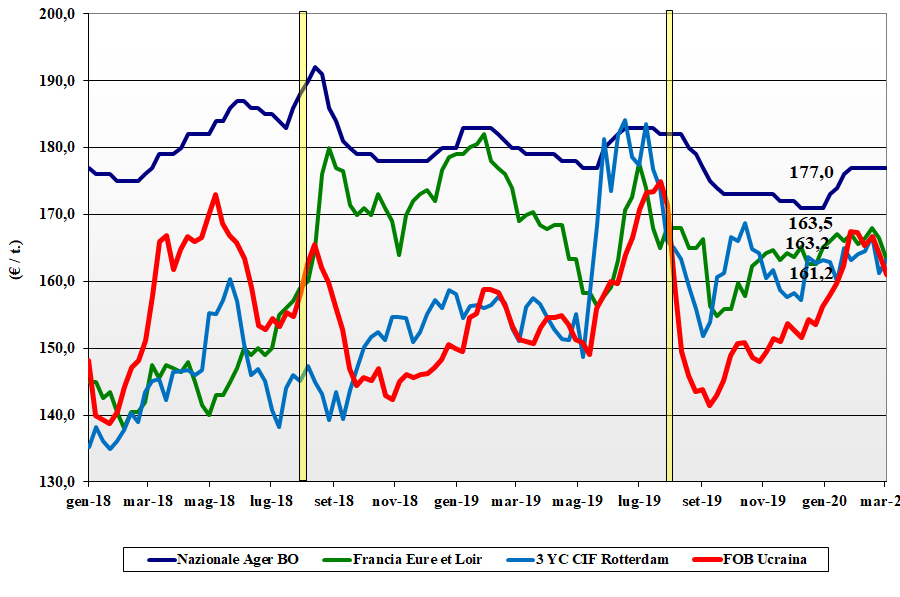

Mais

Mais

Italia

Poco da segnalare in un contesto di mercato, da mesi, coperto a livello di domanda e con riflessi ancora molto incerti a riguardo delle conseguenze del “covid-19” sugli utilizzi zootecnici a breve-medio termine: rischio trascinamento scorte oltre le attese. Scambi a livello minimale anche per il riflesso ribassista dai rimpiazzi Comunitari ed esteri, con offerta sempre prevalente sulla domanda. Bologna e Milano (quotazioni telematiche) vedono tutto invariato con il mais Italia “con caratteristiche” stabile a 178-180 €/t, e il “generico” attorno ai 175-176 €/t; non rilevata la lieve flessione dei Comunitari con l’estero pressoché invariato e disponibile sui porti.

Europa

Continua il momento di flessione dei prezzi nonostante una certa animosità di scambio tra Francia e Spagna e sul “chilometro zero” Comunitario. Ben presente la domanda zootecnica, con offerta prevalente che potrebbe acuire l’attuale debolezza delle quotazioni se, come oggi previsto, la produzione 2020 si confermasse oltre i 67 mio/t, la migliore dal 2015. Con l’export osteggiato dall’euro forte, i prezzi sull’Euronext a Giugno scendono a 165 €/t (-4), con l’origine Francia “spot” Fob Bordeaux a 167 €/t (-2).

Mercato Mondiale

In assenza di fondati cambiamenti nei fondamentali, in un contesto di minori scambi e di un possibile aumento delle semine in USA (39 mio/ha e +8% sul 2019?), i prezzi si sono confermati ai livelli della scorsa settimana. I primi tagli in Argentina lasciano trasparire rese/ha migliori delle attese, e le semine del secondo raccolto Brasiliano sono al 91%; per entrambi si confermano elevati volumi delle esportazioni. In Cina si attende un calo dei consumi nel 2019/20 fattore deprimente alla pari della stima di una produzione Sud Africana oltre i 14 mio/t (+30% sul 2018/19). Prezzi Fob ($/t): l’Argentino a 172 (-1), il Brasiliano NQ, l’USA a 177 (+3) e l’Ucraino a 178.

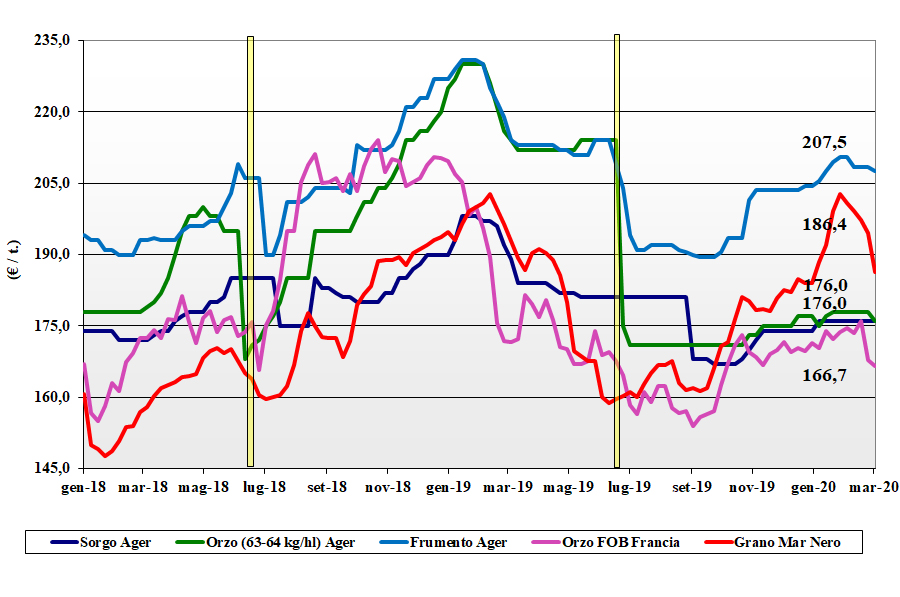

Cereali foraggieri e oleaginose

Cereali foraggieri e oleaginose

Italia

Cereali foraggieri: lo stallo nelle contrattazioni e i dubbi sui consumi portano al ribasso gli orzi che cedono un 1-2 €/ per prezzi arrivo a Nord tra i 178 €/t di Bologna e i 186 €/t di Milano. Sorgo arrivo invariato sui 185 €/t e teneri in calo con valori tra i 196 €/t di Milano e i 207 €/t di Bologna. Oleaginose: scenario mondiale della soia “umorale”, con volatilità di mercato, ma a livello nazionale tutto sfuma e i prezzi non mutano con la nazionale arrivo a 370 €/t e l’estera sui 374 €/t.

Europa

Cereali foraggieri: gli orzi vernini crescono bene e la domanda locale e intra-UE è presente ma i prezzi cedono: l’orzo francese Fob Rouen a 158 €/t (-7). Il tenero è ostaggio delle alternative estere e del clima piovoso in Francia e UK: il Fob UK a 186 €/t (-6). Oleaginose: sensibile calo del prezzo della colza per effetto combinato petrolio e minori consumi, nonostante una ripresa del “palma”: l’origine Francia reso Rouen a 377 €/t (-5); girasole “alto oleico” sui 390 €/t reso Bordeaux.

Mercato Mondiale

Cereali foraggieri: il covid-19 tiene banco e deprime il corso (nominale) degli orzi nonostante l’atteso calo della produzione Ucraina: l’origine Ucraina Fob a 184 $/t (-3) e l’Australiano a 211 $/t. Stessa sorte per i teneri, anche per la stima di produzione 2020 record a 770 mio/t: il Soft Red Winter Fob a 240 $/t (-8) e l’Ucraino a 206 $/t (-5). Oleaginose: il ritardo della trebbiatura in Brasile e l’aumento dei consumi di panelli, da tono alle quotazioni della soia, nonostante l’effetto covid-19: l’USA Fob Golfo a 353 $/t (+6), l’Argentina 335 $/t (-10) e la Brasiliana a 348 $/t (+8).

{kind=link}