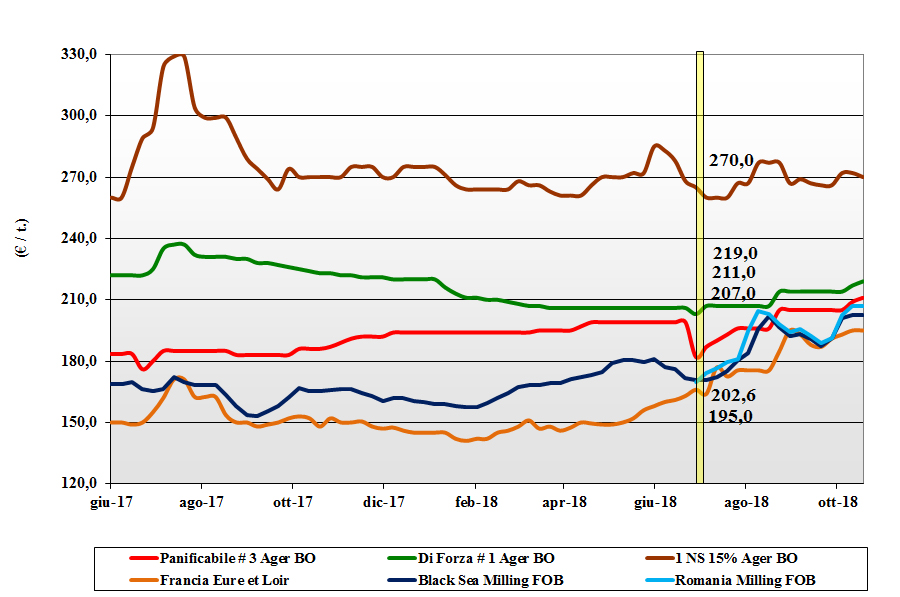

Grano tenero, i prezzi si consolidano

Italia ![]() permane l’influenza indiretta del cambio, soprattutto sui “misti”, con riflesso anche sulle classi Ager 1 e 2. Si registra scollamento tra Milano (invariato) e Bologna (un generalizzato + 2 €/t), ma lo scenario è incerto con evidente supporto dal basso dei “misti” ormai di origine extra-Italia. La domanda è presente sia sul pronto che sul 2019 a coprire i fabbisogni di nazionale prima di eventuali tensioni dal “weather market”. I teneri di forza “tipo Bologna” si consolidano su livelli arrivo di 225 – 230 €/t (+2), con i grani classe 2 (“bianchi”) che confermano lo spread sui grani di forza a meno 4-6 €/t (+2) e i “misti” arroccati a 215-217 €/t. Invariati i panificabili comunitari a 215-220 €/t e “spring” volatili a 268 €/t (-2) arrivo.

permane l’influenza indiretta del cambio, soprattutto sui “misti”, con riflesso anche sulle classi Ager 1 e 2. Si registra scollamento tra Milano (invariato) e Bologna (un generalizzato + 2 €/t), ma lo scenario è incerto con evidente supporto dal basso dei “misti” ormai di origine extra-Italia. La domanda è presente sia sul pronto che sul 2019 a coprire i fabbisogni di nazionale prima di eventuali tensioni dal “weather market”. I teneri di forza “tipo Bologna” si consolidano su livelli arrivo di 225 – 230 €/t (+2), con i grani classe 2 (“bianchi”) che confermano lo spread sui grani di forza a meno 4-6 €/t (+2) e i “misti” arroccati a 215-217 €/t. Invariati i panificabili comunitari a 215-220 €/t e “spring” volatili a 268 €/t (-2) arrivo.

Europa ![]() dopo una settimana di ottimismo sul futuro degli scambi verso l’intra e l’extra Ue, torna incertezza soprattutto per l’export extra-Ue dove le previsioni 2018/19 sembrano sovrastimate anche per le attese del cambio euro/dollaro. Semine 2018 a rilento causa perdurante siccità in molte aree, ma la situazione resta senza sussulti anche se l’Euronext sconta l’incertezza e la posizione Dicembre scivola a 201 €/t (-4) come il marzo a 204 €/t (-4 ). Francia: scambi nella media ma mercato in ribasso e poco tonico. Resto d’Europa: l’export di “generico” continua e di fatto consolida i prezzi del 76-11-220 sui 214-216 €/t reso Nord Italia; grani di forza senza oscillazioni a 230-235 €/t reso Nord-Est Italia.

dopo una settimana di ottimismo sul futuro degli scambi verso l’intra e l’extra Ue, torna incertezza soprattutto per l’export extra-Ue dove le previsioni 2018/19 sembrano sovrastimate anche per le attese del cambio euro/dollaro. Semine 2018 a rilento causa perdurante siccità in molte aree, ma la situazione resta senza sussulti anche se l’Euronext sconta l’incertezza e la posizione Dicembre scivola a 201 €/t (-4) come il marzo a 204 €/t (-4 ). Francia: scambi nella media ma mercato in ribasso e poco tonico. Resto d’Europa: l’export di “generico” continua e di fatto consolida i prezzi del 76-11-220 sui 214-216 €/t reso Nord Italia; grani di forza senza oscillazioni a 230-235 €/t reso Nord-Est Italia.

Mercato mondiale ![]() il Supply-Demand resta incerto tra l’influenza ribassista della concorrenza tra i paesi esportatori e le sirene rialziste per le scarse produzioni nell’Emisfero Sud e condizioni di semina non ottimali nell’emisfero Nord. Le borse quotano lievi rialzi in attesa che s dipani l’altro grande dubbio sulla tenuta (anche nel primo semestre 2019) del ritmo d’esportazione della Russia. In Canada il 35% dei grani primaverili ancora non trebbiato è a forte rischio per piogge e neve. Prezzi Fob: l’Argentino a 232 $/t (inv), il Dns Pacifico a 261 $/t (+3), l’Aussie Soft White a 325 $/t (+3) e il Russo a 233 $/t (inv).

il Supply-Demand resta incerto tra l’influenza ribassista della concorrenza tra i paesi esportatori e le sirene rialziste per le scarse produzioni nell’Emisfero Sud e condizioni di semina non ottimali nell’emisfero Nord. Le borse quotano lievi rialzi in attesa che s dipani l’altro grande dubbio sulla tenuta (anche nel primo semestre 2019) del ritmo d’esportazione della Russia. In Canada il 35% dei grani primaverili ancora non trebbiato è a forte rischio per piogge e neve. Prezzi Fob: l’Argentino a 232 $/t (inv), il Dns Pacifico a 261 $/t (+3), l’Aussie Soft White a 325 $/t (+3) e il Russo a 233 $/t (inv).

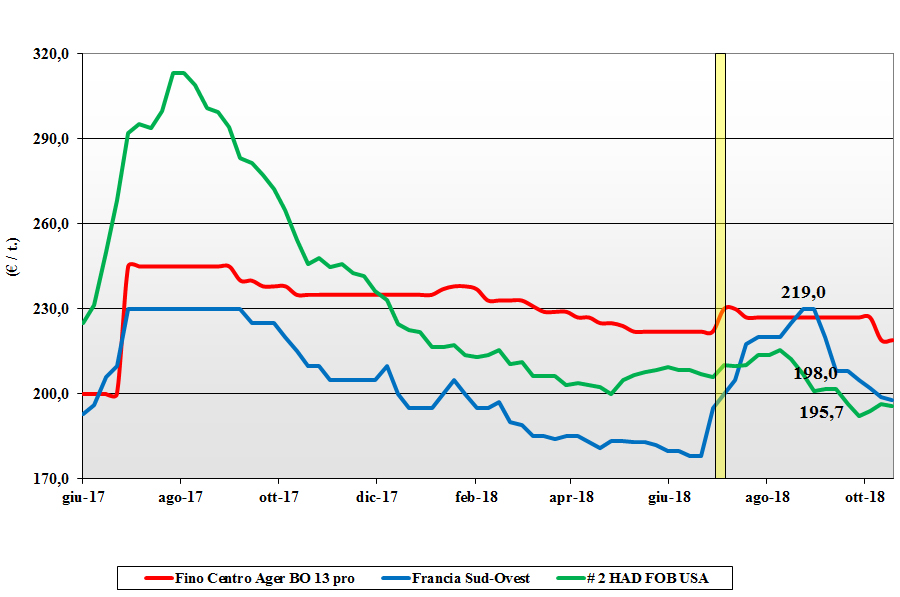

Grano duro, situazione cristallizzata

Italia ![]() situazione cristallizzata da settimane in attesa che progrediscano le semine (rischio di cali ai prezzi correnti al di fuori dei contratti di coltivazione). Unico movimento sulla piazza di Milano (meno 3-5 €/t) con il parziale riallineamento ai prezzi Nord e Centro di Bologna; Foggia non dà segnali di cambiamento. Con coperture fino al 2019, la partita commerciale si gioca sull’ultimo semestre di campagna con incertezza sull’influenza valutaria (euro in calo?) per le origini estere. Le quotazioni del “tipo Fino” proteico arrivo al Sud valgono un 222-227 €/t con il Nord allineato e il Centro a sconto di 2-4 €/t; al Sud gli “slavati” stabili tra 190 e 215 €/t reso molino. Comunitari ed esteri invariati, a premio sul nazionale.

situazione cristallizzata da settimane in attesa che progrediscano le semine (rischio di cali ai prezzi correnti al di fuori dei contratti di coltivazione). Unico movimento sulla piazza di Milano (meno 3-5 €/t) con il parziale riallineamento ai prezzi Nord e Centro di Bologna; Foggia non dà segnali di cambiamento. Con coperture fino al 2019, la partita commerciale si gioca sull’ultimo semestre di campagna con incertezza sull’influenza valutaria (euro in calo?) per le origini estere. Le quotazioni del “tipo Fino” proteico arrivo al Sud valgono un 222-227 €/t con il Nord allineato e il Centro a sconto di 2-4 €/t; al Sud gli “slavati” stabili tra 190 e 215 €/t reso molino. Comunitari ed esteri invariati, a premio sul nazionale.

Europa ![]() sulle piazze europee si respira aria di stagnazione con l’offerta di lotti con qualità media e medio-bassa a prezzi che sono a sconto, ma ancora poco competitivi, rispetto alle alternative extra-Ue. La domanda si fa rarefatta sia a livello locale che intra-Ue, con l’Italia (solo Paese deficitario della Comunità) quasi assente anche come solo interesse. Si semina in Centro-Ue in condizioni siccitose, con segnali di cali di superfici nella penisola iberica. Francia: quotazioni in sensibile contrazione per mercato assente. Spagna: ormai si quota solo la qualità medio-bassa (proteina 11-13%), con prezzi stazionari che per il “tipo Fino proteico” Cif Italia valgono un 225-230 €/t (-5).

sulle piazze europee si respira aria di stagnazione con l’offerta di lotti con qualità media e medio-bassa a prezzi che sono a sconto, ma ancora poco competitivi, rispetto alle alternative extra-Ue. La domanda si fa rarefatta sia a livello locale che intra-Ue, con l’Italia (solo Paese deficitario della Comunità) quasi assente anche come solo interesse. Si semina in Centro-Ue in condizioni siccitose, con segnali di cali di superfici nella penisola iberica. Francia: quotazioni in sensibile contrazione per mercato assente. Spagna: ormai si quota solo la qualità medio-bassa (proteina 11-13%), con prezzi stazionari che per il “tipo Fino proteico” Cif Italia valgono un 225-230 €/t (-5).

Mercato mondiale ![]() in Canada la trebbiatura non progredisce oltre l’85% causa piogge e neve che ostacolano la raccolta (rischio per le trebbie di sprofondare nel terreno). Offerta vitale, soprattutto dal Canada, a calmierare i mercati internazionali, anche se i prezzi (oggi inferiori ai teneri ““spring”) rallentano gli scambi interni. In Australia la situazione resta critica e la produzione è quantitativamente a rischio. Il 1/2 CWAD alto proteico resta offerto sul breve-medio termine attorno ai 275-280 $/t CIF Italia, con l’Usa a lieve premio e l’Australiano nominale ben oltre i 350 $/t.

in Canada la trebbiatura non progredisce oltre l’85% causa piogge e neve che ostacolano la raccolta (rischio per le trebbie di sprofondare nel terreno). Offerta vitale, soprattutto dal Canada, a calmierare i mercati internazionali, anche se i prezzi (oggi inferiori ai teneri ““spring”) rallentano gli scambi interni. In Australia la situazione resta critica e la produzione è quantitativamente a rischio. Il 1/2 CWAD alto proteico resta offerto sul breve-medio termine attorno ai 275-280 $/t CIF Italia, con l’Usa a lieve premio e l’Australiano nominale ben oltre i 350 $/t.

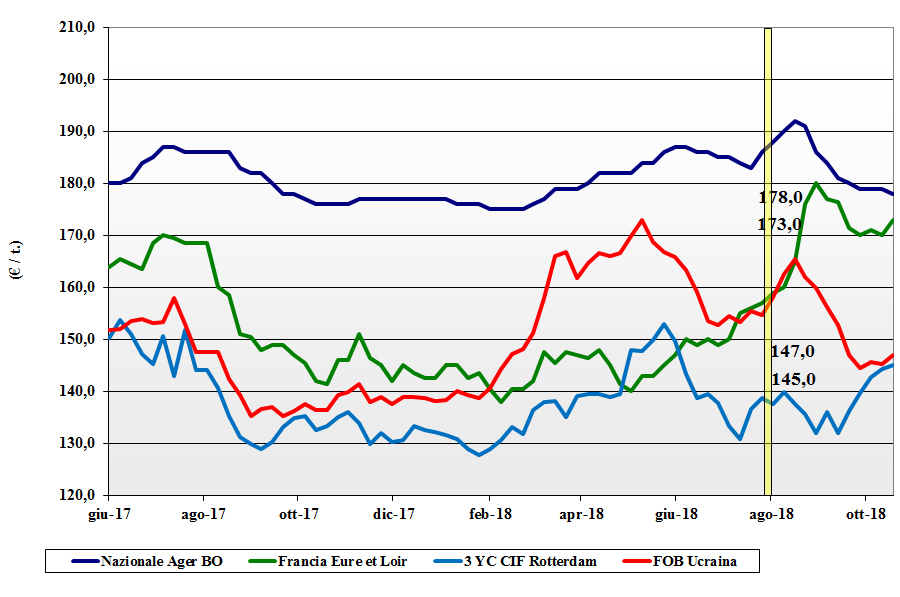

Mais depresso in attesa del nuovo raccolto

Italia ![]() comincia la pressione dai raccolti comunitari e del Mar Nero con riflesso ribassista orizzontale dalla soia: le quotazioni cedono un nominale 1 €/t su Bologna, con Milano invariato per il nazionale e in calo sui rimpiazzi Ue e esteri. Scambi a rallentatore in un contesto di mercato equilibrato (e ben coperto) con spread equo tra mais e altri cereali a paglia. I lotti di nazionale caratteristiche e basse tossine trovano più domanda. I prezzi del “generico” sono sotto i 180 €/t (-1) reso destino mentre il mais “con caratteristiche” spunta un premio di 2-3 €/t; comunitari ed esteri allineati.

comincia la pressione dai raccolti comunitari e del Mar Nero con riflesso ribassista orizzontale dalla soia: le quotazioni cedono un nominale 1 €/t su Bologna, con Milano invariato per il nazionale e in calo sui rimpiazzi Ue e esteri. Scambi a rallentatore in un contesto di mercato equilibrato (e ben coperto) con spread equo tra mais e altri cereali a paglia. I lotti di nazionale caratteristiche e basse tossine trovano più domanda. I prezzi del “generico” sono sotto i 180 €/t (-1) reso destino mentre il mais “con caratteristiche” spunta un premio di 2-3 €/t; comunitari ed esteri allineati.

Europa![]() le quotazioni sul mercato fisico si indeboliscono con l’arrivo del nuovo raccolto, ormai nei magazzini (a seconda delle aree) tra il 65% e l’85% (in anticipo rispetto al 2017). Nonostante una produzione 2018 attorno ai 60 mln/t, in linea con le ultime due campagne, preoccupa la stima dell’import europeo dall’Ucraina che in molte aree della Comunità resta da mesi il più conveniente come qualità/prezzo. Sulle piazze europee le quotazioni restano deboli e sull’Euronext la posizione Novembre scende a 169 €/t (-4) e il Gennaio a 173 €/t (-4). Francia: raccolta precede rapida ed il mercato locale si appesantisce di offerta; export extra-EU quasi inesistente. Resto EU: offerta pressante e prezzi aggressivi (la Bulgaria esporterà una nave sulla Francia). Il mais “con caratteristiche” reso Bologna sui 180-182 €/t.

le quotazioni sul mercato fisico si indeboliscono con l’arrivo del nuovo raccolto, ormai nei magazzini (a seconda delle aree) tra il 65% e l’85% (in anticipo rispetto al 2017). Nonostante una produzione 2018 attorno ai 60 mln/t, in linea con le ultime due campagne, preoccupa la stima dell’import europeo dall’Ucraina che in molte aree della Comunità resta da mesi il più conveniente come qualità/prezzo. Sulle piazze europee le quotazioni restano deboli e sull’Euronext la posizione Novembre scende a 169 €/t (-4) e il Gennaio a 173 €/t (-4). Francia: raccolta precede rapida ed il mercato locale si appesantisce di offerta; export extra-EU quasi inesistente. Resto EU: offerta pressante e prezzi aggressivi (la Bulgaria esporterà una nave sulla Francia). Il mais “con caratteristiche” reso Bologna sui 180-182 €/t.

Mercato mondiale![]() si sono registrati aumenti di prezzo sulle borse a termine come riflesso degli ultimi dati Usda che vedono un calo della produzione 2018 in Usa e il contemporaneo aumento dell’export americano 2018/19. Buon progresso delle semine in Argentina (al 27%) e Brasile (al 44%), in anticipo sulla statistica. A supporto delle quotazioni sul pronto anche i dati del Brasile ove un export a pieno regime assottiglia del 12% le scorte di fine campagna. Prezzi Fob in salita con l’Argentino a 165 $/t (+3), l’USA a 169 $/t (+5) e l’Ucraino a 167 $/t (inv).

si sono registrati aumenti di prezzo sulle borse a termine come riflesso degli ultimi dati Usda che vedono un calo della produzione 2018 in Usa e il contemporaneo aumento dell’export americano 2018/19. Buon progresso delle semine in Argentina (al 27%) e Brasile (al 44%), in anticipo sulla statistica. A supporto delle quotazioni sul pronto anche i dati del Brasile ove un export a pieno regime assottiglia del 12% le scorte di fine campagna. Prezzi Fob in salita con l’Argentino a 165 $/t (+3), l’USA a 169 $/t (+5) e l’Ucraino a 167 $/t (inv).

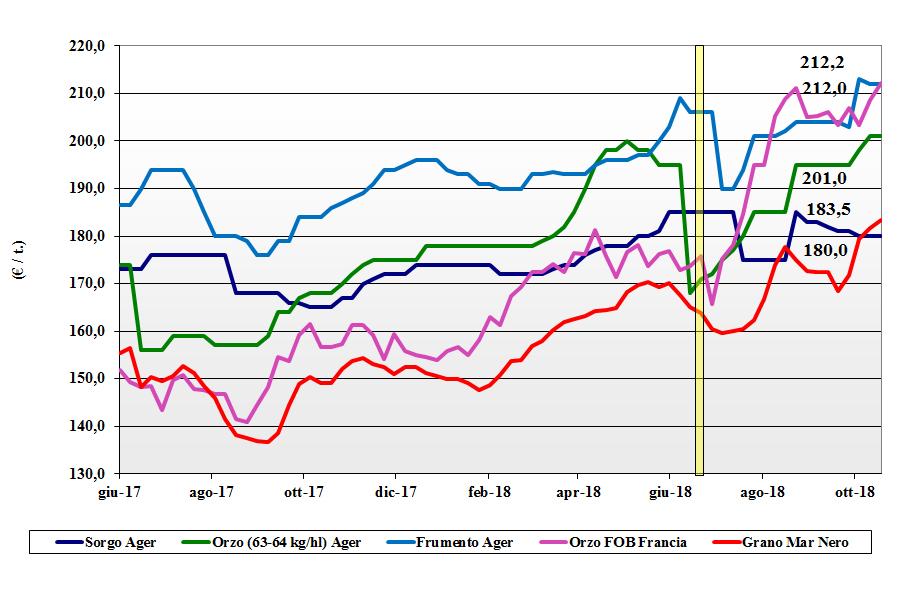

Cereali foraggieri e oleaginose, continua l'ascesa

Italia ![]() Cereali Foraggieri: non si ferma la tendenza al rialzo degli orzi, sostenuti da venti europei, con valori che toccano i 210-215 €/t (più 2); teneri “any-origin” senza variazioni ed allineati ai “misti” per uso umano sui 207-214 €/t reso, Il sorgo resta ai livelli della scorsa settimana sui 190 €/t arrivo. Oleaginose: resta volatilità per la soia causa le incertezze dal mercato internazionale e dal cambio €/$. La nazionale, sale a 338-343 €/t (+3) arrivo, con l’estera sui 340-350 €/t (+5).

Cereali Foraggieri: non si ferma la tendenza al rialzo degli orzi, sostenuti da venti europei, con valori che toccano i 210-215 €/t (più 2); teneri “any-origin” senza variazioni ed allineati ai “misti” per uso umano sui 207-214 €/t reso, Il sorgo resta ai livelli della scorsa settimana sui 190 €/t arrivo. Oleaginose: resta volatilità per la soia causa le incertezze dal mercato internazionale e dal cambio €/$. La nazionale, sale a 338-343 €/t (+3) arrivo, con l’estera sui 340-350 €/t (+5).

Europa ![]() Cereali foraggieri: le quotazioni si sono confermate ben tenute sia per gli orzi (disponibilità in calo) che per i teneri anche se il contesto di mercato locale e l’export potrebbero essere arrivati ad un equilibrio; Fob Rouen l’orzo francese vale 211 €/t (+3) con il tenero “feed” a 206 €/t (+2). Oleaginose: in aggiunta ad un rialzo del “palma” preoccupa lo sviluppo precoce della colza in vista di forti cali di temperature (da +20 a -10 °C) nei prossimi 10-15 giorni. La colza francese resa Rouen a 369 €/t (+7); il girasole oleico fermo a 380 €/t reso Bordeaux.

Cereali foraggieri: le quotazioni si sono confermate ben tenute sia per gli orzi (disponibilità in calo) che per i teneri anche se il contesto di mercato locale e l’export potrebbero essere arrivati ad un equilibrio; Fob Rouen l’orzo francese vale 211 €/t (+3) con il tenero “feed” a 206 €/t (+2). Oleaginose: in aggiunta ad un rialzo del “palma” preoccupa lo sviluppo precoce della colza in vista di forti cali di temperature (da +20 a -10 °C) nei prossimi 10-15 giorni. La colza francese resa Rouen a 369 €/t (+7); il girasole oleico fermo a 380 €/t reso Bordeaux.

Mercato mondiale ![]() Cereali Foraggeri: per gli orzi preoccupano lo stallo della raccolta in Canada e la siccità (in rientro) in Australia, con le piogge in Argentina a calmierare; l’orzo Australia a 308 $/t (+2) e l’Ucraino a 236 $/t (inv). Il grano è dipendente dall’export Russo che ne condiziona le quotazioni; l’Ucraino Fob a 211 $/t (+2) ed il Soft Red Winter US più teso a 222 $/t (+5). Oleaginose: nonostante il raccolto Usa in volume sarà un massimo di sempre a 128 mln/t, il ritardo nella raccolta per un meteo sfavorevole, fa salire del 3% le quotazioni sul Cbot. In Basile le semine sono al 20% in netto anticipo sulla media. Prezzi: la soia Usa a 335 $/t (+10), l’Argentina a 404 $/t (+4) e la Brasiliana a 422 $/t (+3).

Cereali Foraggeri: per gli orzi preoccupano lo stallo della raccolta in Canada e la siccità (in rientro) in Australia, con le piogge in Argentina a calmierare; l’orzo Australia a 308 $/t (+2) e l’Ucraino a 236 $/t (inv). Il grano è dipendente dall’export Russo che ne condiziona le quotazioni; l’Ucraino Fob a 211 $/t (+2) ed il Soft Red Winter US più teso a 222 $/t (+5). Oleaginose: nonostante il raccolto Usa in volume sarà un massimo di sempre a 128 mln/t, il ritardo nella raccolta per un meteo sfavorevole, fa salire del 3% le quotazioni sul Cbot. In Basile le semine sono al 20% in netto anticipo sulla media. Prezzi: la soia Usa a 335 $/t (+10), l’Argentina a 404 $/t (+4) e la Brasiliana a 422 $/t (+3).

Scarica il dettaglio dei prezzi nel periodo dal 15 al 20 ottobre 2018

{kind=link}