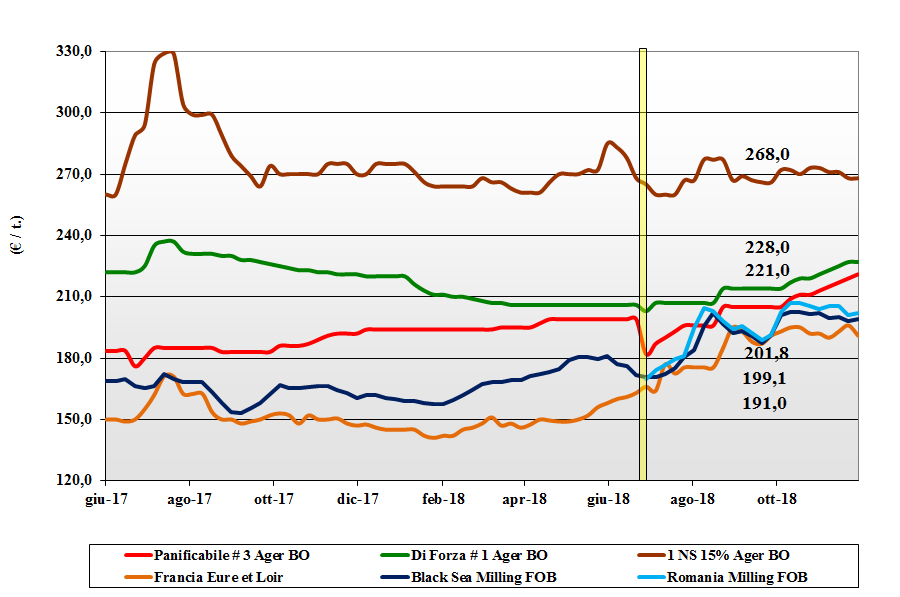

Grano tenero

Italia

I mercati nazionali vedono un rallentamento delle quotazioni dei grani di forza e dei panificabili superiori, mentre per le classi merceologiche 3 e 4 (grani “misti” e biscottieri) permane il trend rialzista dovuto all’assenza di offerta locale e dipendenza dalle quotazioni comunitarie ed estere. Domanda ben presente per i grani “generici” mentre è nella media del periodo per i grani di forza (ove le coperture dei molini sono importanti e fatte da tempo). Sull’Ager il “Bologna” si conferma sui 237 €/t e su Milano sui 230 €/t; i “bianchi” quotano un 232-235 €/t e i “misti” attorno ai 227-230 €/t reso destino; comunitari “generici” con minime variazioni al rialzo, mentre i grani di forza sono invariati alla pari degli esteri primaverili USA.

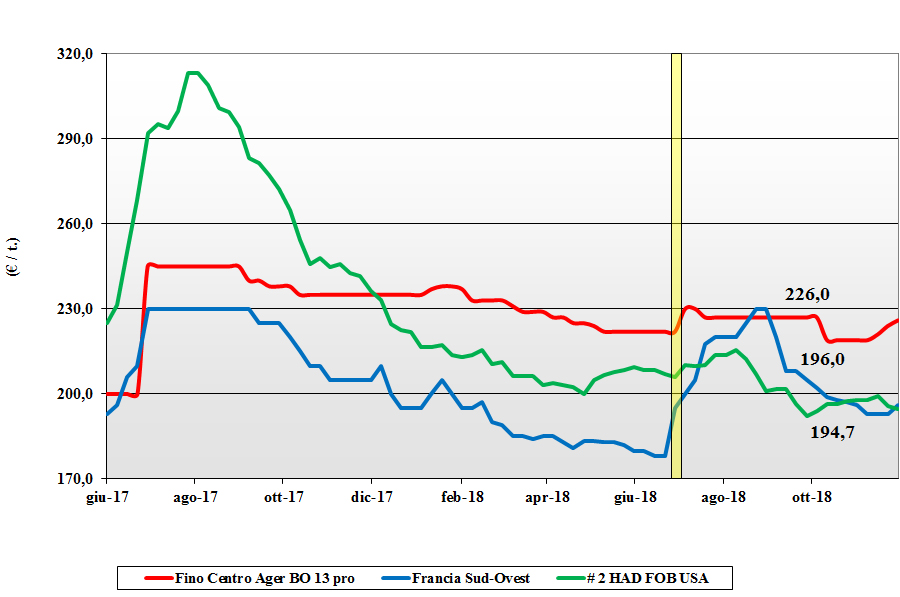

Europa

Semine ormai al termine e situazione di mercato che resta legata all’evoluzione dell’export extra-EU (che di recente si è rivitalizzato) ed al risultato complessivo degli scambi che resta in ritardo sulla media degli ultimi anni. I molini comprano alla giornata il fabbisogno di completamento mentre dai porti la domanda è dinamica; comunque prezzi che si consolidano sull’Euronext con il dicembre a 201 €/t (+1) ed il marzo a 202 €/t (inv). Francia: fenomeni di ritenzione dell’offerta limitano gli scambi; semine al 99%. Resto d’Europa: attività di export che si riprende per il rallentamento del Mar Nero; il 76-11-220 reso Nord Italia stabile sui 220 €/t, con i grani di forza a 235-240 €/t reso.

Mercato Mondiale

La forte concorrenza tra paesi esportatori ed un prezzo del petrolio “debole” condiziona al ribasso le quotazioni anche se la Russia pare rallentare l’export e l’Europa Centrale ha dovuto riseminare alcune aree. Stati Uniti ancora fuori dai giochi dell’export sul basso Mediterraneo ed in leggero ritardo nelle semine dei “winter”. Ferve l’attività di acquisto tramite aste del Nord Africa, con crescente offerta dall’Argentina. Fob: l’Argentino panificabile a 218 $/t (-2), il DNS Pacifico a 259 $/t (+2), l’Aussie Soft White a 296 $/t (-5) e il Russo a 225 $/t (-1).

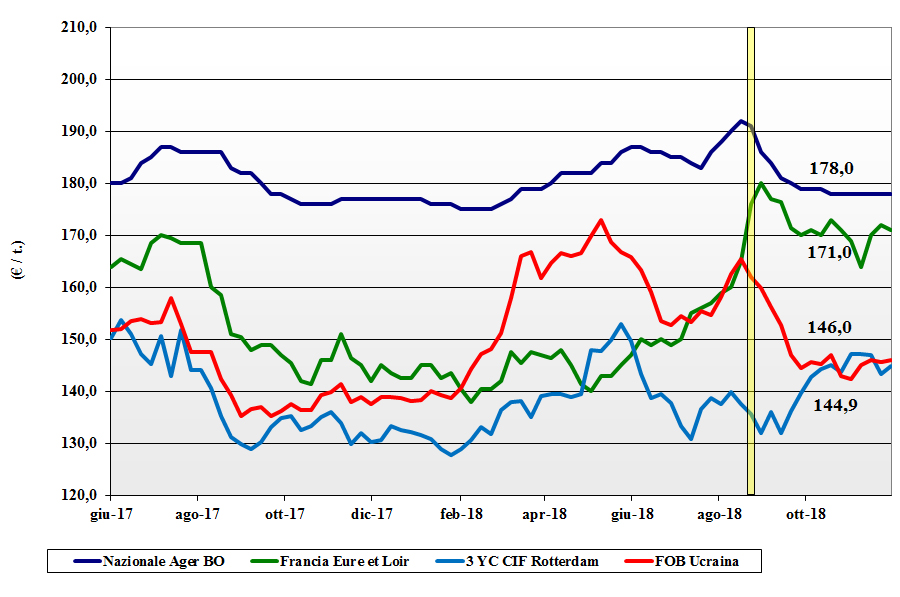

Grano duro

Italia

Il rafforzamento dei prezzi si mantiene abbastanza costante (con la eccezione di Milano, “invariato”) con rincari sui 2-3 €/t per le origini Nord e Centro ricercate per la relativa buona qualità rispetto alla media nazionale 2018. Su Foggia il consolidamento è operato con un +3 €/t sul prezzo minimo quotato per gli “slavati”. La domanda è ben presente mentre l’offerta diventa rarefatta sia sul pronto che sul breve termine, in attesa di conferma del calo di superfici in Italia (ed Europa). Prezzi al tendenziale rialzo per un “tipo Fino” proteico attorno ai 232 €/t reso Bologna, con il Centro partenza a ridosso dei 220 €/t. Su Foggia il Fino si conferma a 230 €/t reso con gli “slavati” tra i 198 e i 218 €/t (+3) arrivo. Esteri offerti ma poco scambiati.

Europa

Si registra qualche maggiore interesse della domanda “Intra-EU” causa un rallentamento dell’offerta Italiana. Le semine sono attorno al 80%, in lieve ritardo sulla media storica, con il calo di superfici che sarebbe tra il 10 ed il 20% a seconda delle zone; evidente la ripercussione psicologica sull’offerta che si blocca. Francia: semine 2018 al 77% e ritorno della domanda locale a sostegno dei prezzi di fine anno. Spagna: sul mercato restano lotti medio-bassi proteici che prendono la via del Nord Africa. Il “tipo Fino 13% di proteina” resta sui 230 €/t CIF Italia.

Mercato mondiale

Lo scenario, ormai definitivo, vede la dualità tra ampia offerta sul prossimo semestre ed opposta tensione derivante dall’ormai stimabile calo delle produzioni 2019 (sul 2018) soprattutto in USA-Canada. Nel bacino del mediterraneo si susseguono gli arrivi si prodotto Canadese, con minore pressione della domanda a riguardo delle specifiche chimico-tossicologiche, a prezzi molto vantaggiosi nel rapporto qualità e (prezzo. Le quotazioni restano per lo più immutate con minimo “spread” tra le differenti classi; oltre il 75% della produzione di USA e Canada è di grado 1 e questo calmiera la domanda di qualità. Il 1/2 CWAD alto proteico vale sempre un 275 $/t (inv) CIF Italia con l’USA a premio di 10-15 $/t (-5).

Mais

Mais

Italia

Ulteriore settimana di quotazioni invariate con le borse merci del Nord che mantengono “invariato” il prodotto nostrano mentre (su Milano) si registra pesantezza per le origini comunitarie con l’estero che fluttua con il variare del rapporto di cambio €/$. Domanda poco presente (ma l’inverno è alle porte) e offerta eccedente la richiesta dei consumatori. Le quotazioni del mais “generico” reso Nord-Est si conferma sui 177-178 €/t, con il mais “con caratteristiche” sempre a premio di un 2-4 €/t per un valore arrivo attorno ai 180 €/t. Origini Comunitarie ed estere leggermente più deboli per un premio sul nazionale di un 3-5 €/t (-1).

Europa

L’andamento di mercato sulle piazze Europee ha visto un rallentamento dei prezzi dovuto più agli eco internazionali che ad un’evoluzione della domanda che resta limitata sia localmente che dai porti (export 2018/19 in ritardo sulle attese). Il differenziale con il tenero resta a favore del mais, ma sul pronto le coperture in essere non consentono alcuna ripresa; sull’Euronext il gennaio a 173 €/t (-1) e di marzo a 176 €/t (-1). Francia: qualche scambio nelle aree del Centro-Nord, mentre al Sud Ovest c’è carenza di offerta. Resto EU: la concorrenza Ucraina resta e gli scambi intra-EU e sull’export ne risentono; il mais “con caratteristiche” reso Bologna a 182 €/t.

Mercato mondiale

Il completamento della raccolta in USA ed i buoni progressi di semina in Sud America si intrecciano con cambi valutari, prezzo del petrolio e la disputa nel Mar di Azov tra Russia e Ucraina; risultato un quasi nulla di fatto con una flessione del 1% sul CBOT. USA, la raccolta è al 95% con qualche speculazione sul fatto che il mancante 5% possa essere trebbiato a primavera 2019. In Argentina (60%) e Brasile (97%) le semine sono in anticipo sulla media. Prezzi: in Argentina ed Ucraina il Fob vale 159 $/t (-2) e 165 $/t (-1) mentre cede in USA un 161 $/t (-2).

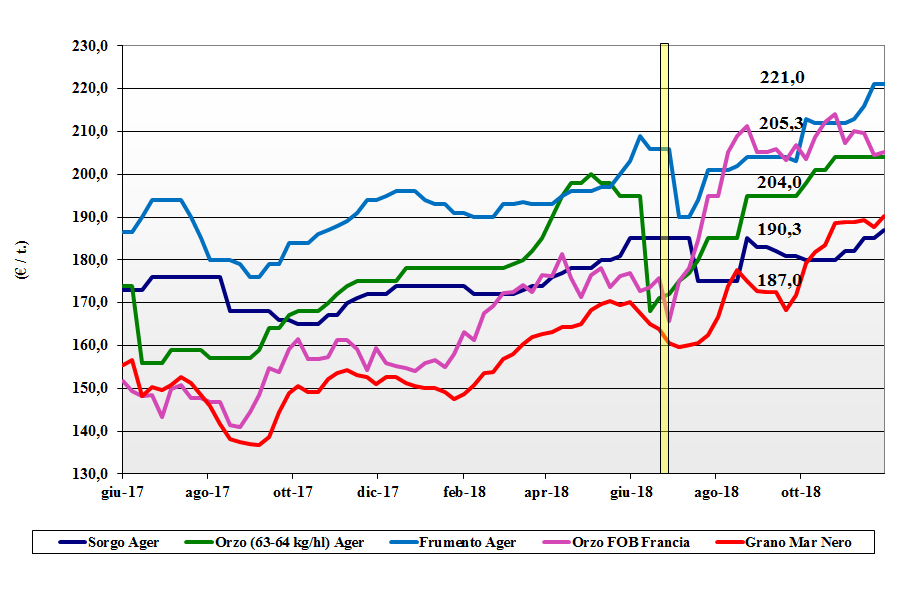

Cereali foraggieri e oleaginose

Cereali foraggieri e oleaginose

Italia

Cereali foraggeri: senza segnali di rilievo, il comparto dei cereali zootecnici si conferma ai livelli più recenti sia per gli orzi pesanti che per il tenero; rispettivamente quotano un sui 215-220 €/t (inv) reso Bologna e (i teneri) un 208 €/t (+3) su Milano e 215 €/t (inv) su Bologna. Sorgo più tenuto che vale un 195 €/t arrivo. Oleaginose: la soia internazionale è volatile con l’arrivo dei raccolti nell’Emisfero Sud, ma è la disputa USA-Cina ad influenzare i prezzi dei rimpiazzi alla soia Italiana che vale origine un 336-340; l’estera quota 343-348 €/t (-2) arrivo.

Europa

Cereali foraggeri: per gli orzi la domanda locale langue mentre l’export (Tunisia e Arabia Saudita) è il fattore a sostegno di un globale mantenimento delle quotazioni; l’origine francese Fob Rouen si conferma a 205 €/t. Grani teneri che beneficiano della disputa Russo-Ucraina e della minore concorrenza sull’export extra-EU; il “feed” francese a 203 €/t (+1) Fob Rouen. Oleaginose: massima attenzione al G-20 Argentino e sostanziale sospensione dei prezzi della colza in Europa con l’origine francese resa Rouen a 365€/t; il girasole alto oleico sempre a 395 €7t reso Bordeaux.

Mondiale

Cereali Foraggeri: rientra il “rumor” sull’accusa cinese di anti-dumping all’Australia e le quotazioni si stabilizzano per un’origine Ucraina sui 238 $/t (inv) con l’Australiano che recupera e torna a 265 $/t (+17). I teneri “feed” mostrano poche variazioni nonostante un buon livello di scambi; il Soft Red Winter US a 216 $/t (-1) e l’origine Ucraina Fob a 215 $/t (+1). Oleaginose: si entra in una fase di lieve flessione degli scambi (domanda cinese meno pressante) in concomitanza con la notizia di semine record in Brasile e l’imminenza del G-20 (segnali di pace tra Cina e USA?). Prezzi: la soia USA a 330 $/t (-1), l’Argentina a 355 $/t (-9) e la Brasiliana a 368 $/t (-3).

{kind=link}