La guerra in Ucraina tiene banco sui listini dei cereali e gli effetti continuano a farsi sentire, con il grano tenero che, dopo avere sfondato la quota di 400 €/t, si tiene abbondantemente al di sopra di questa soglia già del tutto straordinaria. Analoga situazione per le oleaginose e i foraggeri.

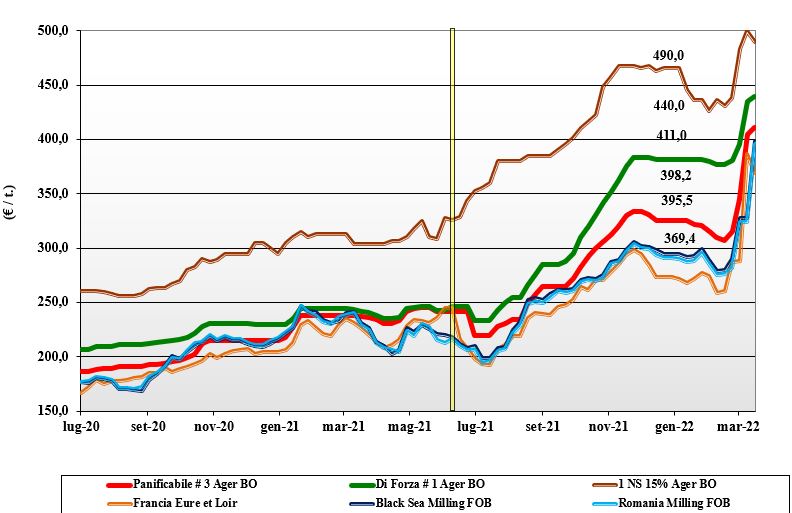

Grano tenero, si cerca una "exit strategy" nel breve-medio periodo

Italia

Italia

Le piazze continuano a quotare uno scenario che vede ritardi o cancellazioni nelle consegne dei contratti di derivazione Europea o Mar Nero, con gli operatori che devono in parte ridisegnare i piani di approvvigionamento sia sul breve che (per cautela) sul medio periodo. La maggiore pressione si è registrata sui grani panificabili che cominciano a scarseggiare, mentre per i grani di forza la disponibilità al momento copre le richieste. Su tutte le mercuriali gli aumenti sono stati dai 5 ai 10 euro/t, con uno spread tra le voci “1” e “3” di un 25-30 euro/t verso un graduale appiattimento dei prezzi. In aggiunta allo scenario geopolitico, si guarda al nuovo raccolto, con qualche preoccupazione per l’assenza di precipitazioni a ridosso della piena ripresa vegetativa, e alle decisioni commerciali di Bruxelles a difesa del settore “food”. Il “tipo Bologna” vale oltre 440 €/t in partenza con i panificabili che riducono lo sconto a 20-25 €/t e i “misti” pressoché allineati ai “bianchi”. Comunitari ed esteri sempre ben in tenuta.

Europa

Le quotazioni seguono puntualmente l’andamento dei colloqui diplomatici, alla ricerca di un equilibrio che resta molto aleatorio e legato alla risoluzione o meno del conflitto in Ucraina e di tutte le scelte protezionistiche ventilate sia in ambito estero sia comunitario. Al momento la situazione viaggia “a vista” riguardo a scambi e consegne di prodotto intra-Ue e verso i porti, con la richiesta degli esportatori che si fa più pressante a sostegno di un mercato locale già molto in tensione. La volatilità dei prezzi resta giornaliera e questo limita gli scambi al pronto, anche per un buon livello di copertura dei molini fino a nuova campagna. Il raccolto 2022/23 procede agronomicamente bene e questo è fattore rassicurante per la supply-demand comunitaria. I prezzi ad oggi restano elevati sia sul fisico che su Euronext. Su Euronext il Maggio vale sui 368 €/t; il 76-11-220 Fob Costanza a 395 €/t e il Fob Rouen 384 €/t.

Mondo

L’attenzione è tutta sui nuovi equilibri e direttrici di scambio. Le aste del Nord Africa guardano all’Europa (Francia) per il futuro a breve, ma gran parte dei volumi che erano previsti dal Mar Nero sono stati eseguiti prima del 24 Febbraio e con le limitazioni all’export Russo che potrebbero essere meno impattanti delle attese. Le semine Ucraine restano a rischio come un 30% del raccolto “vernino” e questo mantiene incerto un rapido riequilibrio dei mercati anche perché alcuni paesi importatori come il Pakistan non avrebbero scorte nazionali oltre i due mesi di calendario. Altri fattori che determinano l’attuale tensione ed incertezza sui mercati sono il tentativo di muovere su rotaia verso l’Europa gli stock Ucraini e l’imminente pubblicazione delle intenzioni di semina “primaverile” in USA e Canada: in aumento? L’offerta dall’emisfero Sud è un fattore rassicurante, ma le Borse a Termine restano a “yo-yo”. Prezzi Fob: l’Argentino “pane” a 416 $/t, l’Australiano Soft White a 406 $/t, il DNS Pacifico a 470 $/t, ed il “milling” Russo NQ.

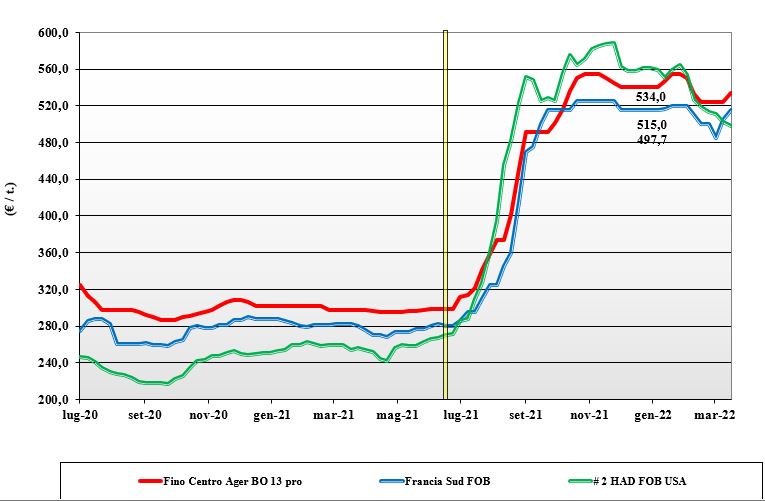

Grano duro, la disponibilità c'è, ma le quotazioni sono in risalita

Italia

Italia

Dopo settimane di dormienza, anche il duro si risveglia con incrementi che, fatto salvo Milano (invariato), consolidano un più 10 euro/t che ha immediato effetto sull’offerta, più statica, e sugli scambi, che tornano sporadici. La disponibilità di prodotto al momento è adeguata alla richiesta, ma permane l’incertezza sulla reazione (o meno) della domanda all’evoluzione del conflitto e dei prezzi; il rischio è di avere un sensibile ritorno della domanda sul breve termine a “fare scorte”. Riguardo al nuovo raccolto, l’evoluzione climatica ed agronomica, salvo al Nord (carenza idrica), è positiva con buone prospettive di raccolto, anche se permangono dubbi sul tenore proteico (caro fertilizzanti) in caso di rese medio-alte. Scorte presso i molini adeguate, ma che a fine campagna sono attese ai minimi. Il prezzo del “Fino” reso Bologna vale 540 €/t, con Milano a 545 €/t e Foggia, partenza, sui 540 €/t.

Europa

La notizia positiva della settimana arriva dal Sud della Spagna dove, con l’arrivo delle piogge, la situazione è migliorata ma non ancora risolta, stante un irrecuperabile danno arrecato dalla siccità invernale sull’accestimento. Gli scambi sul pronto sono limitatissimi ed esclusivamente dalla Francia, ma si comincia a parlare di nuovo raccolto, con la prospettiva di una produzione comunitaria, oggi più “certa”, sugli 8 milioni di tonnellate e un livello di consumi da rivedere con riguardo all’export europeo 2022/23. I prezzi sul pronto restano elevati, mentre sul nuovo raccolto si prospetta un rientro delle quotazioni, ma ad oggi è nominale. Il Francese “milling” reso Fob porto del Mediterraneo vale sui 525 €/t.

Mondo

Lo scenario commerciale sul pronto è chiaro ed invariato da mesi, con poche variazioni dovute alla crisi del Mar Nero (esportatore marginale) e un’evoluzione dei cosiddetti fondamentali che resta positiva se, come sembra, le semine in Usa e Canada saranno almeno sui valori del 2021. Disponibilità sul mercato libero limitata anche dalla ritenzione “speculativa” sia dei produttori sia dei detentori, con panorama commerciale che comunque è in evoluzione verso un riposizionamento su valori inferiori non appena sarà disponibile il raccolto messicano. Situazione igrometrica nelle “pianure” nordamericane in miglioramento dopo le ultime precipitazioni nevose; da riverificare lo stato dei campi (in miglioramento?) in Marocco e Algeria. Il grado "3 or better” quota sui 620-630 $/t CIF Mediterraneo.

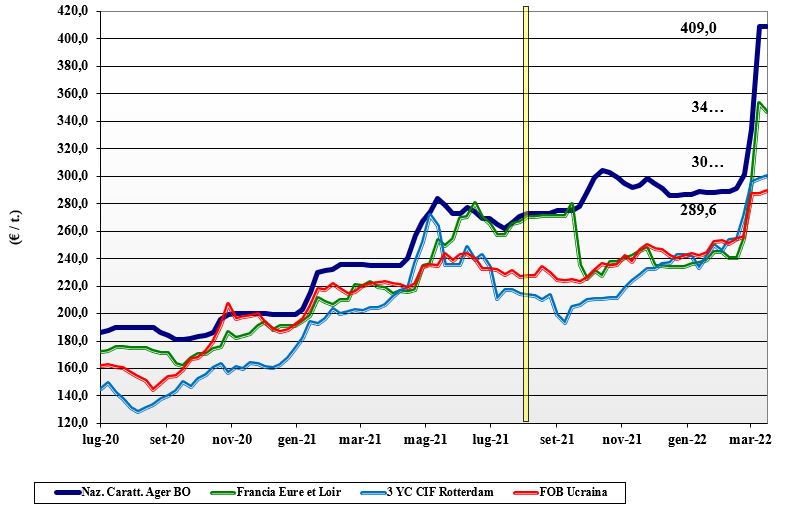

Mais, occhi puntati sulla produzione interna

Italia

Italia

Dopo il recente terremoto dei prezzi su tutte le nostre Borse, il mercato si consolida con un “assestamento” su Milano che rincara di 10 €/t e l’invariato su Bologna. Metabolizzato lo choc del blocco ucraino, ora gli operatori guardano alle origini nazionali e ai rimpiazzi con minore emotività e massima attenzione alle scelte commerciali di Bruxelles, a scongiurare ulteriori danni al settore mangimistico/zootecnico. A ridosso delle semine 2022 saranno determinanti le scelte politiche comunitarie e l’evoluzione del costo dei mezzi tecnici; il rischio è di un calo delle superfici a favore di soia, sorgo e altre colture primaverili. Oggi il mais “con caratteristiche” su Milano vale sui 410 €/t in piena sintonia con Bologna; il “generico” sconta sui 5 €/t, con i comunitari a lieve premio e gli esteri nominalmente a forte premio.

Europa

Il sistema mangimistico comunitario, soprattutto dei paesi più deficitari (Spagna e Nord Europa, oltre all’Italia) implementa una strategia che vede minimi acquisti sul pronto-breve termine, in attesa di poter accedere al nuovo raccolto sudamericano. Quotazioni volatili e scambi limitati in volume, con problemi logistici nella consegna a causa di scioperi del trasporto su gomma ed eccesso di domanda su rotaia; attività ai porti ad eseguire i contratti in essere e incertezza sulla domanda a breve termine dall’Asia. I prezzi del Francese reso Bordeaux sui 350 €/t reso Bordeaux.

Mondo

Sale la pressione commerciale sull’origine americana dopo i “default” nell’esecuzione dell’ucraino e la stima (ottimistica?) di minori semine 2022 in quel paese. In attesa di avere disponibile l’origina sudamericana, gli operatori rimpiazzano i volumi dagli Usa dando supporto alle quotazioni che sul CBOT si consolidano oltre i 290 dollari/ton (+20% nell’ultimo mese). Incertezza sulla domanda cinese nel breve-medio termine sia dagli Usa che da Brasile e Argentina. Prezzi Fob: l’Usa a 373 $/t, l’Ucraino NQ, l’Argentino 351 $/t, il Brasiliano a 381 $/t.

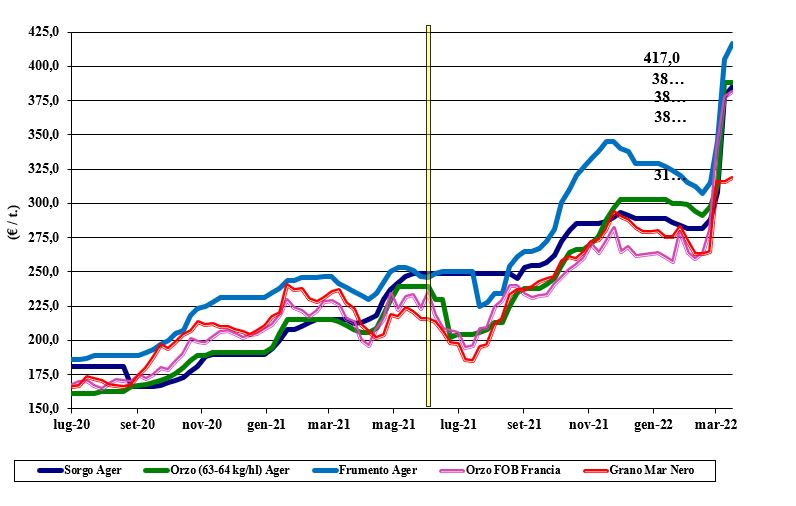

Oleaginose e cereali foraggieri continuano a crescere

Italia

Cereali Foraggieri: continua l’ascesa dei prezzi per il sorgo ed i teneri, con l’orzo nazionale poco disponibile. Continua l’aggiustamento delle coperture in regime di quotazioni reso destino che per gli orzi vale un 390 €/t, per il sorgo oltre 390 €/t ed il tenero sui 410 €/t. Oleaginose: la soia nazionale rincara di 10-15 €/t toccando i 700 €/t, in contro tendenza con l’estera che cala di un 5-10 €/t e vale sui 690 €/t; forte tensione nel comparto olii vegetali.

Europa

Cereali foraggieri: il mercato (locale e verso i porti) è vivace sul vecchio raccolto per la necessità di rimpiazzare i volumi congelati nel Mar Nero, mentre per il nuovo raccolto gli scambi sono agli inizi. Orzi e teneri richiesti con volatilità di prezzo tendenzialmente al rialzo. Oleaginose: nel contesto di estrema tensione, a dare incertezza ai mercati torna la notizia del covid-19 in Cina e la maggiore disponibilità di soia. Si tratta la poca colza 2021 rimasta sui 910 €/t, con interesse per la 2022, ma il prezzo dell’offerta non incontra la domanda.

Mondo

Cereali Foraggeri: non cambia di molto il panorama internazionale con i “traders” impegnati a ricoprirsi sul pronto per i default di consegna dal Mar Nero; cresce la pressione sui prossimi raccolti dell’Emisfero Sud a compensare la minore offerta 2022/23 dal Mar Nero. Orzo Fob Mar Nero 450 $/t, l’Australiano a 331 $/t; il grano SRW Fob Golfo a 477 $/t con l’Ucraino NQ. Oleaginose: le piogge in Sudamerica e il rischio di minore utilizzo bio-energetico compensano la possibile domanda addizionale asiatica sulle Americhe. Soia che resta volatile sul CBOT, tra stime di produzioni e consumi “globali” in possibile regresso. Prezzi Fob: la soia USA a 676 $/t, la Brasiliana a 668 $/t, la colza Canadese a 931 $/t.

{kind=link}