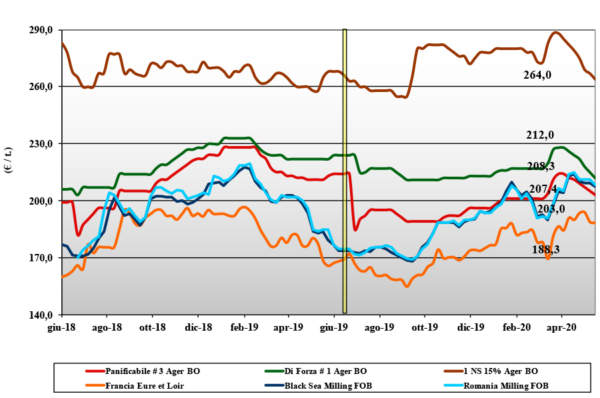

Grano tenero, domina l'incertezza

Italia![]()

Mercato debole con l’incognita climatica a tenere viva l’attenzione. A cedere maggiormente sulle borse merci sono i grani di forza penalizzati dalla “chiusura”, ex-covid-19, e da un export che non riparte. Anche le altre classi registrano pesantezza con i molini appesantiti dalle coperture (in parte inutilizzate) degli ultimi mesi. Il raccolto 2020 mantiene l’incognita degli effetti delle recenti siccità e precipitazioni (anche grandine) a macchia di leopardo: operatori attendisti e con una certa apprensione. Con disponibilità di prodotto nazionale ed estero, il “tipo Bologna” arrivo quota sui 220-222 €/t (-3), i panificabili superiori sui 210-213 €/t e i “misti” a 208-212 €/t (-2); Comunitari meno 1 €/t e “spring” meno 3 €/t.

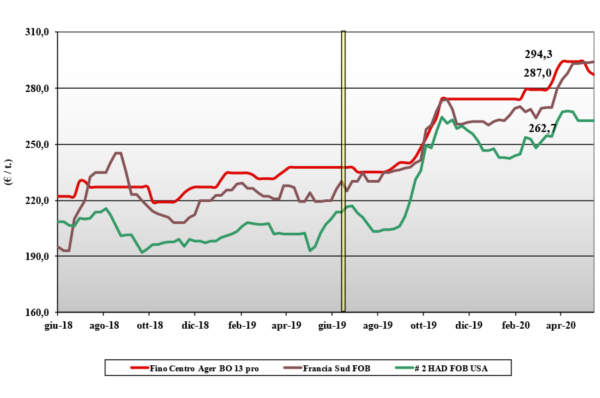

Grano duro, il fino in difficoltà

Italia![]()

Si registra una differente tendenza da Nord a Sud, sia per un probabile ritorno di coscienza, nonostante la medesima “italianità”, sulle reali specifiche di quanto resta da vendere che sulla richiesta (e coperture) dei molini. Al Nord i prezzi di un Fino, poco richiesto e qualitativamente non perfetto, cedono un 2-3 €/t mentre al Sud si mantengono invariati dopo l’adeguamento della settimana precedente. Disponibilità di origine nazionale presente e minore pressione dalle origini EU ed estere per uno scenario che dopo i picchi di consumo covid-19 vede rallentare sia la domanda locale che dall’estero. Nuovo raccolto che potrebbe anticipare e sempre stimato a poco più di 4 mio/t. Il “Fino” vale reso Nord sui 286-290 (-3) e al Sud un 302-310 €/t; Comunitari ed esteri poco offerti e pressoché invariati.

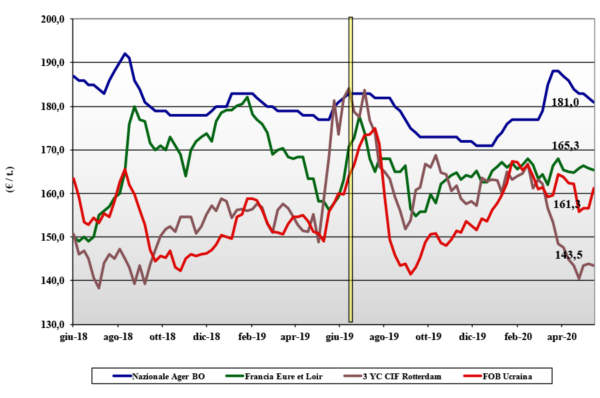

Mais, mercato fermo

Italia![]()

La settimana è scivolata senza mutamento dei fondamentali Italia, salvo l’aggravarsi dell’assenza di piogge al Nord (come in Centro Europa). La richiesta non si riprende con gli utilizzatori coperti e attendisti su come sarà il mercato 20220/21, “feed” e bio-energia, e il ritorno della domanda Horeca (ristoranti, ecc.). Sempre limitato lo scambio sul pronto, con le Borse del Nord che laconicamente cedono 1 €/t. Il mais “con caratteristiche” a 183-184 €/t (-1) e il “generico” attorno ai 180 €/t; le origini Comunitarie ed estere quasi invariate.

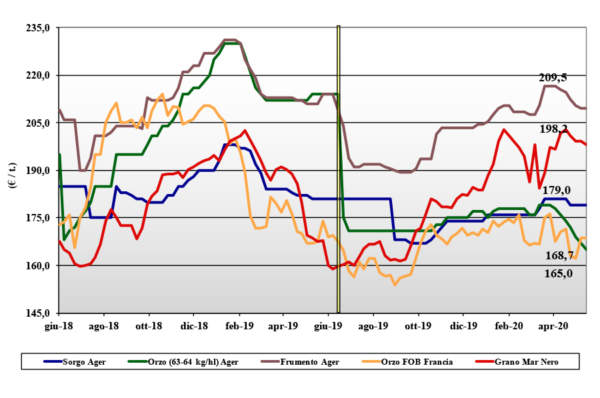

Cereali foraggieri e oleaginose

Italia![]()

Cereali foraggeri: oggi la zootecnia non tira e a subire le conseguenze sono gli orzi. La richiesta per tenero, orzo e sorgo è ridotta e i prezzi reggono solo per i rumors “climatici” dall’Europa: il grano tra 199 €/t (su MI) e i 210 €/t (su BO) meno 2-3 €/t, l’orzo pesante a 171-175 €/t (-2), il sorgo fermo a 184 €/t. Oleaginose: maggiore spread tra la soia nazionale resa a 382-384 €/t (-1) e l’estera a 363-367 €/t.

{kind=link}