Grano tenero, prezzi confermati

Italia![]()

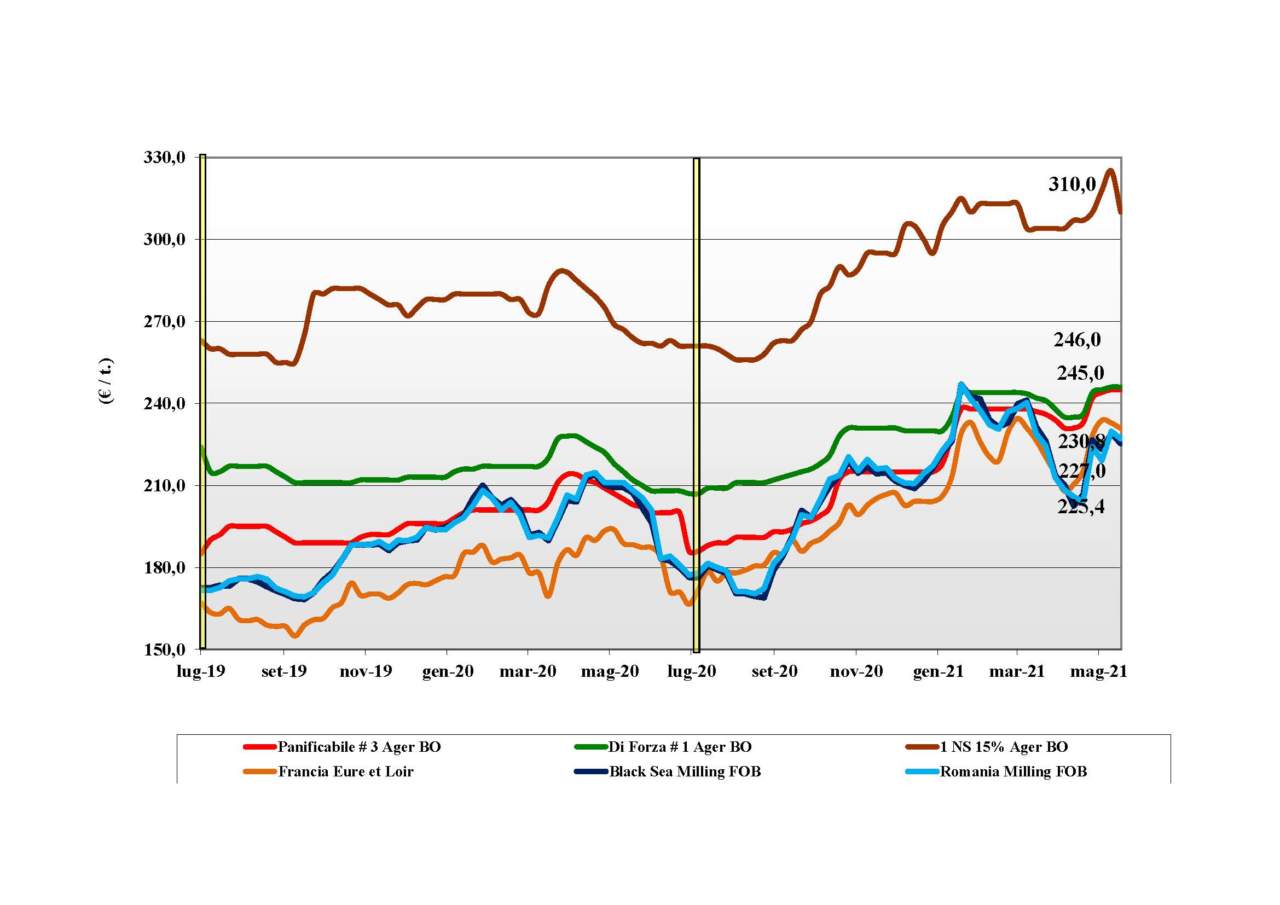

Settimana di ulteriore consolidamento dei mercati sia locali che esteri che porta a una sostanziale conferma dei prezzi in attesa di maggiori conferme sull’evoluzione agronomica del nuovo raccolto. Scambi senza acuti e disponibilità di prodotto locale adeguata alle richieste dei molini. Speranza per la ripresa dei consumi. I molini guardano con ottimismo al nuovo raccolto (buone rese/ha), ma si avviano a finire la campagna con scorte ridotte. Sulle Borse di Bologna e Milano si quota invariato con il “tipo” Bologna che vale 256 €/t reso molino e i panificabili (classi 2 e 3) a sconto di 3 €/t. Comunitari di forza tenuti e “spring” in sensibile calo.

Europa![]() si registra un cedimento delle quotazioni sulla Borsa a termine di Parigi come conseguenza del miglioramento delle condizioni agronomiche nella Comunità. A sostenere i prezzi sul pronto la ritenzione dell’offerta in Francia e Spagna e l’attività di esportazione verso il Nord Africa (Egitto). I molini devono ancora completare le coperture del Luglio-Settembre e questo mantiene incerto l’andamento dei prezzi fino al nuovo raccolto che resta stimato sui 130 mio/t, più 9% sul 2020. Prezzi: l’Euronext Settembre a 208,5 €/t (-6); il 76-11-220 Fob Costanza a 227 €/t (-2) ed il “pronto” Fob Rouen 215 €/t (-4).

si registra un cedimento delle quotazioni sulla Borsa a termine di Parigi come conseguenza del miglioramento delle condizioni agronomiche nella Comunità. A sostenere i prezzi sul pronto la ritenzione dell’offerta in Francia e Spagna e l’attività di esportazione verso il Nord Africa (Egitto). I molini devono ancora completare le coperture del Luglio-Settembre e questo mantiene incerto l’andamento dei prezzi fino al nuovo raccolto che resta stimato sui 130 mio/t, più 9% sul 2020. Prezzi: l’Euronext Settembre a 208,5 €/t (-6); il 76-11-220 Fob Costanza a 227 €/t (-2) ed il “pronto” Fob Rouen 215 €/t (-4).

Mondo![]() l’onda lunga ribassista dell’ultimo rapporto USDA, si consolida con l’arrivo delle piogge nelle “pianure” USA-Canada ove le semine sono state accelerate per beneficiare delle attese (e necessarie) precipitazioni. La situazione è in miglioramento in tutto l’emisfero Nord, con la Russia che rivede al rialzo le stime di produzione 2021; solo il Sudamerica è ancora colpito da clima sfavorevole. Scambi in contrazione alla pari degli stock disponibili sul mercato, ma oggi a fare il mercato è la pochezza di questi ultimi e la condivisibile prudenza degli operatori a prendere posizione per lotti “con specifiche”. Prezzi Fob: l’Argentino “pane” a 284 $/t (-1), l’Australiano Soft White a 286 $/t (-12), il DNS Pacifico a 317 $/t (-8), ed il “milling” Russo a 275 $/t (-2).

l’onda lunga ribassista dell’ultimo rapporto USDA, si consolida con l’arrivo delle piogge nelle “pianure” USA-Canada ove le semine sono state accelerate per beneficiare delle attese (e necessarie) precipitazioni. La situazione è in miglioramento in tutto l’emisfero Nord, con la Russia che rivede al rialzo le stime di produzione 2021; solo il Sudamerica è ancora colpito da clima sfavorevole. Scambi in contrazione alla pari degli stock disponibili sul mercato, ma oggi a fare il mercato è la pochezza di questi ultimi e la condivisibile prudenza degli operatori a prendere posizione per lotti “con specifiche”. Prezzi Fob: l’Argentino “pane” a 284 $/t (-1), l’Australiano Soft White a 286 $/t (-12), il DNS Pacifico a 317 $/t (-8), ed il “milling” Russo a 275 $/t (-2).

Grano duro invariato

Grano duro invariato

Italia![]()

La combinazione di consumi nella media sul primo trimestre 2021, una disponibilità di prodotto locale limitata ma sufficiente a produrre i volumi “100% Italia” e adeguate scorte “any-origin” presso i molini, portano da settimane alla staticità sulle principali Borse. I progressi agronomici del nuovo raccolto sono positivi anche se la produzione 2021 potrebbe essere sui 4,2 mln/t a causa del clima avverso primaverili in alcune aree. Allerta fusariosi al Centro-Nord. Domanda attesa riprendersi con le “riaperture” e qualche segnale di risveglio negli scambi di nuovo raccolto. Il “Fino” Nord vale 295 €/t, il Centro partenza sui 275 €/t ed il Sud un 300 €/t arrivo. Comunitari introvabili ed esteri invariati.

Mais, settimana di riflessione

Mais, settimana di riflessione

Italia![]()

Sulle nostra piazze si respira sempre l’aria “globalizzata” e nonostante la limitata offerta di prodotto nazionale, le quotazioni risentono del cambiamento internazionale. Stabile Milano e Bologna che cede (adeguandosi) 5 €/t. L’arrivo delle piogge al Nord è positivo per il nuovo raccolto, ma il livello dei prezzi (anche rispetto al grano) resta elevato per riaccendere gli scambi. Il mais con caratteristiche” arrivo Nord-Ovest vale 275 €/t mentre il reso Nord-Est sui 278 €/t; i “generici” a sconto di 2 €/t con comunitari ed esteri più deboli di un 2 €/t.

Oleaginose e cereali foraggeri, la soia "cede" 5 €/t

Oleaginose e cereali foraggeri, la soia "cede" 5 €/t

Italia![]()

Cereali foraggeri: la situazione si stabilizza con l’avvicinarsi del nuovo raccolto di orzo. Domanda stabile ma non prevalente sull’offerta; il sorgo comincia a scarseggiare e fa un +2 €/t con gli orzi NQ e il tenero in flessione di 2-3 €/t. Oleaginose: la soia mondiale dà segni di cedimento ma gli effetti sull’origine Italia è limitata ad un meno 5 €/t per un prezzo arrivo sui 700 €/t; l’estera arrivo a 535 €/t (-35).

{kind=link}