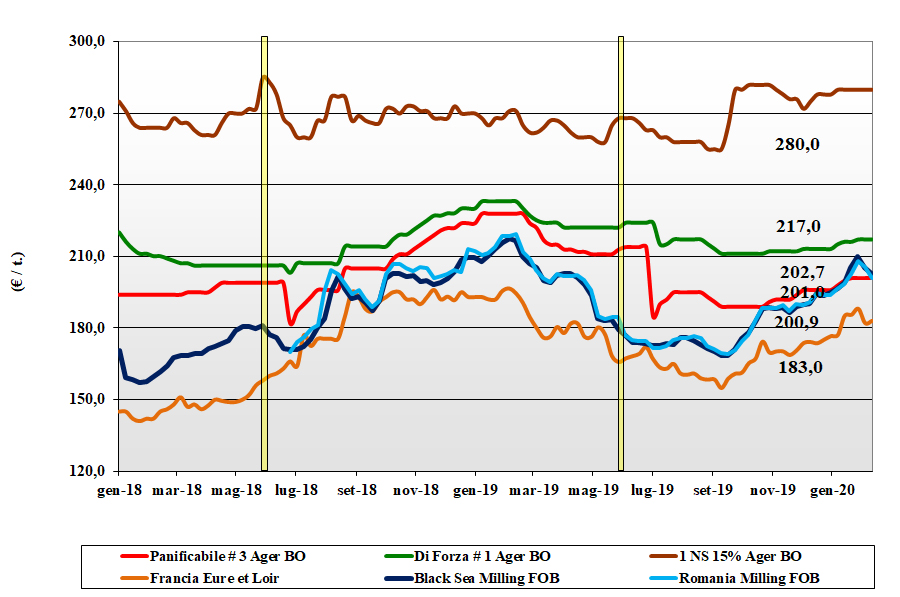

Grano tenero

Grano tenero

I fondamentali di mercato interno non mutano e sulle piazze si registra meno influenza dalle alternative Comunitarie ed Estere; gli equilibri si consolidano in regime di scambi nella media con interesse dei molini locali a coprire il marzo-giugno. I “misti” nostrani sono sempre meno reperibili e l’interesse per i grani di forza Italia sale con il mantenersi dello “spread” a sconto sui rimpiazzi. Il “tipo Bologna” arrivo destino inviato a 229-230 €/t con i panificabili superiori a sconto di un 8-12 €/t e i “misti” sui 210 €/t. Cedono terreno sia i Comunitari panificabili che l’origine Mar Nero; pressoché invariati gli “spring” Nordamericani.

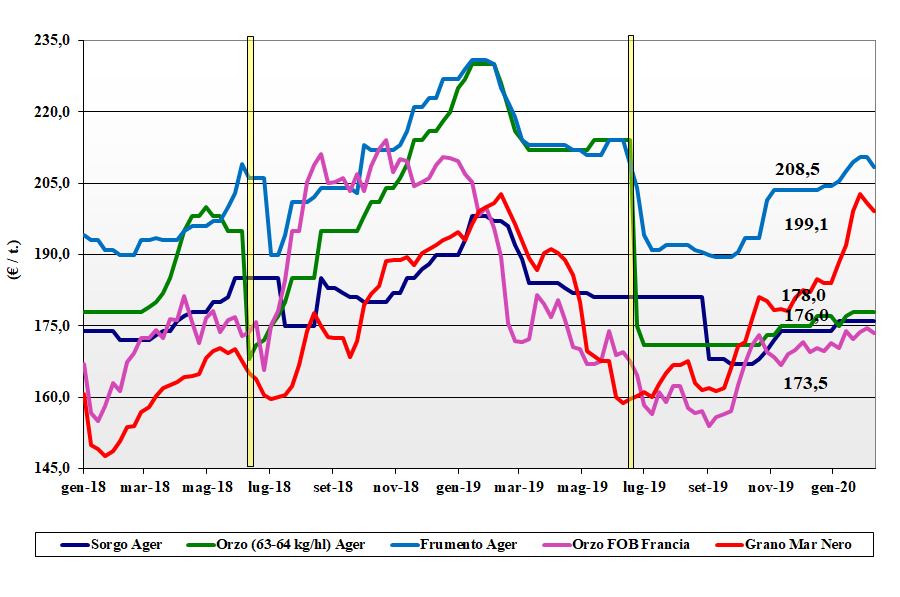

Grano duro

Grano duro

Si allarga la forbice di prezzo tra un Nord invariato e con limitato interesse e un Centro e un Sud decisamente più tenuti e in aumento di 4-5 €/t. Gli utilizzatori si mantengono cauti negli acquisti anche per la graduale riduzione di offerta di merce locale a fronte di uno scenario commerciale globale (Italia-Europa-mondo) ancora in definizione, con pareri contrastanti su stock finali (calanti) e produzioni 2020. L’offerta Italia odierna è essenzialmente “Fino” con le ben note differenze in qualità base da Nord a Sud; si stima con accortezza un nuovo raccolto oltre i 4 mio/t, con scorte al Giugno p.v. nella media ma con qualità inferiore al 2019. Il Fino al Centro-Nord a 275-285 €/t, al Sud (Foggia) a 294-300 €/t; mercantili a sconto 5-10 €/t al Sud e 10-25 €/t al Nord.

Mais

Mais

L’evoluzione del mercato globale per l’Italia vede aumenti dall’origine UE Centro-Ovest e più debolezza dal Centro-Est per una sostanziale tenuta dei prezzi in attea che meglio si definisca l’andamento dell’offerta sul marzo-luglio e le semine Italia 2020. Consumi “spot” senza acuti e scambi nella norma con le Borse di Bologna e Milano allineate e che quotano l’origine Italia “con caratteristiche” arrivo a 179-180 €/t con il “generico” a sconto di 4-5 €/t; Comunitari in lieve regresso a 183-185 €/t (-1) con l’Ucraino arrivo tra i 186 €/t di Bologna e i 190 €/t di Milano.

Cereali foraggieri e oleaginose

Cereali foraggieri e oleaginose

Cereali foraggieri: orzo senza scostamenti di prezzo in un contesto di pochi scambi e minore pressione dei rimpiazzi Comunitari/esteri: l’orzo pesante quota 180-183 €/t arrivo Nord; stabili anche il sorgo, a 185-186 €/t, e i teneri tra i 198 €/t di Milano e i 208 €/t (-2) di Bologna.

Oleaginose: perdura l’incertezza sull’andamento mondiale della soia (domanda Cina? e pressione offerta dal Sudamerica); l’origine nazionale arrivo a 366-370 €/t con l’estera sui 370-375 €/t.

{kind=link}