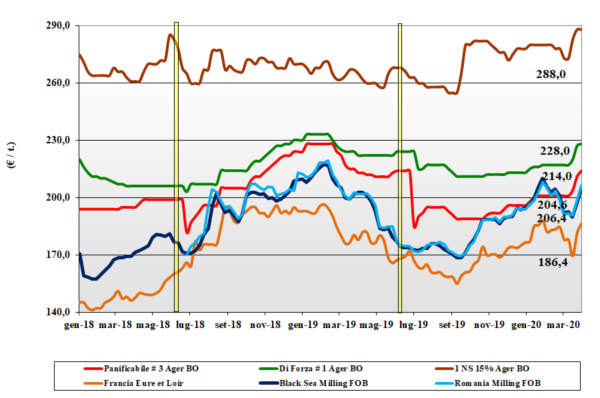

Grano tenero, la crescita continua

Italia![]()

Il mercato delle materie prime resta influenzato dall’evoluzione sanitaria in Europa, che rende incerta la logistica, e muta la domanda in accordo con le richieste degli utilizzatori: più farina per i “supermercati” che forniture per il “catering” (bar, pizzerie e ristoranti). La richiesta si concentra quindi più sui grani “misti” e “panificabili” che sui grani di forza e le quotazioni riflettono il momento con aumenti “selettivi”. Il nuovo raccolto al Nord procede senza notizie di rilievo. Quotazioni sempre “telematiche”: il “tipo Bologna” arrivo sui 228-234 €/t, i panificabili superiori sui 220-225 €/t e i “misti” sui 215-220 €/t. Su Milano Comunitari ed esteri segnano da +3 a +5 €/t, su Bologna pressoché invariati.

Europa![]()

L’effetto della extra domanda “spot” scompare lasciando posto alla preoccupazione di minori consumi e di riduzione negli scambi sia a livello locale che intra-EU e sull’esportazione. La domanda dalla Spagna e dal Nord Europa si mantiene presente, ma è inferiore alle settimane scorse e sull’export il ritorno dell’euro su livelli del 1,08 sul dollaro favorisce la competitività Comunitaria. In attesa di conferme sull’evoluzione agronomica del nuovo raccolto in Francia e UK, l’Euronext prova un consolidamento con il Maggio in discesa a 195 €/t (-1) e il settembre a 188 €/t (+1); il 76-11-220 Fob Costanza a 202 €/t (+6) e il “pronto” Fob Rouen a 201 €/t (-2).

Mercato Mondiale![]()

I problemi logistici e la maggiore richiesta di grani “ad uso alimentare umano”, dovute al covid-19, impongono rialzi sulle piazze internazionali. La crescente domanda interna ha portato alcuni paesi esportatori (es. Russia e Ucraina) a contingentare l’export, e i paesi importatori (es. Algeria) ad immettere sul mercato locale volumi dalle scorte governative, ricoprendosi con contemporanee aste di acquisto (es. Egitto e Turchia ..). Le stime di semina in USA parlano di un calo del 1% delle superfici rispetto al 2019. l’Argentino “pane” a 248 $/t (+5), il DNS Pacifico a 262 $/t (+1), l’Aussie Soft White a 263 $/t (+19) e il Russo a 224 $/t (+9).

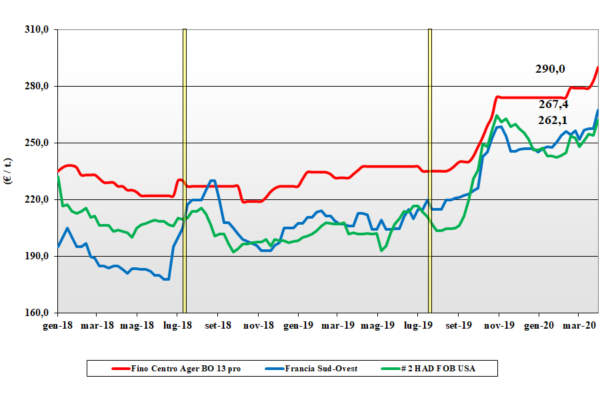

Grano duro, spinta ancora verso l'alto

Italia![]()

Dopo il colpo di ariete delle vendite al dettaglio, la domanda alimentare resta sostenuta per la costante richiesta dalla distribuzione; si mantiene la volontà dei consumatori di avere scorte lunghe in “dispensa”. Molini e pastifici restano all’acquisto “any origin” ma soprattutto di grano locale dopo la conferma (Italiana) della etichettatura obbligatoria fino al 2021 per materie prime e zona di molitura. Evoluzione agro-climatica del nuovo raccolto buona salvo alcune aree compromesse da mesi (siccità). Il Nord quota al rialzo mentre Foggia sceglie di non quotare. In regime di euro “altalenante” e domanda pressante, i prezzi del nazionale si mettono al rialzo con il Fino Centro arrivo Milano oltre i 300 €/t (+3) e arrivo Bologna a 295 €/t (+7).

Europa![]()

Ristabilitesi condizioni agro-meteo favorevoli anche in Francia, sulle piazze Comunitarie si assiste ad un maggior scambio con i molini interessati all’acquisto sia sul “pronto” che sul breve termine (a costruire le scorte finali di campagna). Il sensibile calo degli stock Comunitari pone molta importanza alle stime del nuovo raccolto sia in volume (stima confermata sui 7,9 mio/t) che e soprattutto in qualità molitoria (stanti scorte finali con specifiche inferiori al 2019). L’offerta si fa guardinga e offre il Luglio ai prezzi del “pronto”, con la domanda è incerta sul da farsi. Prezzi CIF ben tenuti: il francese sui 295 €/t e lo spagnolo oltre i 310 €/t.

Mercato Mondiale![]()

Il susseguirsi di aste e l’attesa per una maggiore presenza sul mercato del Nord Africa, sostengono un mercato che sconta anche l’inaspettata notizia (da verificare) di minori semine in USA. Le ultime stime USDA vedono in calo gli stock Americani, ma la disponibilità è garantita dal Canada che, a tutt’oggi, fatica a mantenere le previsioni di esportazione 2019/20. L’imminente riapertura dei laghi riporterà nuovi equilibri all’offerta. Prezzi in consolidamento in regime di dollaro volatile: il “grado 2” quota sui 345 $/t CIF Italia con il “grado 3/4”, a seconda delle specifiche, sui 310-325 $/t.

Mais, regna l'incertezza

Italia![]()

Nonostante le vicissitudini di consegna dal Europa sull’Italia e il prezzo del tenero che traina i mercati, per il mais lo scenario pare più tranquillo con domanda presente ma che non preme. Il sentimento sull’evoluzione a breve dei prezzi è incerto anche per la perdurante volatilità finanziaria e valutaria. Sulle Borse merci Bologna è invariato mentre Milano quota un +2 €/t, riducendo lo spread con Bologna: il mais “con caratteristiche” vale tra 190 e 194 €/t; il “generico” a sconto di 4 €/t; le origini Comunitarie ed estere valgono tra 191 e 196 €/t (+1).

Europa![]()

Settimana di inversione al ribasso sull’onda degli andamenti internazionali; cala il consumo bio-energetico e si aggiunge al lieve calo dei consumi interni zootecnici, che tuttavia al momento reggono alla crisi covid-19. Consumi locali atoni ed export in contrazione soprattutto dai porti Atlantici. In Francia i prezzi cedono anche per la stima di maggiori superfici seminate 2020. Le quotazioni Euronext per giugno a 167 €/t (-1) e l’agosto a 169 €/t (-2); l’origine Francia “spot” Fob Bordeaux a 169 €/t (-1).

Mondiale![]()

Si delineano due tendenze, con il mercato USA in depressione (calo utilizzi etanolo e semine 2020 previste – al momento – in aumento) e il resto del Mondo, Ucraina e Sud America con toni e quotazioni che restano sostenuti. Il covid-19 crea apprensione per la logistica interna di molti paesi (ritardi nelle consegne dal Sud America con prezzi in aumento) e il rischio di abbandono (Cina) delle colture per carenza di mezzi tecnici e lavoratori agricoli. Prezzi Fob ($/t): l’Argentino a 176 (+6), il Brasiliano Nq, l’USA a 165 (-2) e l’Ucraino a 180 (+6).

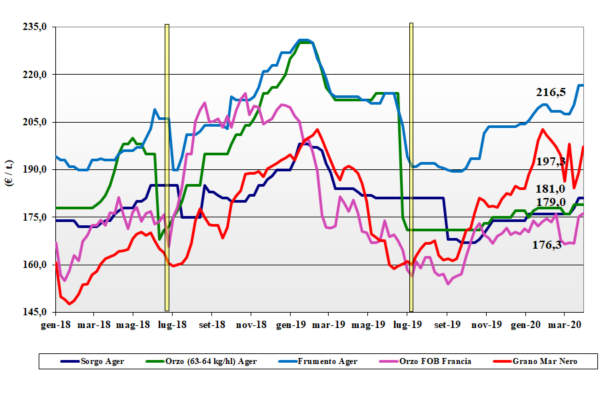

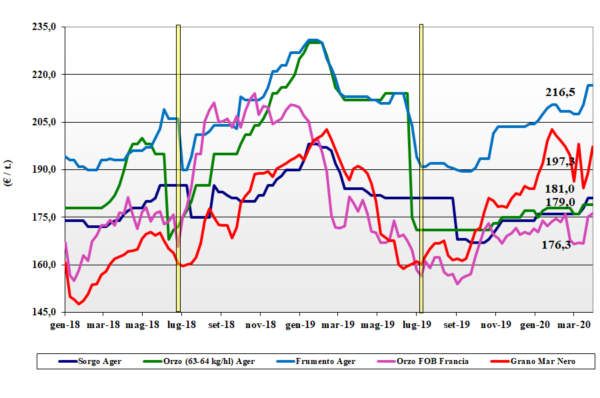

Cereali foraggieri e oleaginose

Cereali foraggieri e oleaginose

Italia![]()

Cereali foraggieri: anche se la domanda della filiera zootecnica stenta a confermarsi (manca il “catering” fuori casa), i prezzi restano pressoché invariati con gli orzi pesanti sui 184-188 €/t, il sorgo bianco a 188-190 €/t e il grano oltre i 200 €/t su Milano e oltre i 215 su Bologna. Oleaginose: per la soia le stime di semina Usda e prospettive di mercato sotto osservazione (e revisione?). Mercato poco vivace con l’origine Italia arrivo tra 389 e 394 €/t e l’estera tra i 393 e i 399 €/t.

Europa![]()

Cereali foraggieri: lo “spread” tra grano e orzo si allarga a favore di un maggiore utilizzo di orzo, ma l’export (francese) cala per la minore domanda Araba; semine 2020 in aumento sul 2019. L’orzo francese Fob Rouen a 176 €/t (+1) con il tenero Fob UK sui 195 €/t (+6). Oleaginose: la colza resta legata al petrolio e al “palma” con volatilità giornaliera e scambi ai minimi del periodo: l’origine Francia reso Rouen a 356 €/t (+6); girasole “alto oleico” a 365 €/t reso Bordeaux.

Mondiale![]()

Cereali foraggieri: voci di un limite all’export di orzo dal Mar Nero si combina con la minore richiesta di “malto” (parte sarà venduto come “feed”?); teneri foraggieri ben tenuti: l’orzo Ucraino Fob sui 180 $/t con l’Australiano a 209 $/t (+10); il grano Soft Red Winter Fob Golfo a 249 $/t (inv) con l’Ucraino a 216 $/t (+10). Oleaginose: le maggiori superfici di soia 2020 in USA compensano i ritardi di esecuzione dall’Argentina e la crescente domanda cinese servita dal Brasile. Prezzi: l’USA Fob Golfo a 354 $/t, l’Argentina 337 $/t (+18) e la Brasiliana a 346 $/t (-6).

{kind=link}