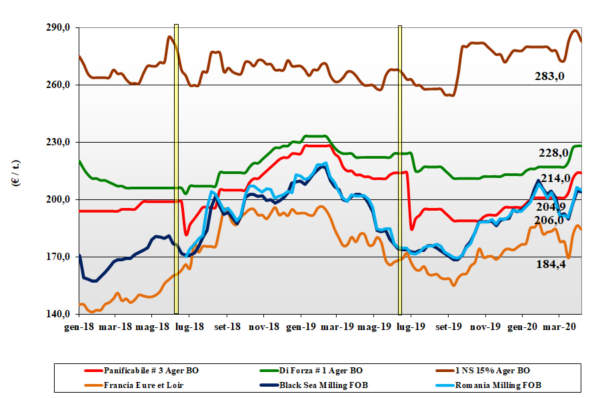

Grano tenero

Sulle piazze si comincia a delineare il raggiungimento del “picco” della domanda: in positivo per i misti e i panificabili, in negativo per i grani di forza. La richiesta dei molini per produrre farine “base” resta elevata, al dettaglio le vendite del “chilo” non si arrestano; meno pressione per il “tipo Bologna” stante la perdurante chiusura di bar, pizzerie e ristoranti. L’attuale prospettiva di mercato pare confermarsi anche per le prossime 2-3 settimane. Il nuovo raccolto procede nella media ma l’igrometria è scarsa, con rischio siccità. Quotazioni pressoché invariate con il “tipo Bologna” arrivo sui 230 €/t, i panificabili superiori sui 220 €/t e i “misti” sui 215 €/t. Comunitari di forza e “spring” in calo, “any origin” panificabili stabili.

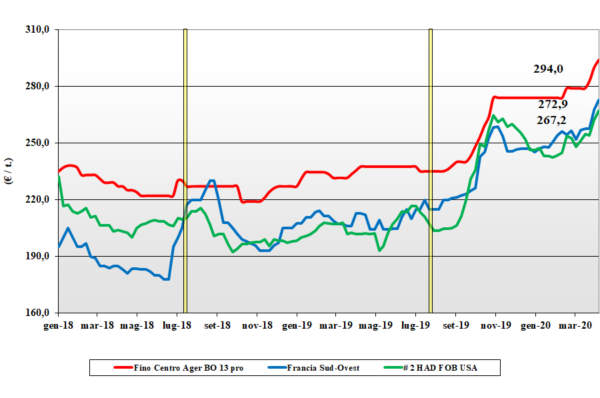

Grano duro

Si conferma elevata la domanda alimentare con i pastifici che hanno ridotto al minimo le scorte di prodotto finito; molini all’acquisto sia di nazionale che “any origin” per soddisfare le richieste di semole e farine per la panificazione. Sul mercato l’offerta è presente (a prezzi correnti) sia sul pronto che, speculativa, sul luglio-dicembre, scontando sia l’incertezza covid-19 che la siccità latente nelle principali aree produttive. Ad oggi i progressi agro-climatici del nuovo raccolto restano positivi. I prezzi del “Fino” sono al rialzo su tutta la penisola con il Nord (Bologna e Milano) che quota da 4 a 5 euro in più per un reso molino a 295-300 €/t; in Puglia il reso molino è sui 305-310 €/t. Comunitari ed esteri ben tenuti.

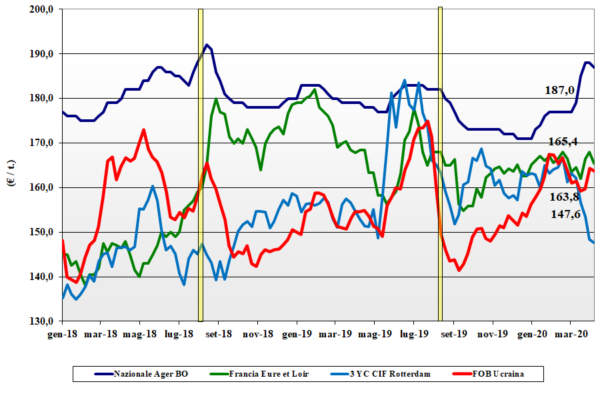

Mais

il progressivo calo della domanda e i volumi, sia di nazionale che di “any origin” disponibili sul mercato garantiscono adeguata disponibilità. La tendenza dei prezzi torna ad essere di debolezza sulle borse del Nord in assenza del supporto dai Comunitari ed esteri (in calo). La perdurante siccità al Nord pone interrogativi. Sull’Ager e sulla Granaria i cali di 1 €/t sono speculari alle contrazioni di Comunitari (-1) ed esteri(-2). Il mais “con caratteristiche” vale tra 189 e 193 €/t; il “generico” a sconto di 4 €/t; le origini Comunitarie ed estere valgono tra 190 e 194 €/t.

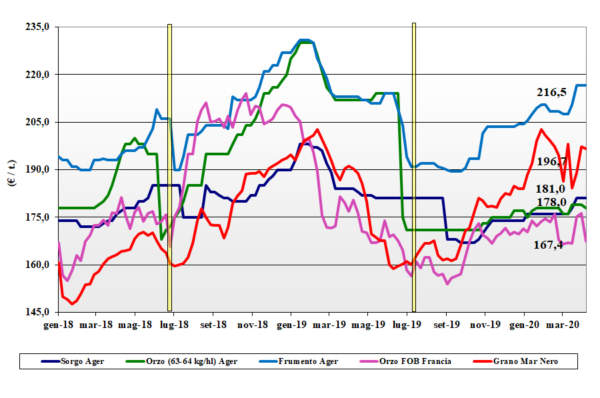

Cereali foraggieri e oleaginose

Cereali foraggieri: la domanda zootecnica langue e si riflette su tutte le categorie con meno 1 €/t per gli orzi, tenero invariato e sorgo “debole”: gli orzi pesanti sui 183-187 €/t, il sorgo bianco a 188-190 €/t e il grano tra 200 (Ager) e 220 (Granaria). Oleaginose: lo scenari internazionale “cede” e li effetti sulle nostre piazze pone in calo la soia. La nazionale arrivo sui 389-394 €/t e l’estera tra 390 e i 395 €/t.

{kind=link}