Grano tenero

Italia![]()

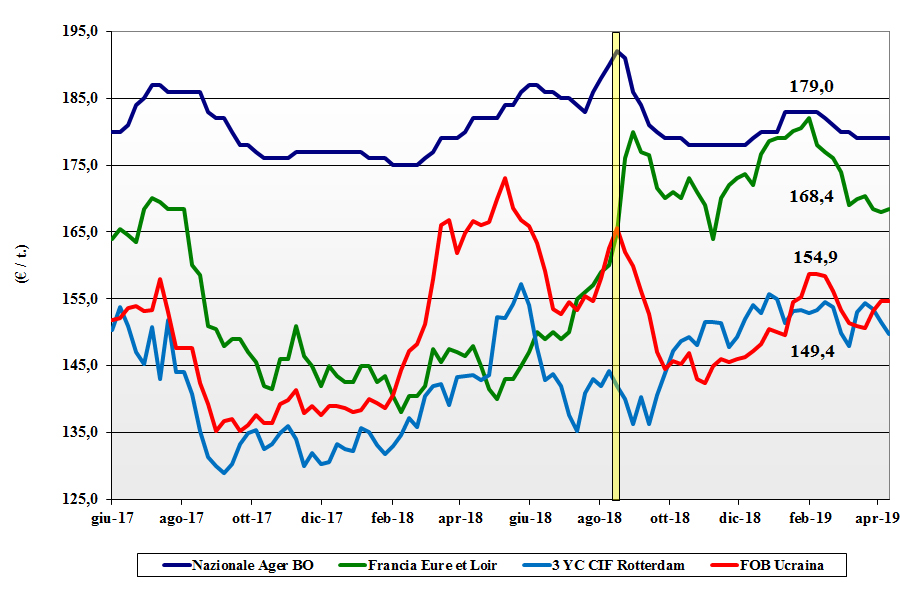

In presenza di limitata domanda da parte dei molini, l’offerta si conferma presente e preponderante con disponibilità sia in volumi che di classe merceologica. La tendenza dei prezzi resta decrescente anche in presenza di specifiche molitorie medio-alte. I grani di forza e superiori tengono meglio la quotazione ma senza chiari ragioni a supporto mentre i “misti” cedono un simbolico €/t. La situazione agro-climatica al Nord si normalizza e sulle borse il tipo Bologna vale reso un 228 €/t; i “superiori” sui 224 ed i “misti” sui 211-215 €/t. Cedono 1 €/t anche le origini Comunitarie con gli “spring” a meno 2 €/t.

Europa![]()

La situazione climatica nella Comunità resta incerta con aree siccitose, ma i riflessi del mercato internazionale calmierano ogni segnale rialzista con quotazioni in lieve flessione. La domanda locale è presente ed incontra adeguata offerta anche se si registrano fenomeni di ritenzione come conseguenza del peggioramento delle condizioni dei raccolti 2019. L’Euronext il maggio tocca i 183 €/t (-6) come il settembre a 173 €/t (-4). Francia: l’export rallenta e i molini si mantengono senza pressione all’acquisto; l’80% dei campi è in ottime condizioni. Altri EU: la Romania si conferma esportatrice sull’Egitto con il 76-11-220 reso Fob Costanza sui 202 €/t (inv); grani di forza a 228 €/t (-1) arrivo camion Italia.

Mercato mondiale![]()

Settimana con limitato livello di scambi e sostanziale appesantimento del mercato anche per l’attesa di un raccolto anticipato in Europa e stime produttive medio-alte in Russia (anche se un recente tour privato denuncia dubbi sul dato del Sovecons). Gli USA recuperano parte dei volumi di esportazione aggiudicandosi parte delle ultime aste in Nord Africa. Le semine primaverili sono iniziate in Russia come in USA e la notizia rasserena gli operatori. Prezzi Fob: l’Argentino “pane” a 220 $/t (-1), il DNS Pacifico a 245 $/t (-2), l’Aussie Soft White a 250 $/t (inv) e il Russo a 228 $/t (inv).

Grano duro

Italia

Italia![]()

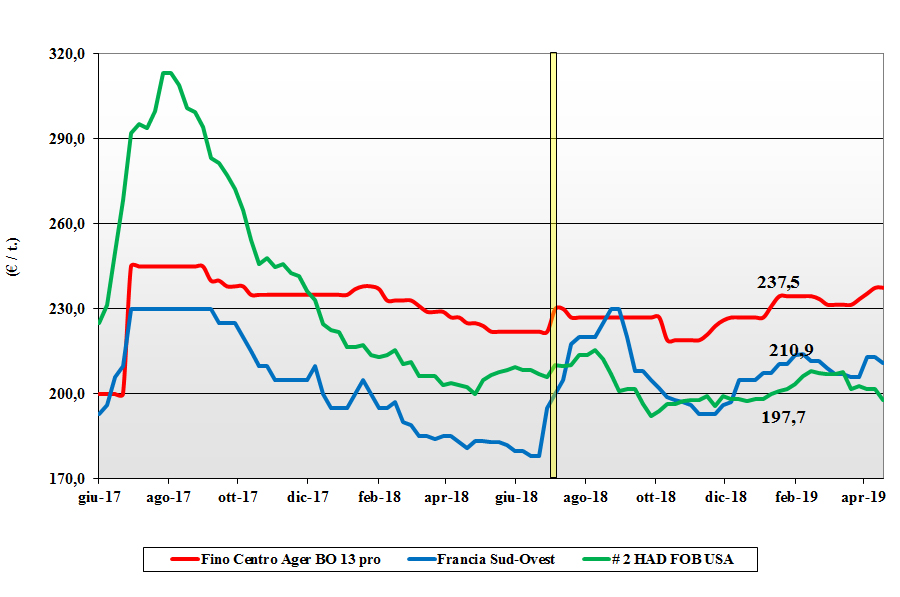

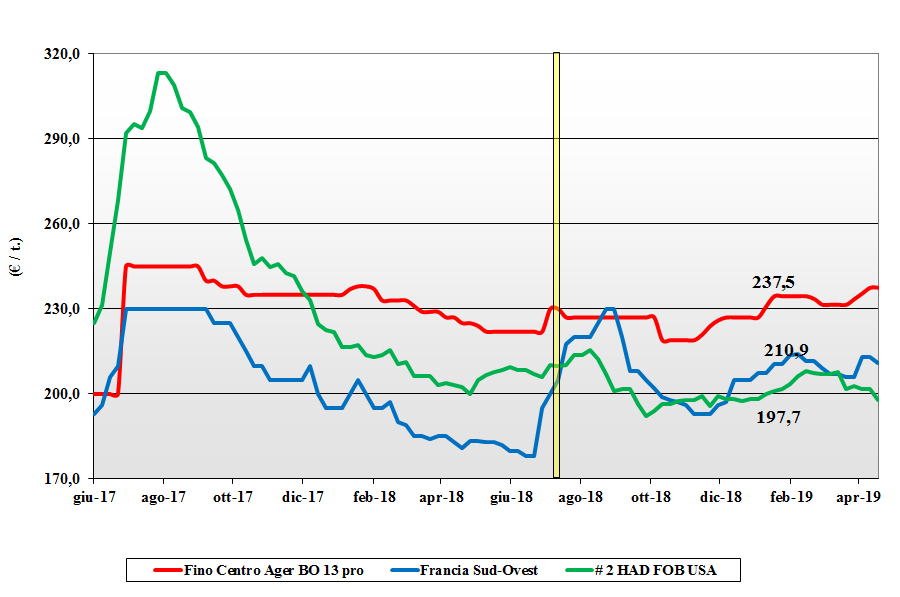

L’evidenza che i volumi di nazionale si assottigliano sempre più, con rischio di rotture di stock prima del salto di campagna, preoccupa gli operatori che continuano a premere sui detentori. Quotazioni nazionali al lieve rincaro con i molini intenti ad accaparrarsi, nei modi e limiti di legge, i pochi volumi di nazionale ancora disponibili. Nuovo raccolto che procede senza grosse preoccupazioni da Nord a Sud ma per certo inferiore al 2018. Il Fino Centro-Nord reso Ager fermo sui 237 €/t con il Fino Foggia a 248-253 €/t (+3) e gli “slavati” Sud tra i 216 ed i 236 €/t (+3); comunitari più tenuti ed esteri più offerti a prezzi superiori al nazionale.

Europa![]()

La settimana corta e le incertezze climatiche in Centro-Europa congelano ogni variazione significativa dei prezzi di mercato che si confermano sulle piazze Spagnole e Francesi. La produzione 2019 resta stimata sugli 8 mio/t, in calo sul 2018, ma la domanda non si scalda e compra senza affanno sia il pronto che (“any-origin”) le posizioni sul primo trimestre di nuova campagna. Francia: qualche scambio nel Sud del paese con destinazione locale ed Italia: il 75% dei campi è in buone condizioni vegetative. Spagna: i prezzi si consolidano con la siccità che non preoccupa stante il clima fresco. Il “Fino” 13% proteina CIF Italia sui 240-243 €/t.

Mercato mondiale![]()

Gli operatori guardano con interesse all’inizio delle semine primaverili in USA e Canada, con un lieve ritardo sulla media che al momento non è ancora significativo. Quotazioni in tendenziale ribasso per la concorrenza tra USA e Canada nel partecipare ed aggiudicarsi le aste del Nord Africa. Riaprono i laghi e si stabilizzano anche i valori dei noli oceanici, con ripresa dell’offerta di grani di alta qualità su Europa e Centro America; il Messico torna protagonista con l’inizio della raccolta nelle regioni del Centro del paese. Prezzi: il “grado 1 US/CAN cede a 280 $/t (-5) CIF Sud Europa, e sul Nord Africa le quotazioni (e le specifiche qualitative) del “grado 3 or better” sono inferiori di un 10-15 $/t.

Mais

Italia

Italia![]()

Non evolve la situazione del mais nazionale che continua lentamente a perdere quota con 1 €/t in meno a significare la difficoltà di trovare sbocchi commerciali per quel poco che resta da vendere. Mangimisti alla finestra e orientati all’acquisto (di complemento) sul pronto, con sentimento di un mercato di domani invariato se non in calo. Il mais “generico” reso Ager a 179 €/t (-1), mentre su Milano è invariato alla pari di quello “con caratteristiche” che spuntano un premio di 2-3 €/t; comunitario “con caratteristiche” tra 179 e 185 €/t (-1) ed l’Ucraino a 180-188 €/t.

Europa![]()

Da mesi i livelli di copertura degli utilizzatori sono ampi e durante la settimana “corta” il mercato è stato nominale con assenza di scambi significativi sia a livello locale che verso l’export, ove si respira un certo pessimismo per scarsa competitività del prodotto Comunitario sulle destinazioni internazionali. I prezzi sul Euronext scendono a 164 €/t (-3) per il giugno ed a 169 €/t (-3) per l’Agosto. Francia e resto EU: richiesta locale azzerata ed inizio delle semine, in anticipo sul 2018. Il Fob Bordeaux (F) a premio di 15 $/t sull’Ucraino Fob Odessa.

Mondiale![]()

La combinazione dell’arrivo dell’ampio raccolto Sudamericano, la perdurante pressione dell’export Ucraino e il lieve ritardo nelle semine USA hanno portato alla conferma del trend calante dei prezzi sulle borse internazionali. In particolare si è registrata il ritorno dell’offerta Ucraina dopo il recente tentativo di ritenzione dei detentori. Prezzi Fob: l’Argentino a 157 $/t (inv), il Brasiliano NQ, l’USA a 167 $/t (-1) e l’Ucraino a 173 $/t (-1).

Cereali foraggeri e oleaginose

Italia

Italia![]()

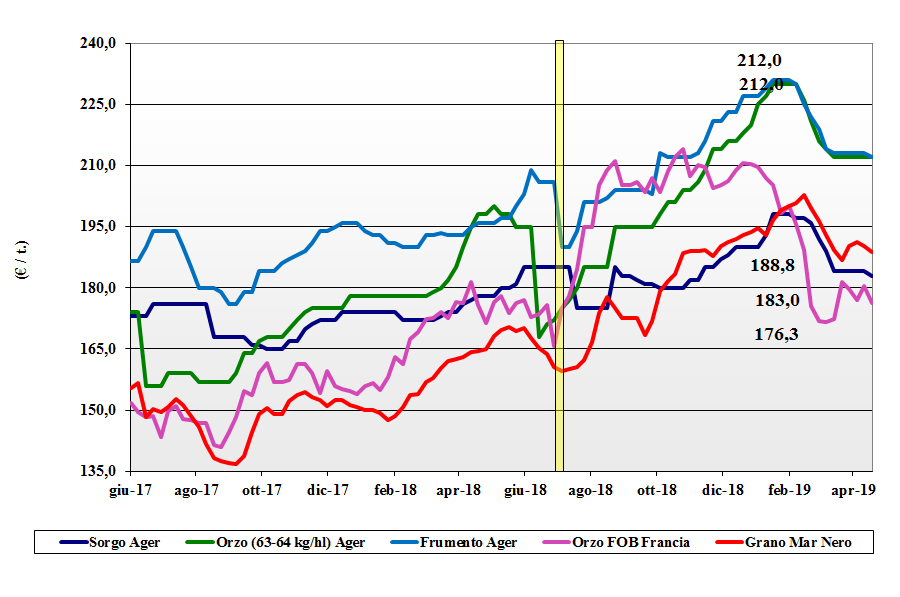

Cereali foraggeri: permane un sentimento di mercato con poca domanda ed offerta (nazionale od estero) che copre senza affanni ogni richiesta. Prezzi percepiti in calo anche se “nominali” causa le buone prospettive di raccolto 2019. L’orzo pesante arrivo Nord a 210-215 €/t, ed i grani teneri sui 200-204 €/t con il sorgo stabile. Oleaginose: nonostante i mercati della soia siano al ribasso, l’euro debole e la scarsa domanda congelano i prezzi: la soia estera sui 337-340 €/t arrivo con la nazionale che perde 1 €/t e vale come l’estera.

Europa![]()

Cereali foraggeri: continua il momento di stasi per orzi e grani sulle piazze Comunitarie e l’assenza di “nuovo” export compensa l’effetto della latente siccità nel Centro-Ovest. L’orzo Fob Rouen vale un 176 €/t (-5), con i teneri attorno ai 190 €/t (inv). Oleaginose: la ripresa delle quotazioni del petrolio e la domanda di olio di colza (bio-diesel) sostengono i prezzi con la colza Comunitaria origine Francia a 357 €/t (+2) reso Rouen; il girasole “alto oleico” oltre 500 €/t (+10) reso Bordeaux.

Mondiale![]()

Cereali foraggeri: le temperature oltre la media nell’Emisfero Nord fanno stimare raccolti precoci con riflessi depressivi sulle quotazioni di orzi e grani foraggeri. L’orzo Ucraino Fob Mar Nero a 193 $/t (inv) e l’Australiano a 248 $/t (-2); il grano è debole con il Soft Red Winter US sui 206 $/t (inv) ed il Russo Fob sui 214 $/t (inv). Oleaginose: la querelle USA-Cina tiene sotto tensione il mercato della soia che tuttavia si consolida dopo le conferme di un ampio raccolto in Sudamerica. Prezzi Fob della soia: la USA a 345 $/t (-1), l’Argentina a 322 $/t (-2) e la Brasiliana 342 $/t (inv).

{kind=link}