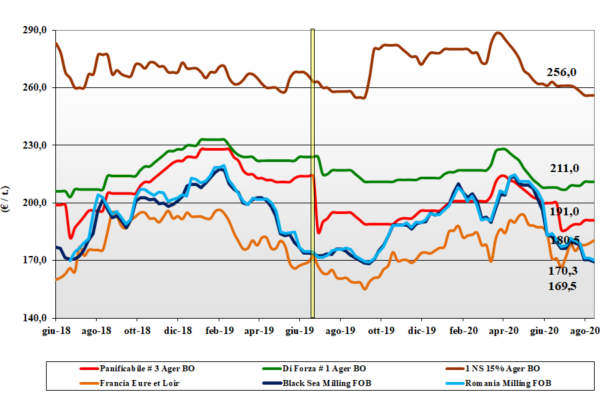

Grano tenero: stabile in Italia, in calo all'estero

Italia

Nelle ultime settimane si è registrata generale stabilità e sostanziale tenuta delle quotazioni. Nonostante la ripresa dell’attività molitoria resti a “macchia di leopardo” e la pressione del nuovo raccolto, sulle piazze non si sono evidenziati segnali di debolezza. L’escursione del cambio euro/dollaro è stata vissuta “nominale” in quasi assenza di scambi. La disponibilità di nazionale c’è con la sola pecca del “medio” tenore proteico dei grani di forza; misti rossi molto richiesti. Con Bologna e Milano “chiusi”, i prezzi nominali del tipo Bologna vale sui 220 €/t arrivo con i panificabili superiori poco sopra i 200 €/t e i “misti” a 195-200 €/t; deboli le origini Comunitarie ed esteri stabili dopo i recenti ribassi per effetto €/$.

Europa

Mercato senza variazioni con limitato livello di scambi durante la “pausa estiva”. Gli operatori si sono occupati a osservare l’andamento dei prezzi sulle borse a termine, stante una stagnazione a livello locale sul “pronto”. Alla fine la produzione 2020 si attesterebbe sui 128 m/t, ai minimi degli ultimi anni, con prospettiva di forti riduzioni dell’export francese e Tedesco; la disponibilità è comunque assicurata dall’offerta “any origin”. Con flussi di merce modesti a livello locale i prezzi del “fisico” si confermano mentre sull’Euronext i prezzi sono recentemente rafforzati con il Settembre vale 186 €/t (+6) ed il Dicembre a 184 €/t (+3); il 76-11-220 Fob Costanza vale un 171 €/t (-8) ed il “pronto” Fob Rouen un 182 €/t (-3).

Mondo

Le conferme di buone messi nell’area del Mar Nero, Americhe e Australia, fanno prevedere un’adeguata disponibilità in volume e caratteristiche, in grado di sopperire al calo europeo. Nelle ultime settimane le aste di acquisto nell’area del Mediterraneo hanno visto la Russia protagonista a prezzi più competitivi di Francia e Romania. I primi tagli di grani “primaverili” in Usa fanno stimare ottime specifiche reologiche ma un tenore proteico inferiore al 2019. Prezzi: l’Argentino “pane” a 239 $/t (-5), il DNS Pacifico a 258 $/t, l’Aussie Soft White “new crop” a 218 $/t (-5) e il Russo “new crop” a 201 $/t (-8).

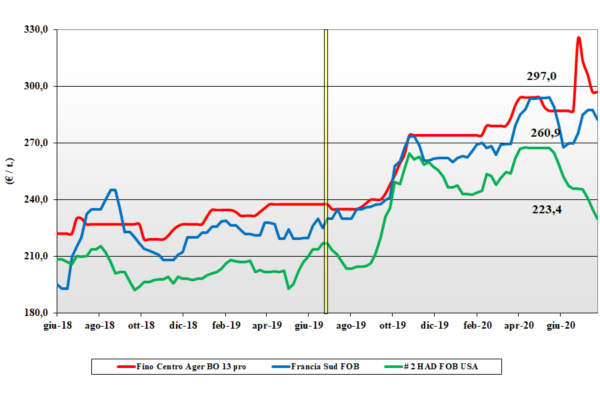

Grano duro invariato anche per la pausa estiva

Italia

Nessuna variazione di rilievo nei cosiddetti fondamentali di mercato. L’attività molitoria procede nella norma e l’offerta di origine nazionale ed estera resta ben presente a stabilizzare le prospettive di un mercato ove i trasformatori mantengono buon livello di copertura, in attesa delle conferme dei raccolti in Nordamerica e Mar Nero, prima di ulteriori acquisti. Scambi ridotti sia per il periodo estivo che per l’incertezza sui consumi nei prossimi mesi con quotazioni pressoché invariate: il “Fino” Centro sui 295 €/t reso Ager con Foggia sui 293 €/t (-4) arrivo; mercantili a sconto di un 10-20 €/t ed esteri in calo per effetto valutario.

Europa

Si confermano i valori di produzione, sui 1,3 mio/t, e buona qualità in Francia, ma sulle piazze Comunitarie il mercato resta poco attivo sia per la pausa estiva che per una domanda molto attendista per la positiva evoluzione produttiva mondiale; i prezzi offerti dall’industria attraggono poco l’interesse dei detentori. Il raccolto 2020 è stimato sui 7,2-7,3 mio/t, ai minimi degli ultimi dieci anni e questo, nonostante consumi visti in lieve calo, imporrà un’import di oltre i 2,3 mio/t. In Spagna i recenti acquisti dal Canada hanno compensato il gap qualitativo (volpatura); la Grecia guarda all’export verso la Turchia. Prezzi: sui 260 €/t Fob Sud Francia.

Mondo

I raccolti in Usa e Canada anticipano e si presentano in ottimo stato, avendo beneficiato delle piogge “ad hoc” a Luglio, ma non durante la delicata fase di fioritura (basso rischio di fusariosi). È confermato l’aumento di superfici in Usa e Canada con stima di rese/ha medio-alte. La trebbiatura è iniziata a metà Agosto in Usa e si prevede cominciare a giorni in Canada, in buone condizioni meteo; a fronte di produzioni elevate il contenuto proteico del duro Nordamericano potrebbe essere “medio”. In Australia tutto procede al meglio mentre dal Nord Africa e dalla Turchia continuano le aste di acquisto. Prezzi: il “grado 1/2” quota sui 320 $/t (-10) Cif Italia con il “grado 4/5” a sconto di 25-30 $/t.

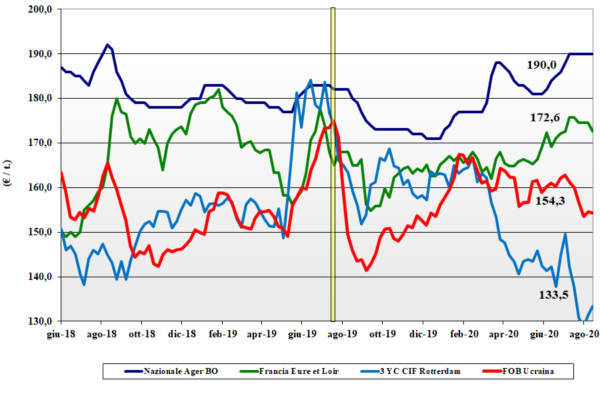

Mais, tendenza al ribasso

Italia

Dopo settimane di tenuta, con l’arrivo del nuovo raccolto e il rischiararsi delle produzioni Ue e mondiali, i prezzi tendono al ribasso. Oltre a ciò, anche la stima di una minore domanda dal settore zootecnico (meno capi) e l’incertezza sul trend dei consumi alimentari. L’ampia offerta di Comunitari ed esteri è fattore deprimente sul breve-medio periodo. Il mais “con caratteristiche” fermo sui 190 €/t con il “generico” a meno 3-4 €/t; Comunitari invariati ed esteri deboli.

Europa

Si prende atto del calo produttivo nelle aree Comunitarie colpite dalla siccità, ma non si registra tensione: produzione 2020 a 67 mio/t (+3 mio/t sul 2019), e la domanda attesa sui 100 mio/t (-3 mio/t). In Francia il 62% dei campi è in ottimo stato (uguale al 2019) con attività di scambio verso la Spagna. Il mercato Comunitario è calmierato dal “any origin” che compensa la minore offerta dall’Est Europa. Prezzi asso mantengono stabili le quotazioni: su Euronext il Novembre stabile a 167 €/t con il Gennaio sui 170 €/t; lo “spot” Fob Bordeaux a 167 €/t (inv).

Mondo

I prezzi (in dollari) sul mercato mondiale si mantengono grazie ad un’attività di scambio che resta elevata e consumi stabili se non in lieve ripresa grazie anche all’uso bio-energetico. Condizione dei raccolti buone in Usa e resto delle Americhe con le sole incognite “climatiche” legate alle precipitazioni nelle prossime settimane (di semina) in Brasile. Il Cbot resta volatile è ben tenuto come i prezzi Fob ($/t): l’Argentino a 167 (+9), il Brasiliano a 175 $/t (+9), l’Usa a 168 $/t (+6) e l’Ucraino a 183 $/t (+1).

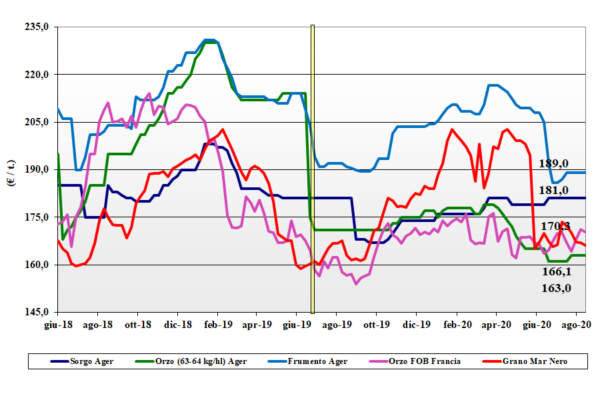

Cereali foraggieri e oleaginose, prezzi in salita

Italia

Cereali foraggieri: la limitata richiesta dal settore mangimistico deprime il mercato. Scambi limitati con offerta prevalente sulla domanda. Gli orzi pesanti reso Nord quotano un 160 €/t; i teneri un 180-185 €/t e il sorgo un 170 €/t.

Oleaginose: lo scenario della soia mondiale è più tenuto per la domanda Asiatica, ma il cambio in parte compensa. La soia nazionale è ancora “Nq”; l’estera nominale sui 345 €/t.

Europa

Cereali foraggieri: si è registrata maggiore domanda per gli orzi verso l’export extra-Ue, con i teneri richiesti e “assimilati” in prezzo a quelli ad uso umano. L’orzo francese Fob Rouen a 169 €/t (+4) e il tenero Fob Uk sui 195 €/t (+2).

Oleaginose: scenario più lasso per la colza di riflesso all’andamento della “canola” e dell’olio di palma; l’origine francese reso Rouen, a 375 €/t (-5). Il girasole “alto oleico” trova ritenzione di offerta e vale reso Bordeaux a 350 €/t (+15).

Mondo

Cereali foraggieri: l’Australia prova al Wto di cancellare i dazi imposti dalla Cina al suo orzo, mentre l’andamento dei raccolti cerealicoli in generale è positivo sia nell’Emisfero Nord che Sud. Sempre forte la pressione in prezzo da Russia e Ucraina: l’orzo Australiano Fob vale 191 $/t (-6) e l’Ucraino 182 $/t (-3); grano Soft Red Winter Fob Golfo a 231 $/t (-5) con l’Ucraino a 197 $/t (-3).

Oleaginose: le stime di produzione Usa di soia sono ottime ma la forte domanda cinese e il “vento” nel corn-belt (rischio minori rese/ha) sostengono il Cbot; Usa in recupero volumi sull’export a scapito del Sudamerica. La soia vale Fob Golfo a 376 $/t; l’origine l’Argentina 374 $/t e la Brasiliana 401 $/t.

record nelle prove dell’Ersa Fvg")

{kind=link}