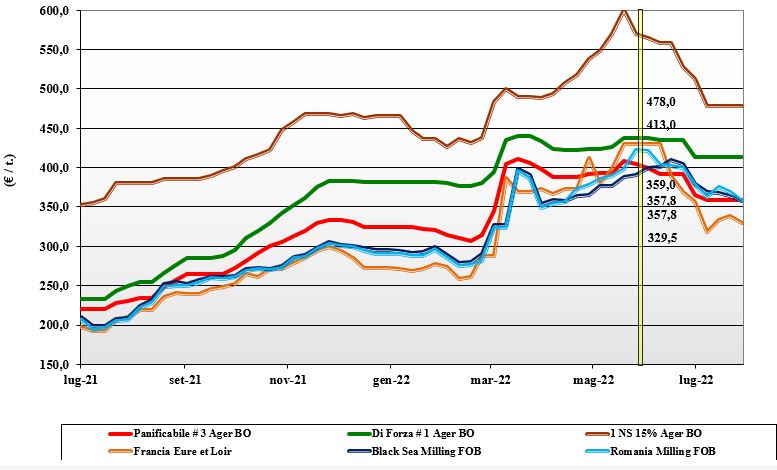

Grano tenero, tiene banco la volatilità

Italia

Italia

Il sentimento di mercato è ancora per una certa volatilità dovuta ad un raccolto che in parte non rispecchia la qualità attesa (talvolta inferiore al 2021), con rese/ha mediocri (che riducono la disponibilità di campagna) e i “rumors” da Europa e Mar Nero. Domanda poco pressante e offerta che limita la collocazione di prodotto cercando di mantenere i prezzi correnti. In regime di scambi limitati le Borse merci quotano invariato per tutte le voci, con Milano e Bologna allineate. I grani di forza “tipo Bologna” valgono arrivo sui 420-430 €/t, con la seconda voce a sconto di un 40-45 €/t e i “misti” sui 360-370 €/t; Comunitari in aumento di 3-5 €/t ed esteri “spring” invariati.

Europa

La raccolta procede spedita e ormai si avvicina al 70-80%. La pressione del nuovo raccolto coniugata con la possibile riapertura dell’export russo-ucraino e con le positive notizie sul raccolto vernino Usa, hanno imposto una flessione, ma l’incertezza soprattutto sull’export Comunitario porta volatilità. Scambi locali limitati, mentre preme la domanda dai porti a eseguire i contratti in essere. In Francia la raccolta è all'84% con buon riscontro qualitativo della granella; sulla Borsa di Parigi si quota la riapertura dei porti ucraini e la difficoltà della logistica ruota/ferrovia intra-Ue, ma anche il rischio inflazione e il calo dei consumi “globali”. Su Euronext il Settembre a 341 €/t e il Dicembre 329 €/t, con il Fob sui 350 €/t.

Mondo

Gli occhi sono puntati sulla reale (o meno) riapertura dei porti del Mar Nero e sull’andamento meteo nelle principali aree produttive dei due emisferi. Se la riapertura è lenta a implementarsi, il clima è al momento favorevole in Usa-Canada, dove le colture primaverili stanno recuperando appieno il ritardo delle semine. I mercati restano in tenuta anche se volatili per la domanda (privata e aste pubbliche), ben presente a fronte di raccolti leggermente inferiori alle attese, anche se di ottima qualità merceologica e molitoria. La stima di “piena” trebbiatura in Usa e Canada è anticipata a fine agosto. Prezzi ancora altalenanti ma che gradualmente trovano i primi equilibri sia sulle Borse a termine che sul mercato del fisico. Prezzi: L’Argentino “pane” a 410 $/t, l’Australiano Soft White a 379 $/t, il DNS Pacifico a 402 $/t, il “milling” Russo a 365 $/t.

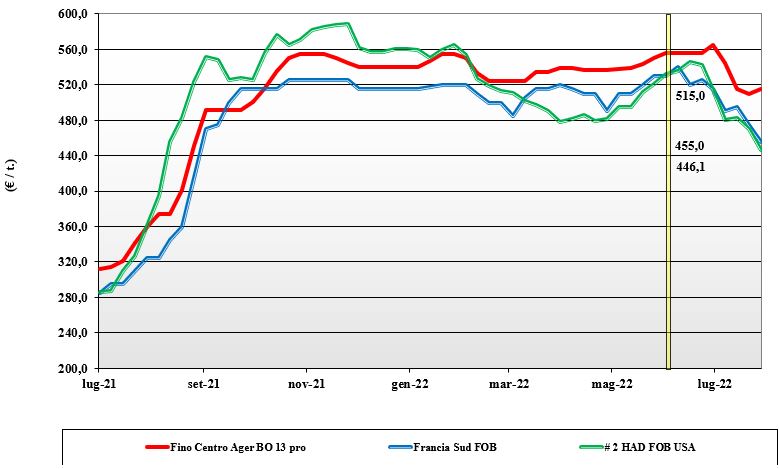

Grano duro, segnali di risalita

Italia

Italia

Dopo settimane di stasi, si registra qualche segnale di ripresa stante una disponibilità di campagna al momento limitata al prodotto locale e una minore pressione alla vendita. La domanda è presente e le prospettive di utilizzo restano positive con segnali di ripresa anche degli scambi con l’estero. La ripresa dei prezzi potrebbe stimolare maggiore offerta, in attesa di capire l’evoluzione di mercato in autunno, quando arriverà sul mercato il Nordamerica. Le principali piazze, da Sud a Nord, ratificano un aumento sui 5 €/t per un valore del “Fino” origine Centro arrivo Nord attorno ai 515 €/t, con la stessa qualità che al Sud quota reso molino sui 525 €/t; Comunitari ed esteri in lieve calo.

Europa

La produzione 2022 è attesa sui 7 mio/t, in regresso sul 2021, ma le specifiche qualitative riportate sono buone e questo al momento questo fattore è positivo, se combinato con l’offerta generica che arriverà dal resto del mondo a partire da settembre. I prezzi si consolidano con tendenza al ribasso, anche per la pochezza degli scambi che vedono la domanda assente ed attendista. Intra-Ue la disponibilità è adeguata in Francia e Grecia, con la Spagna che, nonostante una produzione deludente in volume, sente la pesantezza dei volumi ancora invenduti; il “tipo Fino” spagnolo sui 510 €/t Fob, con il Francese “milling” reso Fob Mediterraneo sui 450 €/t.

Mondo

Il clima è favorevole nelle pianure canadesi e americane e le prospettive di raccolta migliorano anche per un clima con elevate temperature e apporti di pioggia che consentono un recupero del ciclo vegetativo soprattutto nelle aree più secche del Sud-Ovest del Nord Dakota. Offerta limitata per il timore di un peggioramento climatico dell’ultima ora a ridosso della raccolta. L’attesa è per ottime produzioni in Usa e Canada a rifornire la domanda globale (in ripresa) e, parzialmente, ricreare gli stock di fine campagna; similari prospettive per il Kazakhstan che informa di attendersi un buon nuovo raccolto. Scambi che ancora non decollano per prezzi ritenuti elevati, ma il momento della verità da Usa e Canada si avvicina; la trebbiatura potrebbe cominciare attorno a Ferragosto.

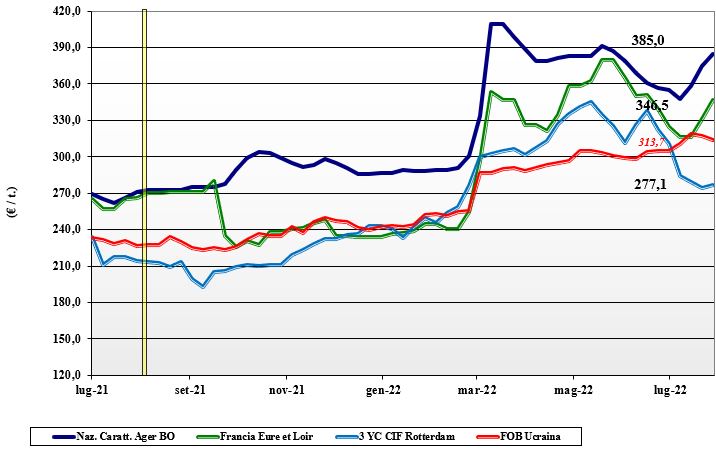

Mais, siccità e grandine alzano le quotazioni

Italia

Italia

La situazione “Italia” resta molto critica anche dopo l’arrivo dei temporali; la siccità pregressa e la grandine hanno comunque arrecato un danno al raccolto che le fonti statistiche europee indicano ancora sui 5,4 mio/t; valore che potrebbe essere sovrastimato. Sulle nostre piazze gli scambi rallentano con l’aumentare delle quotazioni, che rendono riluttante l’offerta. I trasformatori hanno copertura adeguata e nella necessità valutano anche gli ogm concessi all’importazione; preoccupa il potenziale rischio tossinico del prodotto nazionale. I mercati sono in aumento in doppia cifra con Ager che segna +10€/t e la Granaria +15€/t, per un mais “con caratteristiche” che quota sui 385 €/t; il generico pressoché allineato con i Comunitari e gli esteri in netto rialzo.

Europa

Mercati tonici e al rialzo causa il clima secco da mesi che porterebbe a un sensibile calo di rese; calo che in Francia, Ungheria e Romania potrebbe toccare in alcune zone il meno 35%. Le previsioni climatiche dei prossimi giorni confermano temperature elevate e l'assenza di piogge. Questo porta al rialzo le borse comunitarie, peraltro sotto pressione dalle prospettive di export a scapito dell’Ucraina, ancora commercialmente isolata. In una situazione di prezzi in crescita, l’offerta si fa meno presente alla pari della domanda mangimistica, che monitora con attenzione le quotazioni in Argentina e Brasile. Su Euronext la posizione Novembre vale un 323 €/t, con il fisico “pronto” reso Fob Bordeaux che vale un 360 €/t.

Mondo

Il panorama produttivo “globale” non è ancora definitivo stante il perdurare di situazioni siccitose in Usa che potrebbero ridurre le rese/ha al di là di quanto di recente indicato dall’American Usda. Gli operatori si trovano a gestite gli scambi sotto la pressione dell’incertezza climatica e della concentrazione della domanda sul Brasile. Nei prossimi giorni sono attese revisioni alla “supply-demand” mondiale, ma per ora l’apprensione influenza le borse che in pochi giorni hanno recuperano un 20-30 $/t. Prezzi Fob: l’Usa a 302 $/t, l’Ucraino NQ, l’Argentino 269 $/t, il Brasiliano a 270 $/t.

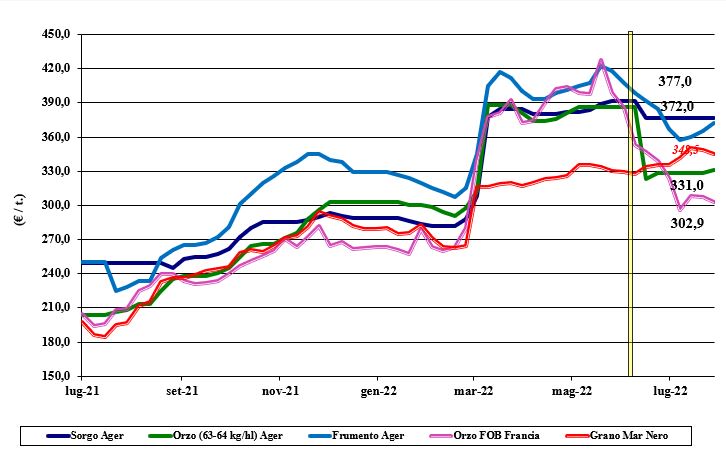

Oleaginose e cereali foraggeri, ripresa dei prezzi in arrivo

Italia

Italia

Cereali foraggeri: il contesto commerciale allargato vede il sostegno reciproco delle commodities in una spirale volta al rafforzamento dei prezzi che, pur con scambi senza eccessi, vede gli orzi pesanti arrivo sui 325-330 €/t, con i teneri oltre i 355 €/t e il sorgo bianco ancora NQ. Oleaginose: la soia nostrana, in sofferenza idrica in molte aree di produzione, si allinea all’estera per un valore reso destino sui 650-660 €/t.

Europa

Cereali foraggeri: il rafforzamento delle quotazioni porta a prediligere acquisti sul pronto rispetto a ulteriori coperture, e questo impone volatilità nei prezzi di grano e orzi che comunque restano supportati dalla richiesta dai porti. Oleaginose: settimana per la colza molto condizionata dal prezzo dei combustibili e dalla soia nuovamente richiesta dall’Asia. Il margine di triturazione si mantiene d’interesse per l’industria olearia. La colza francese Fob Rouen scende a 670 €/t, con il “future” Novembre di Parigi sui 680 €/t; il girasole “oleico” francese 2022 rivede quota 700 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: la domanda per gli orzi sale, a compensare parzialmente i problemi del mais e in parte i dubbi sull’export cerealicolo dal Mar Nero. In generale l’interesse compratore, sia locale sia governativo, resta limitato ad acquisti sul breve e nel caso della Russia la volatilità dei dazi è un deterrente a prendere posizioni più lunghe. Orzo Fob Mar Nero sui 310 $/t, l’Australiano a 342 $/t; il grano SRW Fob Golfo a 336 $/t e l’Ucraino NQ. Oleaginose: oltre a minori superfici in Usa la soia ora soffre la siccità e il ritorno della domanda sia mangimistica sia bio-energetica. A beneficiarne anche la colza, nonostante le prospettive di raccolto 2022 in Canada e Australia siano positive. Il fattore da monitorare resta il clima nell’Emisfero Nord e la perdurante pressione delle oleaginose Brasiliane. Prezzi Fob: la soia USA a 622 $/t, la Brasiliana a 610 $/t e l’Argentina a 605 $/t; la colza Canadese a 709 $/t.

{kind=link}