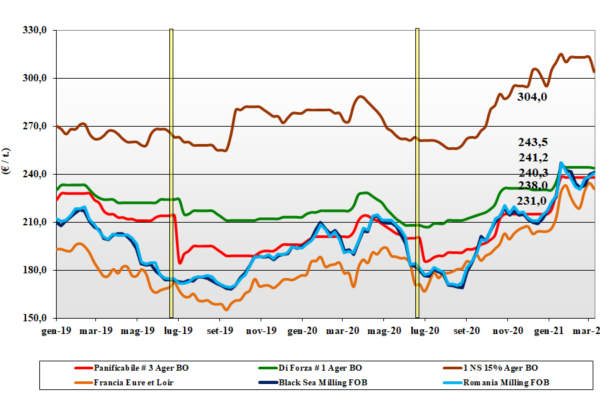

Grano tenero, i prezzi tengono (per ora)

Italia![]()

La tendenza del mercato vede massima cautela da parte degli utilizzatori intenti a decifrare l’evoluzione dei consumi e dei prezzi della farina fino a dicembre prima di prendere (significative) posizioni di copertura oltre il breve termine. I prezzi al momento tengono con stabilità di quotazioni del nazionale per il proseguo di campagna. I rimpiazzi comunitari ed esteri danno qualche segno di cedimento. La pandemia mantiene limitati i consumi Horeca con limitata richiesta per i grani di forza che valgono quanto i panificabili. Il raccolto 2021 procede bene con qualche area semi-siccitosa. Prezzi: il “tipo” Bologna resta sui 248 €/t reso molino alla pari dei panificabili quotati sui 240 e i 245 €/t; Comunitari meno 3-5 €/t ed esteri “tipo spring” sui 300 €/t.

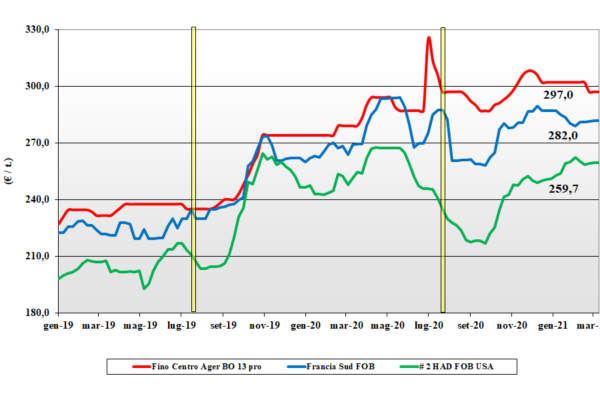

Grano duro, la domanda non decolla

Italia![]()

Non recupera la domanda di pasta, interna e per l’export, e i riflessi sono di stazionarietà negli scambi, che si mantengono, ma lasciano spazio al rischio di vedere maggiori quantità riportate a nuovo raccolto. Salvo che dall’Italia escano volumi sul Nord Africa. Il panorama dell’offerta locale resta immutato nei fondamentali (offerta e preferenza sul nazionale ..) e i progressi colturali del raccolto 2021 sono promettenti per un ritorno a volumi sui 4,5 mio/t. Con queste prospettive i prezzi si confermano con Milano (-2 €/t) che si allinea a Bologna e il Centro-Sud pressoché invariato: il “Fino” nazionale quota arrivo sui 300 €/t al Sud e un 295-300 €/t al Centro-Nord; origini Comunitarie e rimpiazzi esteri meno competitivi in prezzo.

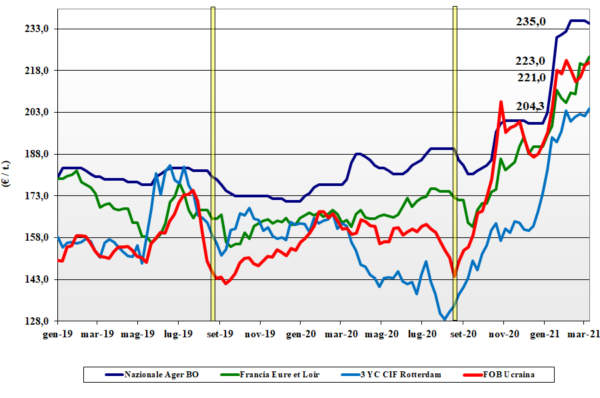

Mais in lieve calo

Italia![]()

Lievi segnali di flessione (meno 1 €/t) su tutte le piazze nazionali e comunitarie a sottolineare un ritardo nella ripresa della domanda primaverile e un generale attendismo da parte degli utilizzatori. Il nuovo raccolto, sia nazionale che “any origin” è a sensibile sconto sul pronto e ciò ostacola la commercializzazione di quanto ancora resta. Il mais con caratteristiche” reso Nord-Ovest a 231€/t e 235 €/t reso Nord-Est; “generico” meno 1-2 €/t come i Comunitari e gli esteri.

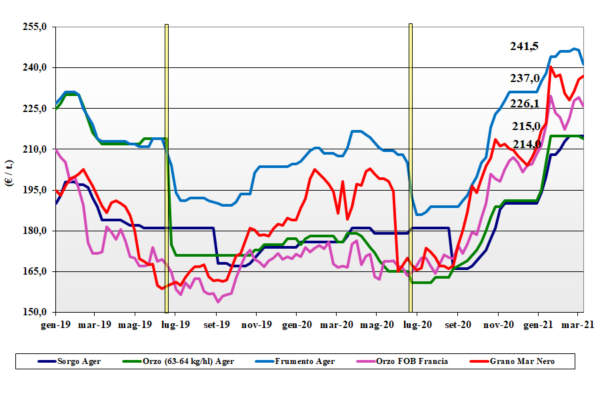

Cereali foraggieri e oleaginose, la soia sale ancora

Italia![]()

Cereali foraggieri: poca richiesta per orzi, teneri e sorgo impongono un’inversione di tendenza che si materializza in cali di 1 €/t per gli orzi e un 2-5 €/t per i grani; scarsa la disponibilità di sorgo. Oleaginose: la soia sale per il ritorno dello “spread” tra no-Ogm (poca disponibilità) e Ogm. La nazionale sale oltre i 545 €/t (più 13-23 €/t) con l’estera a 530-540 €/t (più 9-17 €/t).

{kind=link}