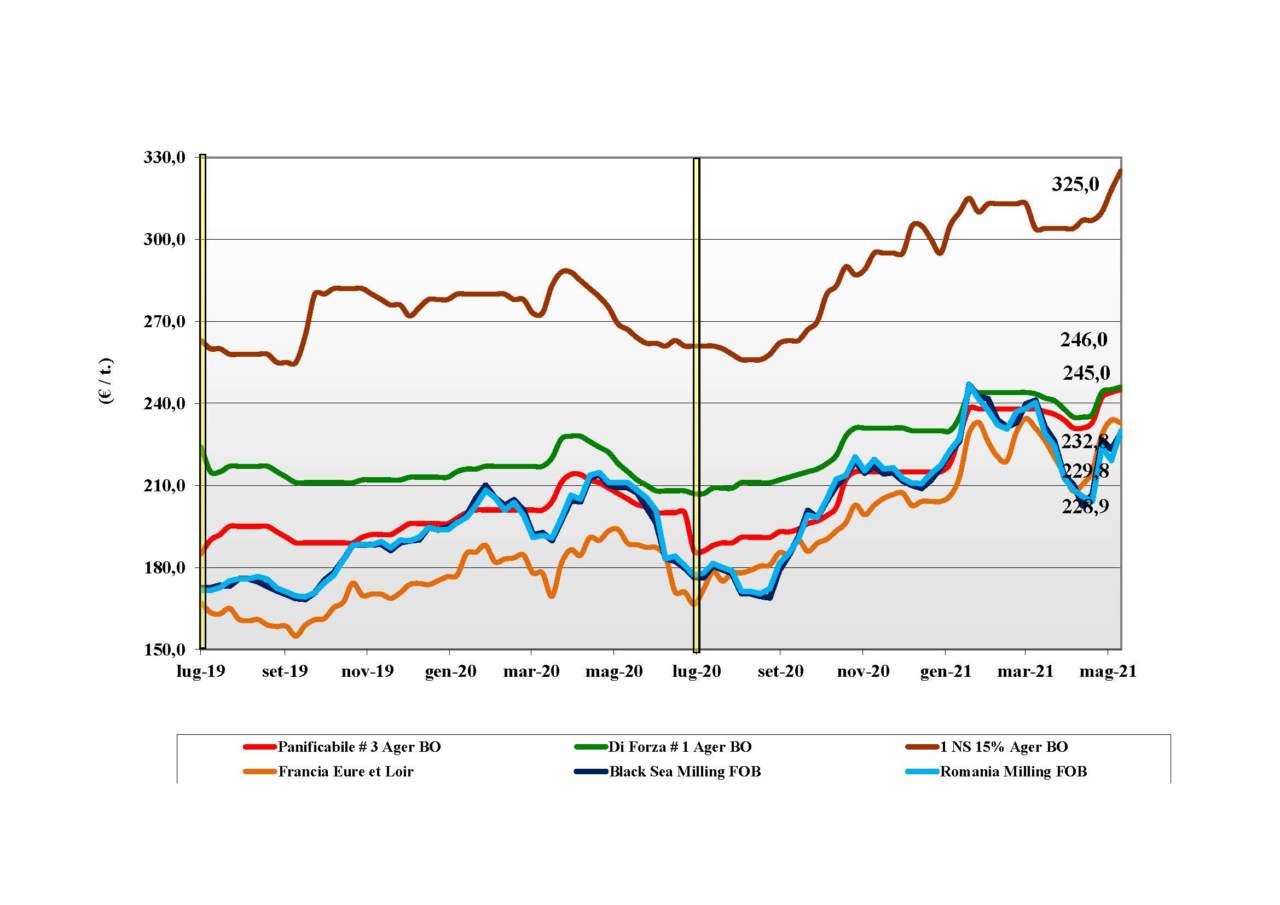

Grano tenero, la corsa rallenta

Grano tenero, la corsa rallenta

Italia![]()

L’effetto dell’evoluzione dei mercati extra Italia pare avere raggiunto un livello di equilibrio in un contesto Italia di molini e operatori restii ad allungare le scorte oltre il breve termine. Le recenti piogge alleviano il rischio per il nuovo raccolto e similarmente accade in Europa, ma nel complesso è ancora presto per confermare rese/ha e qualità. Sulle piazze si registra un rallentamento degli aumenti, con il supporto di acquisti ancora sul pronto e attesa per l’evoluzione climatica nelle prossime 2-3 settimane (rischio fusariosi). Scorte basse e limitata disponibilità sul pronto alla base degli aumenti di 1-2 €/t di Bologna e Milano. Il “tipo” Bologna vale 256 €/t reso molino con i panificabili a sconto 3 €/t. Comunitari tenuti e “spring” in aumento.

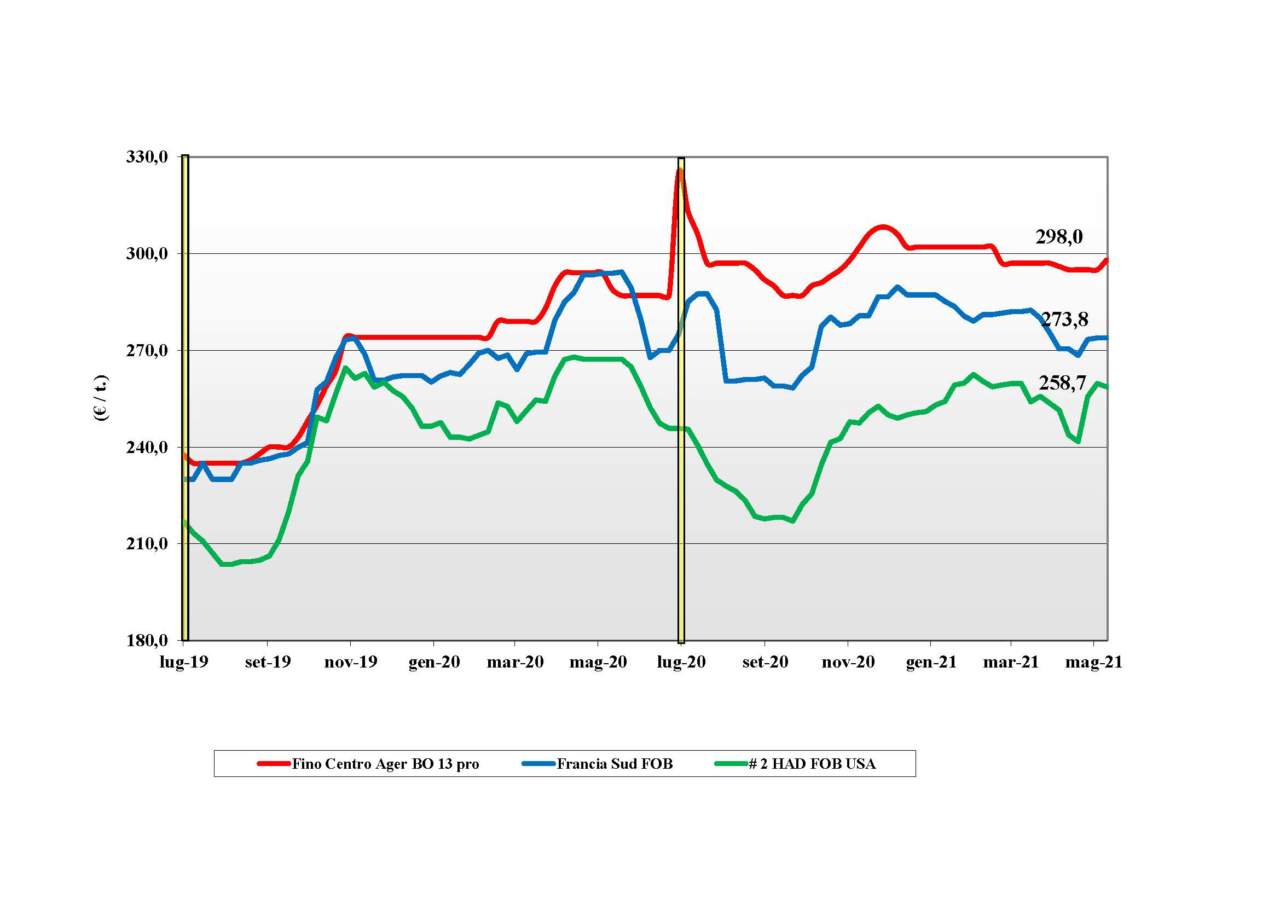

Grano duro, scambi limitati

Grano duro, scambi limitati

Italia![]()

Sulle piazze si assiste a un limitato livello di scambi dettato dall’alto prezzo. Si sconta una situazione di incertezza per il basso livello di scorte e un andamento climatico passato (gelate tardive) che potrebbe far rivedere al ribasso l’atteso aumento del nuovo raccolto (meno di 4,5 mln/t?) su quello del 2020. La domanda di semilavorati soffre la depressione del settore pasta, che “perde” volumi nel primo trimestre 2021, e i molini tendono a ridurre le coperture. Sulle piazze del Nord e del Sud quotazioni invariate con il “Fino” Nord che vale rispettivamente un 295 €/t e un 300 €/t arrivo, il Centro (ove si concentra la disponibilità residua “continentale”) rivede al rialzo i prezzi di un 3 €/t per un prezzo reso Nord sui 295-297 €/t.

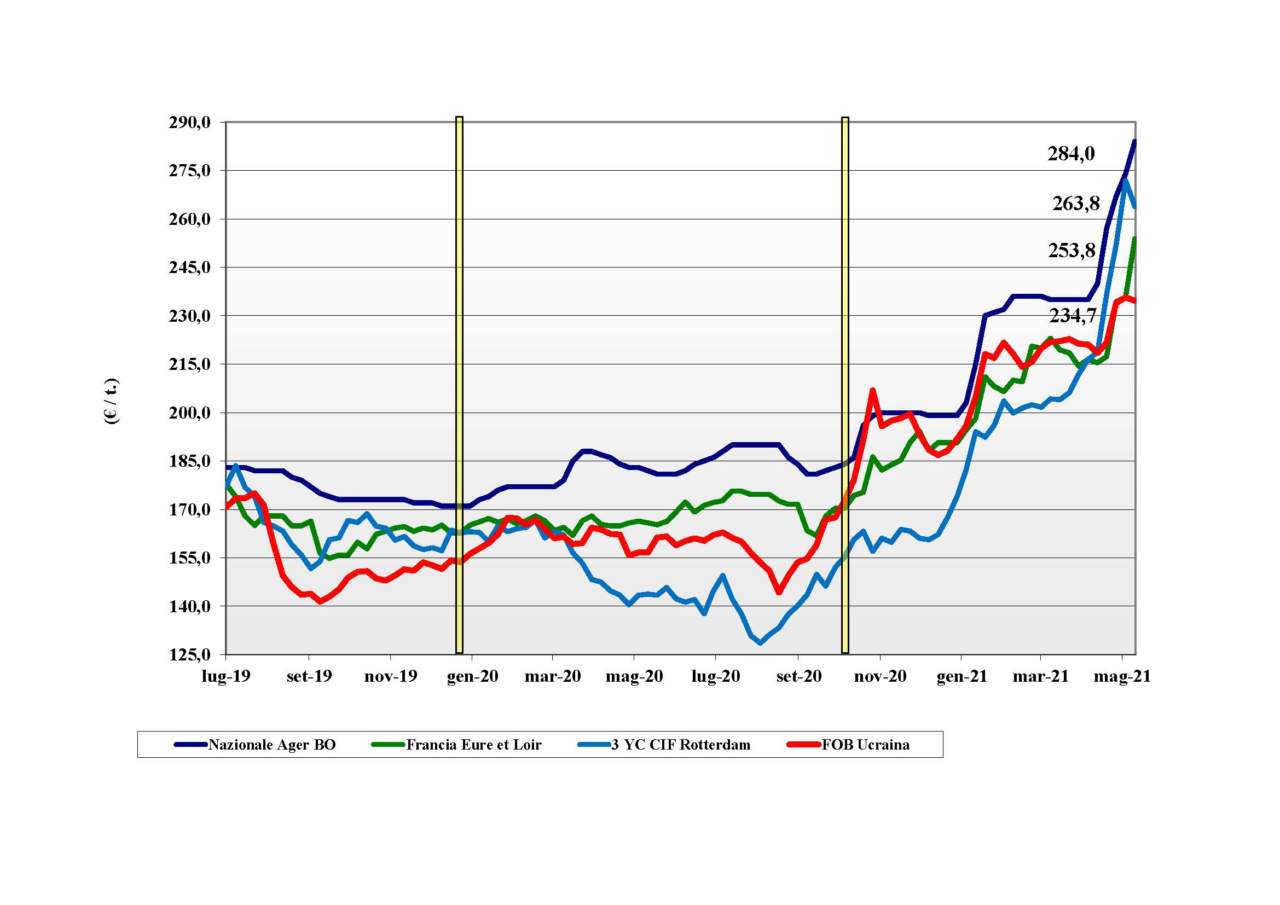

Mais col vento "estero" in poppa

Mais col vento "estero" in poppa

Italia![]()

Il mercato nazionale non ha molta protezione rispetto ai “venti” rialzisti esteri e stante un sensibile calo dell’offerta, sia sul pronto che sul breve termine, i riflessi sulle quotazioni è evidente: Milano + 8 €/t e Bologna +10 €/t. Con l’arrivo delle piogge al Nord la situazione agronomica del nuovo raccolto migliora, ma le sollecitazioni estere e le prospettive di mercato restano prevalenti. Da monitorare l’evoluzione dello spread con i cereali a paglia. Il mais con caratteristiche” arrivo Nord-Ovest quota un 275 e reso Nord-Est sui 283 €/t con i “generici” a sconto di un 2 €/t; comunitari ed esteri restano a premio.

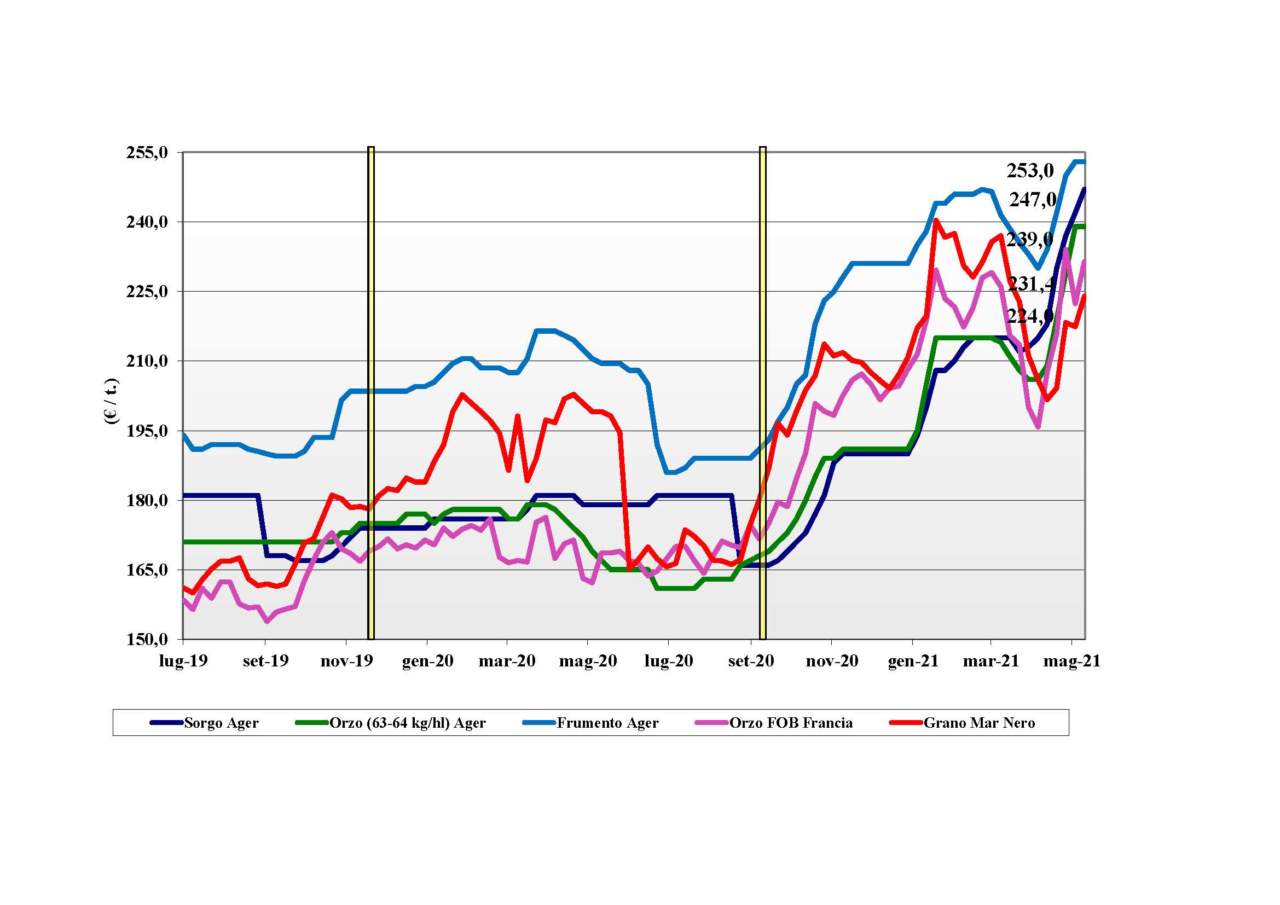

Oleaginose e cereali foraggeri, soia sempre in allerta

Oleaginose e cereali foraggeri, soia sempre in allerta

Italia![]()

Cereali foraggeri: non muta la situazione di tensione sulle nostre piazze, con gli orzi che (come da attesa) perdono la quotazione sulle mercuriali e teneri che valgono oltre i 250 €/t reso. Il prezzo del sorgo vicino ai grani teneri.

Oleaginose: la situazione della soia “globale” resta di massima allerta. L’origine Italia, ormai, “nominale” quota 700 €/t, con l’estera reso destino sui 560-565 €/t.

{kind=link}