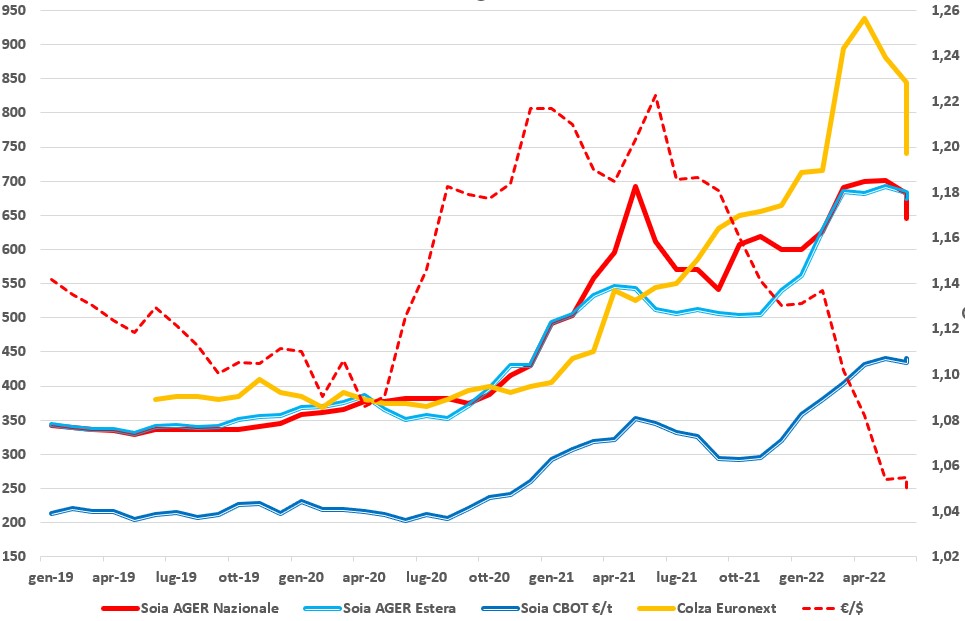

Da settimane si delinea una tendenza ribassista che domina i mercati internazionale e comunitari; il cosiddetto “supporto” ai 750 €/t della colza sulla borsa di Parigi ha ceduto a causa dell’evoluzione del prezzo del petrolio e delle altre commodity olearie che, lentamente, ritrovano quegli equilibri sconvolti dal conflitto russo-ucraino e dalle scelte protezionistiche di alcuni Paesi. Gli investitori ora sembrano più orientati a speculare sul calo della colza che su possibili ulteriori rialzi.

L’Indonesia, dopo un mese di blocco commerciale, vuole recuperare quote sul mercato degli oli e torna a spingere le vendite di palma con una offerta che eccede la domanda e produce l’inevitabile effetto ribassista dopo settimane di tensione e prezzi alle stelle; l’olio di palma sulla piazza a termine di Kuala Lumpur è crollato del 25% rispetto ai primi di giugno e a Rotterdam (riferimento per l’Europa) è tornato sotto i livelli pre guerra.

L'andamento del prezzo delle oleaginose

Al momento le quotazioni dell’olio di colza (in rientro) restano superiori di 270-300 €/t rispetto a quelle dell’olio di girasole e decisamente elevate rispetto al palma, il cui spread storico parla di un premio del colza sui 180-200 €/t. All’orizzonte c’è un probabile aggiustamento della colza anche perché il mercato del biodiesel comunitario è oggi meno supportivo. È vero che il diesel è alle stelle, ma i margini di trasformazione sono compromessi dagli elevati costi di estrazione e, in aggiunta, non è terminato il dibattito sulle percentuali di utilizzo (in calo?) in Germania e Belgio. A rallentare la possibile ulteriore discesa dei prezzi della colza si registra però la stabilizzazione del prezzo delle farine, ora competitive rispetto ai cereali e alla farina di soia, ma, nel complesso, il settore delle oleaginose rimane debole sia per gli elevati prezzi dei prodotti trasformati sia per un generale calo della domanda zootecnica, fortemente penalizzata dall’evoluzione rialzista dei mangimi.

Al momento le quotazioni dell’olio di colza (in rientro) restano superiori di 270-300 €/t rispetto a quelle dell’olio di girasole e decisamente elevate rispetto al palma, il cui spread storico parla di un premio del colza sui 180-200 €/t. All’orizzonte c’è un probabile aggiustamento della colza anche perché il mercato del biodiesel comunitario è oggi meno supportivo. È vero che il diesel è alle stelle, ma i margini di trasformazione sono compromessi dagli elevati costi di estrazione e, in aggiunta, non è terminato il dibattito sulle percentuali di utilizzo (in calo?) in Germania e Belgio. A rallentare la possibile ulteriore discesa dei prezzi della colza si registra però la stabilizzazione del prezzo delle farine, ora competitive rispetto ai cereali e alla farina di soia, ma, nel complesso, il settore delle oleaginose rimane debole sia per gli elevati prezzi dei prodotti trasformati sia per un generale calo della domanda zootecnica, fortemente penalizzata dall’evoluzione rialzista dei mangimi.

La situazione nei Paesi da cui ci riforniamo: in Canada la colza (o canola) è in buone condizioni con riflessi distensivi sulla borsa di Winnipeg. Negli Usa la soia vive un momento di ribasso per il miglioramento climatico e una domanda asiatica incerta sul breve-medio termine, e il palma è in calo per la riapertura dell’export indonesiano. Olio di girasole ucraino ancora difficile da reperire con continuità, ma qualcosa si muove.

{kind=link}