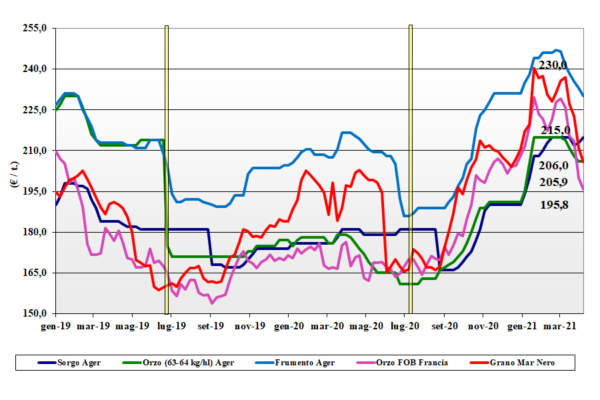

Grano tenero, domanda limitata

Italia![]()

L’attività molitoria e di scambio procede senza particolari cambiamenti rispetto al recente passato. La disponibilità di prodotto nazionale per tutte le classi merceologiche c’è a fronte di una domanda ancora limitata dai riflessi della pandemia e dal ritardo nelle riaperture. L’evoluzione commerciale nell’ultimo trimestre resta comunque incerta a fronte di un andamento climatico “siccitoso” che potrebbe mutare gli attuali equilibri già dalle prossime settimane. Oggi, in assenza di tensioni, i prezzi stanno lentamente tornando verso livelli di normalità con generalizzati cali di 2-3 €/t: i grani di forza “tipo” Bologna valgono poco più di 240 €/t reso molino; i panificabili quotati sui 235-237 €/t; Comunitari in calo di 2 €/t ed esteri “tipo spring” stabili.

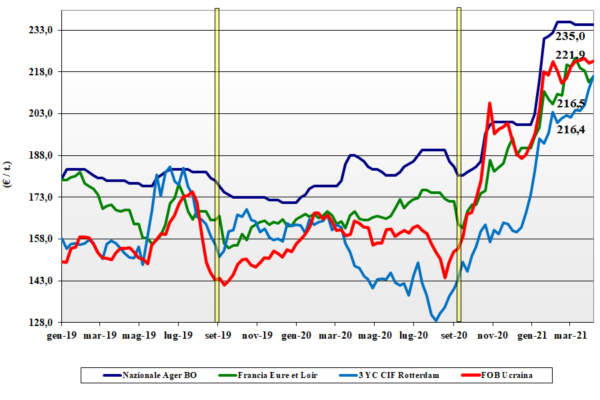

Grano duro, molini coperti

Italia![]()

Contesto di mercato che vede il settore molitorio “coperto”, osservando l’andamento al rialzo dei prezzi dei sottoprodotti, con produzioni entro (se non sotto) la media del periodo. Il settore della pasta si stabilizza e il livello degli scambi resta poco vivace in presenza di progressi colturali che suggeriscono un livello medio di scorte di fine campagna. Resta ancora disponibile prodotto locale in Centro Italia e questo in assenza di adeguata domanda detta il lieve calo di 1 €/t dei prezzi. Operatori sempre più interessati al luglio-dicembre ma a prezzi inferiori al “pronto”; oggi il tipo “Fino” al Nord vale un 295 €/t arrivo, al Centro un 275-278 €/t partenza e al Sud un 300 €/t reso molino; Comunitari deboli ed esteri invariati.

Mais, clima commerciale incerto

Italia![]()

Il clima “commerciale” resta incerto con le grandi incognite della domanda e dell’offerta globale e delle stime di semina Italia, ove si teme uno spostamento verso la soia. Scambi presenti ma senza tensioni con la richiesta mangimistica industriale che si consolida anche se il prezzo del mais gradualmente perde in attrattività rispetto ai cereali a paglia. Su Milano e Bologna quotazioni invariate: il mais con caratteristiche” arrivo Nord-Ovest vale 227 €/t e reso Nord-Est sui 234 €/t; “generico” a sconto di 2-4 €/t. I rimpiazzi Comunitari restano ben tenuti alla apri degli esteri sui 235-242 €/t.

Cereali foraggieri e oleaginose: soia a 650 €/t

Italia![]()

Cereali foraggieri: l’orzo origine Italia mantiene a fatica il livello di prezzo in un contesto di minore tensione Europea e una disponibilità che resta adeguata. I teneri risentono dell’andamento “globale” e cedono un 2-3 €/t anche se i consumi restano nella media; sorgo invariato. Oleaginose: in estrema carenza di offerta la soia nazionale sale di ulteriori 22-25 €/t a ridosso di 650 €/t arrivo; l’estera a sconto di 80-110 €/t.

{kind=link}