Il conflitto russo - ucraino continua a preoccupare i mercati e l'effetto si vede direttamente sui prezzi dei cereali e delle oleaginose, che si mantengono su livelli record. Dall'altra parte, non manca una spinta alla stabilizzazione dei listini. Mentre si affaccia, sempre più minaccioso, il timore di un'annata siccitosa.

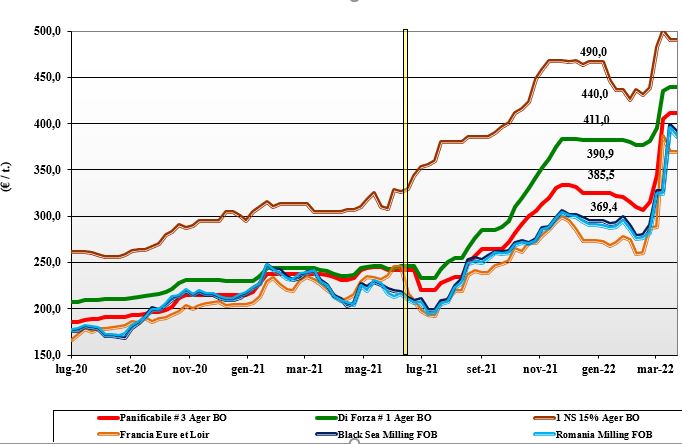

Grano tenero, si abbassa la tensione

Italia

Italia

Dopo lo sconcerto registrato nelle scorse settimane, si torna a guardare al mercato con meno emotività e riprendono a fare quotazione la discreta disponibilità di prodotto locale sia per quanto riguarda i grani di forza, sia le classi inferiori (“any origin”). In fase di stabilizzazione anche i flussi con l’Europa e questo contribuisce a ridurre le tensioni, stante un livello di copertura che al momento è sufficiente a controllare una domanda finale di farine in (atteso) risveglio primaverile. Prezzi che si consolidano sui valori della scorsa settimana nonostante un’offerta prevalente sulla domanda; a supporto resta la siccità al nord che preoccupa gli operatori su rese/ha e produzione Italia 2022. Con un occhio attento alle future decisioni di Bruxelles, su Bologna e Milano tutto invariato con i grani di forza “tipo Bologna” sui 435 partenza, i panificabili sempre a spread negativo di 20-25 €/t e i “misti” pressoché allineati ai “bianchi”. Comunitari ed esteri senza variazioni.

Europa

Il conflitto russo-ucraino continua a pesare sull’andamento dei mercati comunitari che si trovano a ricevere maggiore attenzione da parte dei compratori sia locali sia verso l’export; export che ritrova vitalità per la copertura dei ritardi nelle consegne dal Mar Nero (forti danni ai porti), con prospettive di aggiudicarsi maggiori volumi nelle future aste di approvvigionamento del Nord Africa. Molini e trasformatori locali erano e restano ben coperti, con l’attenzione degli operatori al nuovo raccolto 2022 che, al momento, è promettente (in volume) grazie alle regolari precipitazioni occorse. Il mercato continua ad andare “a vista” con volatilità sulla piazza a termine di Parigi, anche se si comincia a vedere un accenno di stabilizzazione in parallelo con la maggiore prevedibilità dei flussi commerciali in area Mediterraneo/Mar Nero. Scorte di fine campagna che calano e prezzi ben tenuti per il vecchio raccolto. Su Euronext il Maggio vale sui 378 €/t; il 76-11-220 Fob Costanza a 390 €/t e il Fob Rouen 396 €/t.

Mondo

Mercati e Borse a termine vivono in diretta l’evoluzione del conflitto nel Mar Nero, stante il mancato arresto dell’offerta russa (i loro porti sono intonsi) e l’incertezza sull’esito delle future aste di acquisto mondiali: dal Mediterraneo (Egitto e Algeria) al Medioriente fino all’Asia; chi si aggiudicherà gli ultimi volumi a prezzi stellari dei paesi “non ostili” alla Russia? Se la tensione geopolitica resta elevata, rientra in parte il rischio siccità in Usa, con le semine primaverili nelle “pianure” che inizieranno senza ritardo anche se in condizioni idriche del terreno senza grosse riserve. Altro fattore da considerare è l’imminente riapertura dei laghi canadesi, ove sono in posizione ingenti volumi di grano pronti all’export, a doppiare l’offerta dalle origini dell’Emisfero Sud. Il 31 marzo escono le stime di semina Usda. Prezzi Fob: l’Argentino “pane” a 401 $/t, l’Australiano Soft White a 415 $/t, il DNS Pacifico a 469 $/t, ed il “milling” Russo 430.

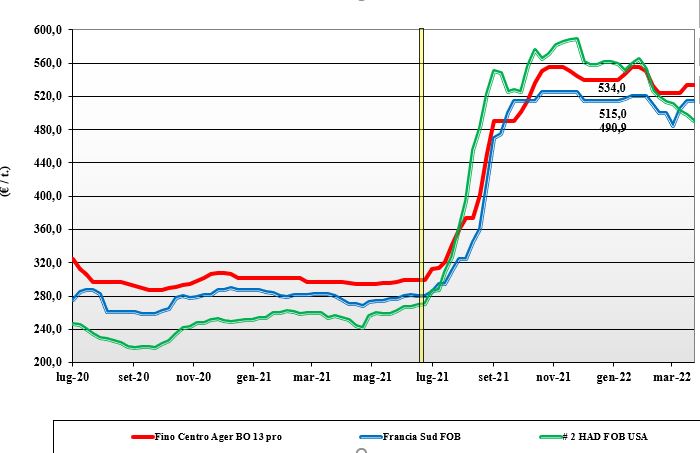

Grano duro, in nord Italia si spera nella pioggia

Italia

Italia

Come nelle attese, dopo lo scorso aumento su Bologna, Milano si riposiziona salendo dello stesso valore, ma dopo questo aggiustamento le mercuriali sembrano riprendere staticità anche se non si dissolvono le incognite su una possibile ripresa della domanda di semole e grano per l’export su aprile. La disponibilità di prodotto c’è, con adeguata offerta dal Centro (l’area italiana più eccedentaria), ma tra domanda e offerta resta ancora un differenziale di prezzo che limita gli scambi. A limitare la tensione i positivi progressi colturali 2022 al Sud, con il Nord siccitoso ma ancora agronomicamente in buone condizioni e il Centro leggermente più a rischio se non arriveranno a breve nuove precipitazioni. Il prezzo del “Fino” reso Bologna vale un 540 €/t, con Milano a 555 €/t e Foggia, partenza, sui 540 €/t.

Europa

Dopo la siccità, ora nel Sud della Spagna si registrano continue precipitazioni, ma al momento il fatto crea problemi. Nel resto d’Europa la situazione del nuovo raccolto è positiva, mentre sul mercato del “pronto” gli scambi si fanno sempre più rarefatti e limitati a poche vendite della Francia. La Comunità, a parte l’Italia, è fuori dai giochi delle prossime aste nordafricane e tutti già guardano al nuovo raccolto e alle stime mondiali di produzione per prevedere dove potrebbe essere il prezzo da luglio - agosto in poi, dopo le “volatili” settimane del salto di campagna; raccolto 2022/23 sempre atteso sugli 8 mio/t, con import e consumi stimati a livelli “pre-covid”, rispettivamente a 2,0 e 9,4 milioni di tonnellate. Il Francese “milling” reso Fob porto del Mediterraneo vale sui 520 €/t.

Mondo

Nell’attesa della pubblicazione delle stime di semina in Usa (31 marzo p.v.), è stata annunciata la riapertura alla navigazione dei laghi interni canadesi. Con il drastico calo degli utilizzi in molti paesi, il 2021/22 si prospetta terminare con scorte superiori alle attese per un inizio di campagna 2022/23 meno teso del previsto; il Canada finirà con volumi relativamente bassi ma di ottima qualità merceologica e con elevato tenore proteico, una salvaguardia per le esportazioni da settembre in poi. Con l’Australia che ha già collocato il raccolto 2021, ora si guarda alle esecuzioni dei contratti “crop 2022” dal Messico; esecuzioni che inizieranno in circa 5 settimane. Nei paesi del Nord Africa, Marocco in primis, permane la siccità. Il grado "3 or better” nominale sui 630 $/t CIF Mediterraneo.

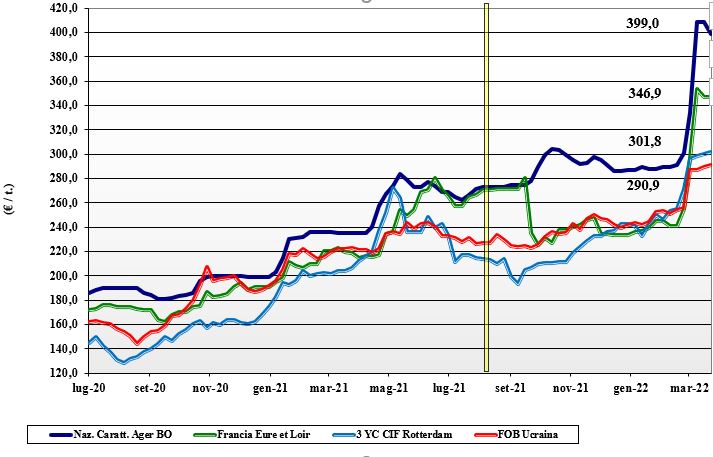

Mais, permane l'incertezza

Italia

Italia

Dal terremoto rialzista, all’assestamento, fino al recente ribasso delle quotazioni. Sulle piazze si è quotato il caos per il “default” nelle esecuzioni dal Mar Nero, la parziale schiarita per la prospettiva di vedere non del tutto azzerati gli arrivi da quelle regioni, fino al ritorno alla realtà odierna che vede tornare preponderanti i problemi “qualitativi-tossinici” della produzione nazionale. Se si aggiunge un regresso della domanda, in attesa che si chiariscano meglio aiuti e scelte commerciali (Ogm) di Bruxelles, il quadro che ne esce è di incertezza; incertezza che le mercuriali al momento vedono concretizzato con un calo di 8-10 €/t, nonostante i dubbi su semine 2022 ed evoluzione degli scambi “globali” sul breve-medio termine. Il mais “con caratteristiche” su Milano vale sui 400 €/t, in perdurante sintonia con Bologna, con sconto per il “generico” di 5 €/t; comunitari ed esteri in regresso di 10 €/t ma a premio sul nazionale.

Europa

Il settore mangimistico si interroga sul futuro andamento dei prezzi tra casi di influenza aviaria nella Comunità, l’orientamento di parte della domanda (Spagna) verso il Sudamerica e l’incertezza sulle semine in Ucraina e nella Ue. Di vecchio raccolto ne resta poco, anche se si registrano cancellazioni in Francia (influenza aviaria) che liberano volumi, e l’attenzione degli operatori è tutta sul nuovo raccolto, con gli acquirenti a richiedere quotazioni sul 2022/23 e l’offerta in gran parte attendista e con gli occhi sulle statistiche di semina. Prezzi altalenanti sulla Borsa di Parigi con qualche recente segnale di calo, ma sempre quotazioni ai massimi livelli. Il Francese reso Bordeaux sui 364 €/t reso Bordeaux.

Mondo

Settimana che combina la volontà di marginalizzare degli speculatori, con il miglioramento (igrometrico dei campi) per le semine del secondo raccolto Brasiliano, e la pressione commerciale sull’origine Americana. L’Ucraina esporterà poco (treni?) nei prossimi mesi e soprattutto potrebbe non seminare, di fatto saltando il raccolto 2022. In Argentina si è cominciato a raccogliere, con lo stato delle colture buono-ottimo nell'80% dei casi. Prezzi registrati in calo in attesa di capire meglio le evoluzioni della domanda asiatica e dell’offerta “globale”. Prezzi Fob: l’Usa a 367 $/t, l’Ucraino NQ, l’Argentino 331 $/t il Brasiliano a 371 $/t.

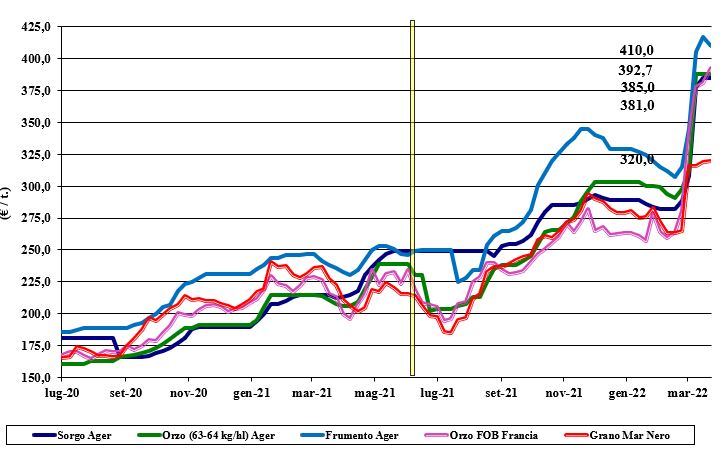

Oleaginose e cereali foraggeri, il settore zootecnico dà segnali di contrazione

Italia

Italia

Cereali Foraggeri: con il settore zootecnico che dà segnali di contrazione e l’attuale livello dei prezzi che scoraggia coperture “spot”, gli scambi restano limitati e le quotazioni si consolidano. Gli orzi pesanti reso destino valgono un 390 €/t, con il sorgo bianco attorno ai 390 €/t ed il tenero in calo a 400 €/t. Oleaginose: la soia nazionale rincara di 5-8 €/t toccando i 705 €/t, in sintonia con l’estera che prende un 10-15 €/t e quota reso oltre 700 €/t; sempre in tensione il comparto degli olii vegetali.

Europa

Cereali foraggeri: orzo e tenero vivono gli eventi del mercato in simbiosi, anche se l’offerta di orzi è limitata, mentre i teneri hanno più vivacità. Sul nuovo scarso interesse della domanda, per prezzi ritenuti ancora troppo elevati. Oleaginose: lo scenario bellico (girasole) e l’andamento del prezzo del petrolio si riflettono sulla colza che tocca a “spot” i 1000 €/t per poi rientrare sui 990 €/t, con il nuovo raccolto vicino agli 800 €/t; il girasole oleico vale un 930 €/t.

Mondo

Cereali Foraggeri: con l’incertezza delle forniture dalla Russia (quote e dazi) e dall’Ucraina (consegne via treno?) e le buone notizie per il grano argentino, la settimana ha visto rialzi generalizzati per teneri e orzi e stabilità per il sorgo rosso. Orzo Fob Mar Nero 425 $/t, l’Australiano a 344 $/t; il grano SRW Fob Golfo a 464 $/t con l’Ucraino NQ. Oleaginose: il covid-19 in Cina limita la pressione commerciale sulla soia Usa, ma i dazi all’export degli olii argentini e il clima in Sudamerica mantengono tonico il mercato anche se il “palma” cede terreno per una scelta politica dell’Indonesia. Prezzi Fob: la soia Usa a 686 $/t, la Brasiliana a 686 $/t, la colza Canadese a 974 $/t.

{kind=link}