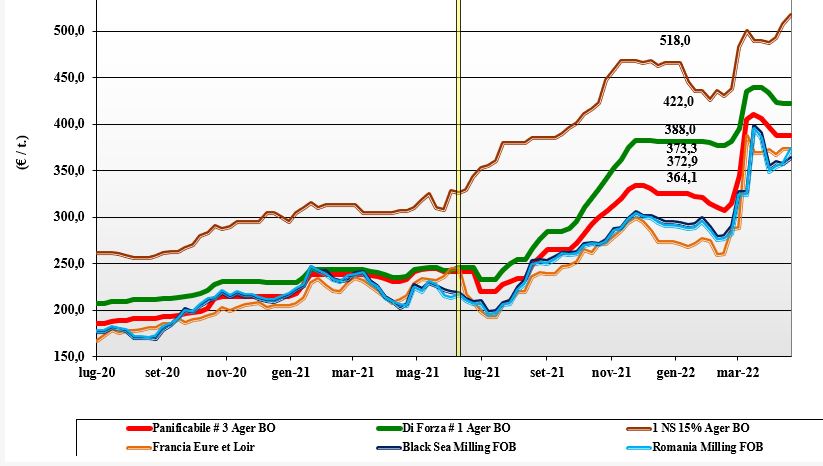

Grano tenero, migliorano le aspettative per il 2022

Italia

Italia

I grani di origine Italia mantengono le posizioni senza variazioni rilevanti di prezzo, stante una situazione che vede adeguata offerta per una domanda puntuale, ma intenzionata a non allungare le coperture oltre il breve termine. I progressi colturali sono positivi anche se resta la necessità di ulteriori piogge al Nord nelle prossime settimane. A garanzia della tenuta delle quotazioni interne il rafforzamento dei rimpiazzi comunitari ed esteri e i riflessi del conflitto. Su Bologna e Milano tutto invariato: il tipo Bologna vale sui 418-420 €/t partenza, i panificabili poco sotto i 400 €/t e i “misti” sui 385 €/t; Comunitari di forza più tenuti ed esteri Nordamericani tendenzialmente al rialzo.

Europa

Resta predominate sull’andamento dei mercati l’evoluzione del conflitto russo-ucraino e la possibile riduzione dell’offerta da quelle aree in un contesto di mercato comunitario che resta molto volatile. Lo stato delle colture è ottimo nel centro-nord del continente europeo dopo le recenti piogge, mentre al sud restano ancora aree con carenza idrica. Nel complesso il raccolto 2022 procede bene, anche se le superfici seminate sono inferiori al 2021, ma la vera incognita resta il contesto commerciale allargato al Mar Nero e alle (migliori?) prospettive di export comunitario, che manterrebbero il mercato interno sotto pressione. Scambi locali alla giornata e coperture dei molini in calo. Quotazioni che restano ai massimi con qualche segnale di incertezza sia sulle mercuriali sia sul mercato a termine di Parigi. Su Euronext il Maggio vale sui 399 €/t e il Settembre 361 €/t, con il Fob Rouen a 405 €/t.

Mondo

Quanto emerge da recenti incontri e conferenze è un quadro composito di incertezza sull’attività commerciale dal Mar Nero (attività a singhiozzo). Ci sono però prospettive di un buon raccolto in Sudamerica, in parte compensato dalla siccità nelle aree dei grani vernini Usa e da semine in ritardo nelle “pianure” di Stati Uniti e Canada, dove di recente è nevicato (30-60 cm) e dove si stima l’inizio delle semine non prima di 10-15 giorni. La disponibilità di prodotto si riduce nei paesi esportatori (Mar Nero escluso) e questo mantiene volatili le quotazioni sul breve termine. Il ritorno come esportatore dell’India ed il comportamento (aggressivo?) della Russia saranno i fattori di rilievo delle prossime settimane soprattutto nell’areale asiatico. Prezzi Fob: l’Argentino “pane” a 427 $/t, l’Australiano Soft White a 395 $/t, il DNS Pacifico a 485 $/t, il “milling” Russo 390 $/t.

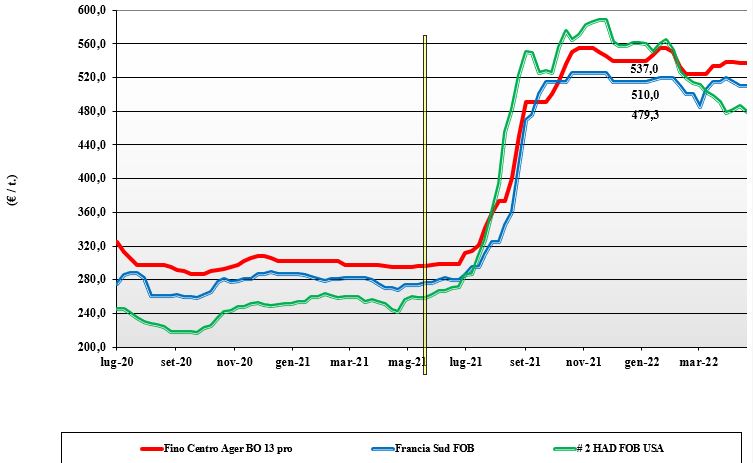

Grano duro, scorte in netta diminuzione

Italia

Italia

Le quotazioni dopo la riapertura non portano alcun nuovo segnale al mercato che si conferma sui valori della sorsa settimana con poca attività di scambio a livello locale, graduale riduzione della disponibilità di prodotto, scorte presso gli utilizzatori in calo e attesa per l’arrivo di prodotto estero in esecuzione dei contratti in essere. La combinazione di quanto precede e il miglioramento climatico (piogge) nelle aree del centro-nord del paese dettano prezzi invariati con il tipo “Fino” reso Bologna a 545 €/t e arrivo Milano a 555 €/t; Foggia partenza a 547 €/t con Comunitari ed esteri sempre ben tenuti.

Europa

Il panorama produttivo nelle aree del centro e Sud Europa è sostanzialmente invariato da settimane, dopo che ripetute piogge hanno consolidato le condizioni dei raccolti in Spagna (colpita da siccità invernale), Francia e Grecia. Scambi locali quasi azzerati per mancanza di disponibilità di vecchio raccolto, mentre sul nuovo raccolto i primi vagiti di quotazione in Spagna attorno ai 480-490 €/t partenza azienda. Domanda in Spagna e Grecia che preme per coprire il “salto di campagna” con possibile passaggio tra nuovo e vecchio raccolto a sconto, ma di entità poco significativa; i molini finiranno a scorte prossime allo zero. Il Francese “milling” reso Fob porto del Mediterraneo resta sui 520 €/t.

Mondo

Tutta l’attenzione degli operatori è sulle semine di Usa (stima a +10%) e Canada (stima a + 5%), che se si confermassero rese/ha medie porterebbe dal prossimo autunno a un graduale ritorno alla normalità di offerta in volume; per la qualità sarà determinate il clima di giugno-luglio, stante il recente ripristino (ampie nevicate) dell’umidità del terreno. A mantenere tonico il mercato l’incognita qualità dei nuovi raccolti e la difficoltà a portare in Europa il prodotto kazako. L’accelerazione dell’esportazione dall’Australia e l’imminente inizio della trebbiatura in Messico sono i primi segnali positivi dopo il calvario dell’annata 2021/22. I prezzi restano comunque ben tenuti stante la ritenzione dell’offerta e l’alta qualità degli stock ancora disponibili. Il grado 3 or better” resta attorno ai 620 $/t CIF Mediterraneo.

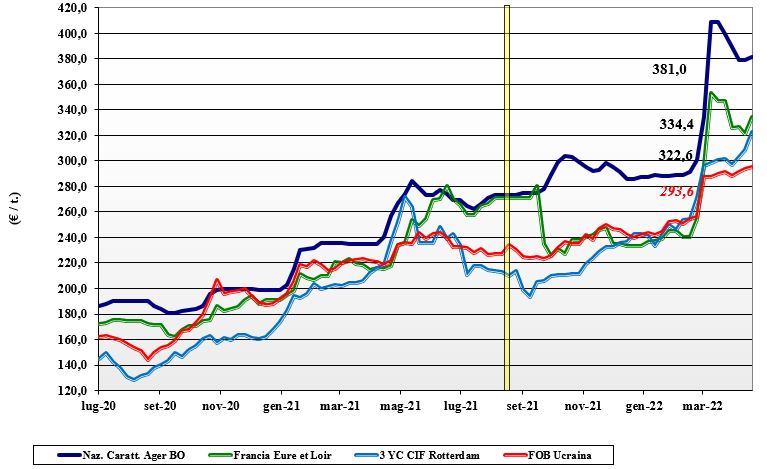

Mais, preoccupano i rincari su fertilizzanti ed energia

Italia

Italia

Se da un lato le notizie delle semine (allargate alla Comunità) e la puntuale esecuzione dei contratti in essere con origine europea sarebbero fattori ribassisti, compensano tuttavia l’evoluzione del conflitto russo-ucraino, la forte difficoltà di eseguire da quelle regioni e l’atteso calo delle semine nelle aree di guerra. Scambi locali che restano limitati al rimpiazzo o al breve periodo con qualche segnale di ripresa delle quotazioni più marcato su Milano (+4 €/t) che su Bologna (+ 2 €/t). Il mais “con caratteristiche” vale quasi 380 €/t reso Milano e un 382 €/t su Bologna; sconto di 2-5 €/t per il mais “generico” con i comunitari in rialzo e gli esteri senza variazioni.

Europa

Si guarda con crescente interesse alle semine e alle conseguenze dell’elevato prezzo dei fertilizzanti e dell’energia (per l’essicazione) sulle scelte degli agricoltori comunitari; le alternative soia e girasole potrebbero sottrarre superfici. Scambi ed esecuzione dei contratti senza particolari acuti, con atteso rincaro dei prezzi stante la maggiore richiesta locale ed intra-Ue. Su Parigi lo “spread” tra vecchio e nuovo raccolto si consolida sul meno 15 €/t, con l’industria che acquista il minimo per coprire gli utilizzi del breve periodo. Il Francese vale un 345 €/t reso Bordeaux.

Mondo

L’orizzonte commerciale di breve periodo si colora del ritardo nella trebbiatura in Argentina, del ritardo nelle semine in Usa e della difficoltà a prevedere quanto del raccolto ucraino 2021 potrà essere esportato nelle prossime settimane/mesi. La pressione della domanda è notevole, ma sul medio termine è rassicurante la notizia che il secondo raccolto brasiliano (safrinha) sarà oltre le stime degli operatori. Il mercato del mais resta comunque molto incerto con la conferma della produzione di bio-energia solo in parte compensata dalle stime di calo della domanda alimentare, sia a causa del prezzo elevato sia di un minore consumo in Asia. Prezzi Fob: l’Usa a 362 $/t, l’Ucraino NQ, l’Argentino 307 $/t, il Brasiliano a 335 $/t.

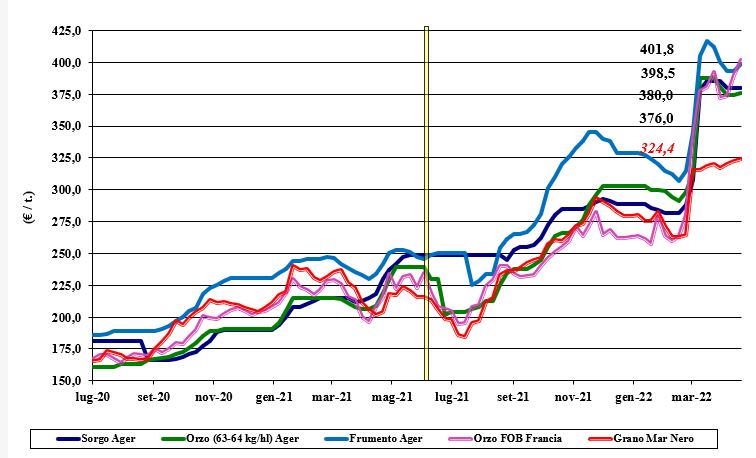

Oleaginose e cereali foraggeri volano ad alta quota

Italia

Italia

Cereali Foraggeri: settimana all’insegna dell’invariato per orzi e sorgo, con il grano che resta in agitazione per la necessità di rimpiazzo dei volumi attesi dal Mar Nero. Scambi limitati al minimo necessario e occhi puntati sulla geopolitica. L’orzo pesante si conferma arrivo sui 375 €/t, il sorgo bianco appena sotto i 390 €/t arrivo e il tenero sui 398 €/t. Oleaginose: la soia nazionale si allinea al Nord sui 710 €/t, con Milano che ratifica un più 26 €/t e Bologna un più 2 €/t; l’estera in apprezzamento di 20-25 €/t vale poco meno di 700 €/t reso destino.

Europa

Cereali foraggeri: orzo e teneri sotto pressione a causa della minore disponibilità residua per l’attuale campagna e la necessità sul medio termine di compensare i mancati volumi dal Mar Nero, sia localmente sia verso paesi extra Ue. Oleaginose: la situazione degli olii vegetali resta il driver del mercato. La colza e il girasole restano molto tenuti sul pronto, con il nuovo raccolto sui valori della scorsa settimana; la colza “spot” vale oltre 1050 €/t con il “future” Agosto di Parigi sui 850 €/t; il girasole “oleico” sul pronto a 1000 €/t con il nuovo raccolto sui 840 €/t.

Mondo

Cereali Foraggeri: con la situazione logistica dal Mar Nero semi-bloccata la domanda granaria preme sulle Americhe, sull’Australia e sull’India. Scambi vivaci e volontà degli utilizzatori di coprire parte dei consumi sul medio termine ad evitare “sorprese” climatiche; quotazioni in generale rialzo di 20-35 $/t. Orzo Fob Mar Nero sui 385 $/t, l’Australiano a 344 $/t; il grano SRW Fob Golfo a 448 $/t e l’Ucraino NQ. Oleaginose: si potrebbe dire nessun limite al rialzo dei prezzi. Rincari per tutte le tipologie: soia, girasole, colza con la domanda olearia che preme anche sul “palma”. Le Americhe vedono salire le richieste a coprire la crescente domanda alimentare e la (stabile) domanda bio-energetica. Prezzi Fob: la soia Usa a 668 $/t, la Brasiliana a 663 $/t, la colza canadese a 989 $/t.

{kind=link}