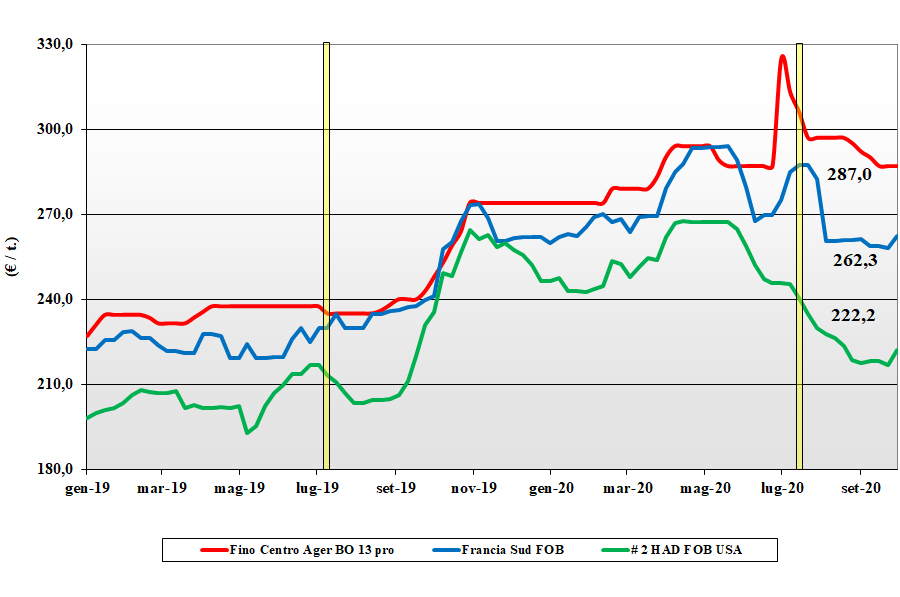

Grano duro, pausa dopo i pesanti cali

Italia ![]() Mercato poco attivo per il grano duro con i molini che si mantengono all’acquisto ma senza operare ulteriori coperture oltre il fabbisogno di breve termine. A sostegno la scarsa offerta comunitaria, un raccolto nazionale che necessita sulla carta più import di quello “strutturale” e un generalizzato aumento della qualità (e relativo “valore”) offerta. Si trona a quotare al Sud, ma su tutte le Borse i prezzi si confermano ai livelli della scorsa settimana a confermare il momento di stasi. Operatori attenti a possibili variazioni delle stime di semina Italia-Ue 2020. Il “Fino” Centro si conferma sui 287 €/t reso Bologna e sui 295 reso Foggia, mercantili a sconto tra i 10 e i 20 €/t.

Mercato poco attivo per il grano duro con i molini che si mantengono all’acquisto ma senza operare ulteriori coperture oltre il fabbisogno di breve termine. A sostegno la scarsa offerta comunitaria, un raccolto nazionale che necessita sulla carta più import di quello “strutturale” e un generalizzato aumento della qualità (e relativo “valore”) offerta. Si trona a quotare al Sud, ma su tutte le Borse i prezzi si confermano ai livelli della scorsa settimana a confermare il momento di stasi. Operatori attenti a possibili variazioni delle stime di semina Italia-Ue 2020. Il “Fino” Centro si conferma sui 287 €/t reso Bologna e sui 295 reso Foggia, mercantili a sconto tra i 10 e i 20 €/t.

Europa![]() Lo scenario resta senza variazioni di rilievo con la Spagna ad offrire una qualità troppo costosa rispetto alle alternative estere, e la Francia leggermente più competitiva a livello del Cif Mediterraneo, ma con un rapporto qualità/prezzo svantaggioso rispetto a i rimpiazzi Nordamericani. Sul breve termine le previsioni commerciali sono per una conferma del quadro attuale, in attesa di meglio capire l’evoluzione delle semine e le superfici 2020. Scambi molto limitati, anche a livello locale, ma quotazioni pressoché invariate: il francese con qualità molitoria quota un 265 €/t Fob porto Mediterraneo.

Lo scenario resta senza variazioni di rilievo con la Spagna ad offrire una qualità troppo costosa rispetto alle alternative estere, e la Francia leggermente più competitiva a livello del Cif Mediterraneo, ma con un rapporto qualità/prezzo svantaggioso rispetto a i rimpiazzi Nordamericani. Sul breve termine le previsioni commerciali sono per una conferma del quadro attuale, in attesa di meglio capire l’evoluzione delle semine e le superfici 2020. Scambi molto limitati, anche a livello locale, ma quotazioni pressoché invariate: il francese con qualità molitoria quota un 265 €/t Fob porto Mediterraneo.

Mercato Mondiale![]() La notizia è la sensibile revisione al ribasso della produzione Canadese a 6,1 mio/t, dopo le prime stime a ridosso dei 7 mio/t, con il mantenimento dei volumi esportabili e una sostanziale conferma degli stock di fine campagna. Se confermato il nuovo scenario condurrebbe ad un rapido consolidamento dei prezzi sui livelli attuali senza particolari riduzioni. A conferma di un mercato generalmente più tenuto si aggiunge la buona qualità dei raccolti 2020 mondiali e la quasi scomparsa del “bassa qualità”. I campioni massa della produzione Canadese suggeriscono che la più parte della produzione sia di grado “2 or better”; segnali di ritenzione dell’offerta. Il “grado 1/2” quota sui 320 $/t Cif Italia con il “grado 3/4” poco offerto.

La notizia è la sensibile revisione al ribasso della produzione Canadese a 6,1 mio/t, dopo le prime stime a ridosso dei 7 mio/t, con il mantenimento dei volumi esportabili e una sostanziale conferma degli stock di fine campagna. Se confermato il nuovo scenario condurrebbe ad un rapido consolidamento dei prezzi sui livelli attuali senza particolari riduzioni. A conferma di un mercato generalmente più tenuto si aggiunge la buona qualità dei raccolti 2020 mondiali e la quasi scomparsa del “bassa qualità”. I campioni massa della produzione Canadese suggeriscono che la più parte della produzione sia di grado “2 or better”; segnali di ritenzione dell’offerta. Il “grado 1/2” quota sui 320 $/t Cif Italia con il “grado 3/4” poco offerto.

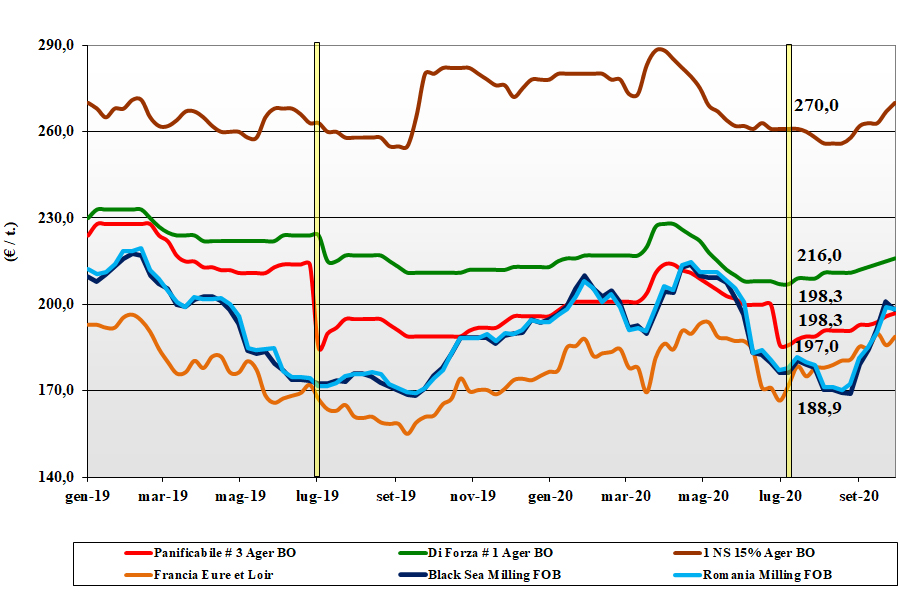

Grano tenero trascinato da comunitari ed esteri

Italia![]() Il fattore più rilevante è l’incertezza sui consumi con gli operatori che preferiscono ragionare sul breve termine in attesa che si chiarisca l’evoluzione della domanda a livello di “quali” grani saranno richiesti. Borse merci poco reattive che si mantengono al rialzo anche per effetto riflesso dal Comunitario e dall’estero. Offerta di prodotto locale ampia per ogni tipologia e posizione con interesse particolare della domanda per i “misti”. Coperture adeguate. Il tipo Bologna vale 220-222 €/t (+1) reso destino. Panificabili superiori su 200-205 €/t e i “misti” a 198-200 €/t. Comunitari ed esteri in rialzo di 2-3 €/t.

Il fattore più rilevante è l’incertezza sui consumi con gli operatori che preferiscono ragionare sul breve termine in attesa che si chiarisca l’evoluzione della domanda a livello di “quali” grani saranno richiesti. Borse merci poco reattive che si mantengono al rialzo anche per effetto riflesso dal Comunitario e dall’estero. Offerta di prodotto locale ampia per ogni tipologia e posizione con interesse particolare della domanda per i “misti”. Coperture adeguate. Il tipo Bologna vale 220-222 €/t (+1) reso destino. Panificabili superiori su 200-205 €/t e i “misti” a 198-200 €/t. Comunitari ed esteri in rialzo di 2-3 €/t.

Europa![]() La carenza di precipitazioni e temperature ancora miti si sono riflesse sull’inizio delle semine con qualche preoccupazione tra gli operatori; inevitabile sui mercati un rafforzamento delle quotazioni soprattutto sul pronto e breve termine in attesa di capire l’evoluzione climatica e la domanda “globale”. Scambi della settimana vitali con buona richiesta dai porti (soprattutto del Nord) ma anche affari locali dei molini a completamento (stante l’ampia copertura in essere sul ottobre-dicembre). Su Euronext il Dicembre sale a 197 €/t (+3) con il marzo sui 196 €/t (+3); il 76-11-220 Fob Costanza quota 199 €/t (inv) e il “pronto” Fob Rouen sale a 201€/t (+5).

La carenza di precipitazioni e temperature ancora miti si sono riflesse sull’inizio delle semine con qualche preoccupazione tra gli operatori; inevitabile sui mercati un rafforzamento delle quotazioni soprattutto sul pronto e breve termine in attesa di capire l’evoluzione climatica e la domanda “globale”. Scambi della settimana vitali con buona richiesta dai porti (soprattutto del Nord) ma anche affari locali dei molini a completamento (stante l’ampia copertura in essere sul ottobre-dicembre). Su Euronext il Dicembre sale a 197 €/t (+3) con il marzo sui 196 €/t (+3); il 76-11-220 Fob Costanza quota 199 €/t (inv) e il “pronto” Fob Rouen sale a 201€/t (+5).

Mercato Mondiale![]() Il “weather market” torna ad influenzare le piazze. La siccità in Argentina-Australia comincia a deteriorare le prospettive di produzione 2020 e questo si combina con una forte riduzione delle stime di produzioni in Canada; completano il quadro un lieve miglioramento igrometrico in Europa e Ucraina (a ridosso delle semine) con perdurante siccità in Russia. Bene le semine dei “winter” in Usa già al 35%. Scambi della settimana vitali con la conferma dello strapotere Russo; Usa in calo sul settembre ed Europa che registra un meno 39% dell’export sullo stesso periodo del 2019/20. Prezzi: l’Argentino “pane” a 250 $/t (+1) e l’Aussie Soft White a 237 $/t (inv) con il DNS Pacifico a 274 $/t (-1), e il Russo a 232 $/t (-4).

Il “weather market” torna ad influenzare le piazze. La siccità in Argentina-Australia comincia a deteriorare le prospettive di produzione 2020 e questo si combina con una forte riduzione delle stime di produzioni in Canada; completano il quadro un lieve miglioramento igrometrico in Europa e Ucraina (a ridosso delle semine) con perdurante siccità in Russia. Bene le semine dei “winter” in Usa già al 35%. Scambi della settimana vitali con la conferma dello strapotere Russo; Usa in calo sul settembre ed Europa che registra un meno 39% dell’export sullo stesso periodo del 2019/20. Prezzi: l’Argentino “pane” a 250 $/t (+1) e l’Aussie Soft White a 237 $/t (inv) con il DNS Pacifico a 274 $/t (-1), e il Russo a 232 $/t (-4).

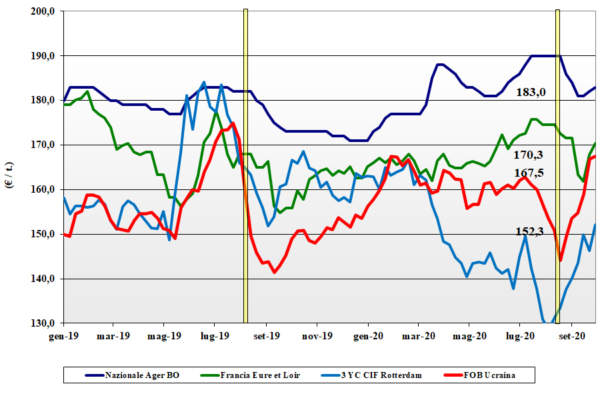

Mais invariato

Italia ![]() Sulle piazze si respirano i riflessi di un buon raccolto nazionale ma soprattutto dei problemi a livello Comunitario (minore produzione in Est Europa) ed estero in generale. Sempre incerta l’evoluzione della domanda zootecnica ma sembra definitivamente scongiurato il rischio di un influsso depressivo dell’origine extra-Ue. Su Bologna (+1 €/t) e Milano (inv) il mais “con caratteristiche” reso Nord quota sui 177-180 €/t e il “generico” sui 174-176 €/t.

Sulle piazze si respirano i riflessi di un buon raccolto nazionale ma soprattutto dei problemi a livello Comunitario (minore produzione in Est Europa) ed estero in generale. Sempre incerta l’evoluzione della domanda zootecnica ma sembra definitivamente scongiurato il rischio di un influsso depressivo dell’origine extra-Ue. Su Bologna (+1 €/t) e Milano (inv) il mais “con caratteristiche” reso Nord quota sui 177-180 €/t e il “generico” sui 174-176 €/t.

Europa![]() Con lievi aggiustamenti il corso si avvia alla stabilizzazione sia sul pronto che sul “futuro” in uno scenario che vede il risveglio della domanda Centro-Nord Europea e il concomitante responso negativo del raccolto (in volume inferiore alle stime estive) e conseguente ritenzione dell’offerta. In aggiunta l’evoluzione dello “spread” con il grano induce i detentori all’attesa. Scambi più vivaci anche verso la Spagna. Su Euronext il novembre quota 171 €/t (+1) e il gennaio 172 €/t (inv); lo “spot” Fob Bordeaux a 174 €/t (+1).

Con lievi aggiustamenti il corso si avvia alla stabilizzazione sia sul pronto che sul “futuro” in uno scenario che vede il risveglio della domanda Centro-Nord Europea e il concomitante responso negativo del raccolto (in volume inferiore alle stime estive) e conseguente ritenzione dell’offerta. In aggiunta l’evoluzione dello “spread” con il grano induce i detentori all’attesa. Scambi più vivaci anche verso la Spagna. Su Euronext il novembre quota 171 €/t (+1) e il gennaio 172 €/t (inv); lo “spot” Fob Bordeaux a 174 €/t (+1).

Mondiale![]() Dopo aver toccato il massimo di quotazione degli ultimi sei mesi, si assiste ad un rallentamento dovuto all’arrivo del nuovo raccolto e alla chiusura di molte posizioni a termine (consolidamento dei guadagni); anche la domanda Cinese sarebbe vista in regresso. In Usa trebbiatura al 15-16% con oltre il 60% dei campi in ottime condizioni. In Ucraina la raccolta è al 10% con rese/ha inferiori del 25% sul 2019; in Brasile la siccità mette a rischio le semine del primo raccolto con prezzi interni in salita. Prezzi Fob ($/t) in salita: l’Argentino a 194 (+3), il Brasiliano a 199 $/t (+2), l’Usa a 195 $/t (inv) e l’Ucraino a 196 $/t (inv).

Dopo aver toccato il massimo di quotazione degli ultimi sei mesi, si assiste ad un rallentamento dovuto all’arrivo del nuovo raccolto e alla chiusura di molte posizioni a termine (consolidamento dei guadagni); anche la domanda Cinese sarebbe vista in regresso. In Usa trebbiatura al 15-16% con oltre il 60% dei campi in ottime condizioni. In Ucraina la raccolta è al 10% con rese/ha inferiori del 25% sul 2019; in Brasile la siccità mette a rischio le semine del primo raccolto con prezzi interni in salita. Prezzi Fob ($/t) in salita: l’Argentino a 194 (+3), il Brasiliano a 199 $/t (+2), l’Usa a 195 $/t (inv) e l’Ucraino a 196 $/t (inv).

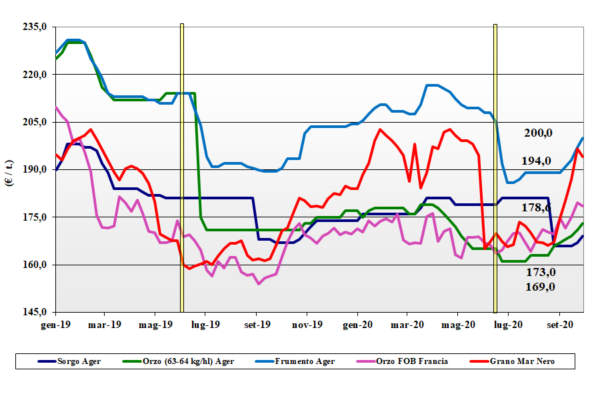

Cereali foraggieri e oleaginose, cala la tensione sulla soia

Italia![]()

Cereali foraggieri: allerte e notizie da Europa ed estero condizionano più della buona disponibilità. Orzo, tenero e sorgo bianco rincarano di 2-3 €/t. L’orzo pesante vale reso Nord 170 €/t con i teneri a 190-200 €/t e il sorgo a 175-177 €/t. Oleaginose: i fondamentali della soia sono meno incerti e i mercati si stabilizzano dopo settimane di tensione. La nazionale vale 380-385 €/t arrivo con l’estera tra i 386 €/t (+3) di Bologna e i 390 €/t (-3) di Milano.

Europa![]()

Cereali foraggieri: mercato degli orzi solido ma che rallenta (meno export “spot” da eseguire) mentre per i teneri è ben tenuto; le coperture del settore zootecnico restano lunghe e le quotazioni invariate con l’orzo francese Fob Rouen a 178 €/t e il tenero Uk Fob sui 198 €/t. Oleaginose: andamenti settimanali a yo-yo con nuovo rincaro per la colza a seguito dell’impennata della soia post rapporto USDA; l’origine francese reso Rouen, a 389 €/t (+8); girasole “alto oleico” reso Bordeaux, a 380 €/t (+2).

Mondiale![]()

Cereali foraggieri: il mercato degli orzi resta sostenuto per la costante presenza di domanda e nonostante l’arrivo del raccolto Canadese; l’orzo Australiano Fob a 205 $/t (+3) e l’Ucraino 202 $/t (+9). I teneri danno qualche segno di cedimento con il Soft Red Winter Fob Golfo a 252 $/t (-1) e l’Ucraino a 227 $/t (-4). Oleaginose: il clima favorevole ad inizio del raccolto di soia in USA pesa più della domanda asiatica e del clima secco alle semine in Brasile. La soia US vale Fob Golfo 422 $/t (-6), con l’Argentina sui 419 $/t (-9) e la Brasiliana a 440 $/t (-6).

{kind=link}