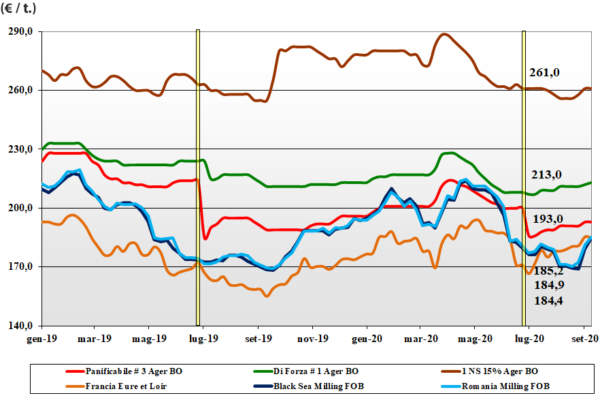

Grano tenero, i mercati si consolidano

Italia![]()

Settimana che ha fatto registrare un sostanziale consolidamento dei mercati. A fronte di adeguata offerta, la domanda resta in attesa. Non si vedono incognite sul breve termine e si conferma ampia la disponibilità di ogni classe “any-origin”. Il prodotto locale fatica a trovare collocazione in un contesto di buone coperture dei molini e incertezza sui consumi autunnali (Covid-19). Lieve ripresa per i grani di forza (stante il basso livello proteico del raccolto Italia 2020) con il tipo Bologna che quota sull’Ager Bologna un 220 €/t (+1); panificabili invariati sui 200 €/t come i “misti” sui 195 €/t; Comunitari più e “spring” stabili.

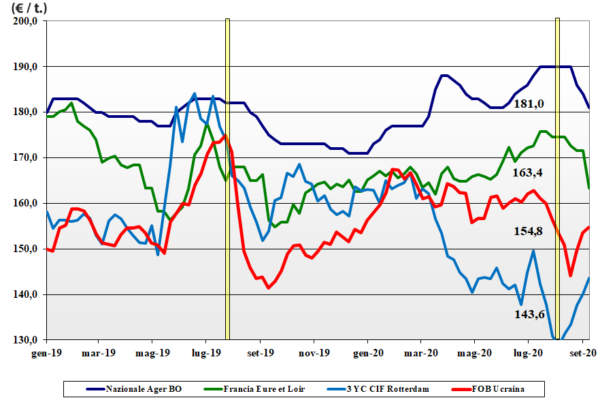

Grano duro, offerta adeguata e domanda tiepida

Italia![]()

Il momento commerciale vede sia adeguata offerta (con buone specifiche della granella) che domanda poco pressante, causa le coperture fatte in pre raccolto che la concomitante offerta a valori competitivi dalle origini comunitarie ed estere. Scambi nella media e borse merci che leggono la debolezza, iniziando ad adeguare i prezzi verso un livello più prossimo a quelli Comunitari e internazionali. Con una produzione prossima ai 4 mio/t e fluidità di arrivi, ed una domanda di semola presente e costante, il mercato si riposiziona: il “Fino” Centro sui 290 €/t (-2) reso Bologna e Foggia sui 305 €/t (-3); mercantili sempre a sconto di un 10-20 €/t.

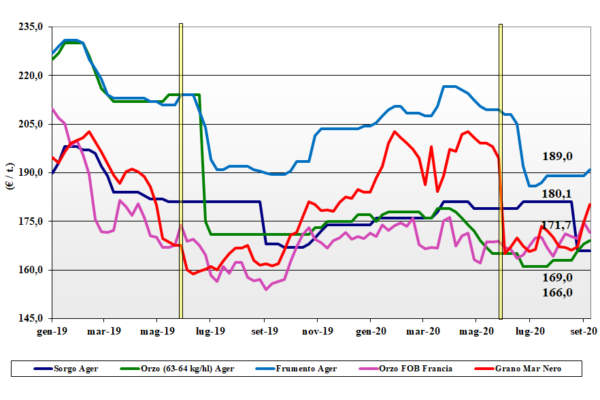

Mais, il nuovo raccolto deprime i prezzi

Italia![]()

La graduale pressione del nuovo raccolto e la conferma di rese/ha medio-alte nelle aree del Nord si combinano con una limitata domanda sul prontissimo. Gli utilizzi locali reggono, ma pesano le ampie coperture “any-origin” in essere nel settore zootecnico. Aumenti di prezzo all’estero limitano la discesa in Italia, ma le quotazioni per il mais “con caratteristiche” reso Nord scendono sui 181 €/t (-3) con il “generico” a sconto di 4 €/t; alternative comunitarie più aggressive.

Cereali foraggieri e oleaginose, soia sempre più in alto

Italia![]()

Cereali foraggieri: scambi nella media per l’orzo che sale per il sostegno riflesso dall’Europa; il “pesante” reso Nord a ridosso dei 165 €/t (+1). Teneri e sorgo senza variazioni con prezzi arrivo Nord sui 185-190 €/t e 170-175 €/t. Oleaginose: lo scenario della soia mondiale resta sostenuto, ma sulle nostre piazze non si quota la nazionale; l’estera reso Milano a 370 €/t (+10) arrivo e reso Bologna a 365 €/t (+5).

{kind=link}