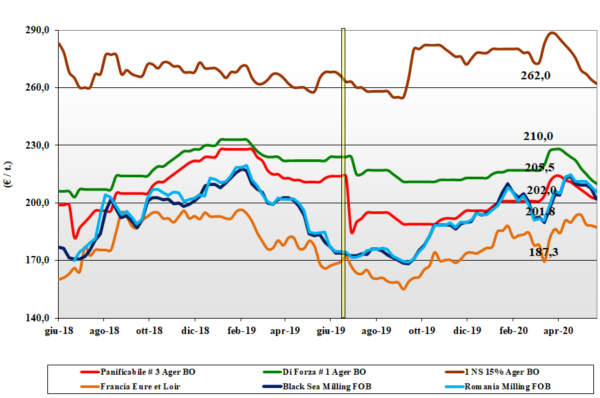

Grano tenero, listini giù ma prospettive buone

Italia![]()

Permangono condizioni di mercato lasse con limitato livello di scambi (causa trascinamento quote di ritiro), che deprimono i prezzi sul breve termine; mentre sul luglio-dicembre si riscontra più interesse. La trasformazione mantiene un buon livello di attività con segnali di ripresa anche per la domanda Horeca. Il nuovo raccolto beneficia delle recenti piogge al Nord, anche se arrivate in ritardo e con rese/ha e qualità da verificare. Sul fronte dei prezzi a soffrire maggiormente sono i grani di forza “tipo Bologna” che cedono 2 €/t per un valore reso destino sui 220 €/t; i panificabili superiori valgono un 210 €/t (-1) e i “misti” a 207-210 €/t (-1); Comunitari in lieve calo e “spring” meno 2 €/t.

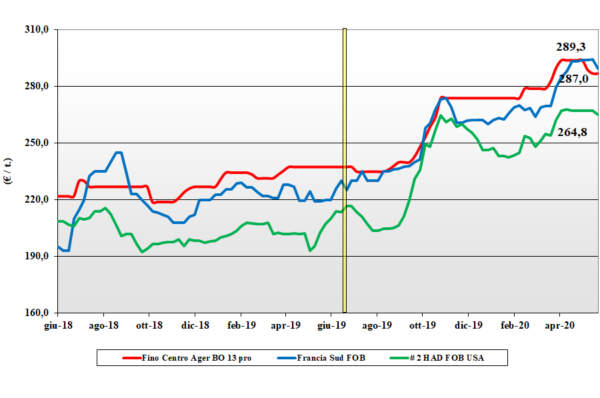

Grano duro, prezzi stabili

Italia![]()

L’attività commerciale resta incostante con la domanda a coprire qualche posizione sul prontissimo, con adeguata copertura fino all’estate e orientata a coprire il primo semestre (e oltre) della prossima campagna. Sempre ricercato il grano “Italia”, soprattutto per la revisione al ribasso delle stime del raccolto nazionale 2020 (sotto i 4 mio/t), con effetto di consolidamento dei prezzi ai valori attuali in attesa nei primi responsi dai campi Pugliesi. Il sensibile calo degli stock di riporto di duro nazionale, mantiene incertezza alla pari della qualità 2020. A parte il meno 1 €/t (tecnico) di Milano, i prezzi da Nord a Sud si confermano per un valore del “Fino” al Nord sui 286-290 e al Sud un 302-310 €/t; Comunitari ed esteri richiesti ma poco offerti con valori nominali invariati.

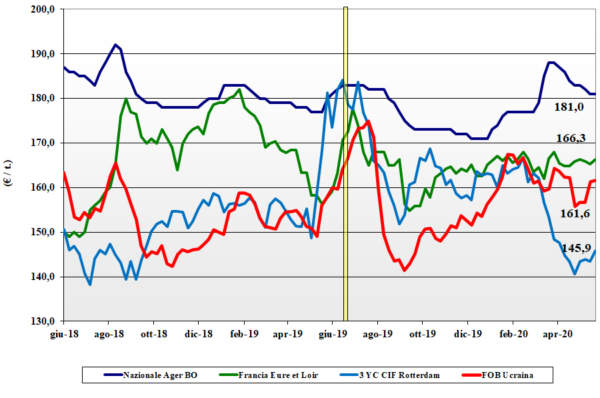

Mais, la flessione rallenta

Italia![]()

Rallenta il declino con l’aggravarsi della siccità al Nord dove piove poco con temperature che salgono a peggiorare lo stato vegetativo del nuovo raccolto. A parte questa incognita, sul mercato si respira ancora stagnazione con scarsa domanda sul pronto e quotazioni sul breve-medio termine condizionate dai prezzi (aggressivi) dei rimpiazzi Comunitari ed esteri. In attesa della normalità “post covid-19”, sul piazze del Nord i prezzi sono pressoché invariati con il mais “con caratteristiche” sui 183 €/t e il “generico” attorno ai 180 €/t; origini Comunitarie “allineate” ed estere invariate.

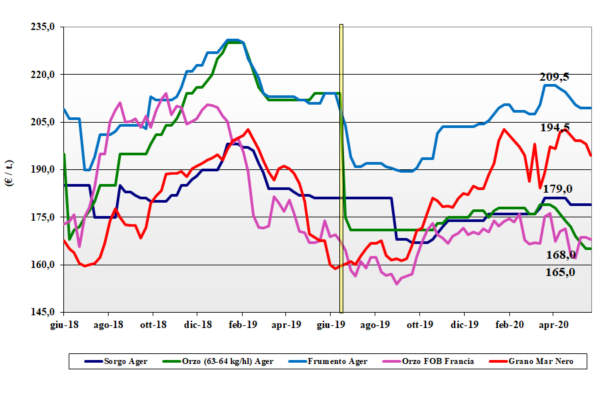

Cereali foraggeri e oleaginose, male l'orzo

Italia![]()

Cereali foraggeri: per gli orzi lo scenario resta fortemente depresso e scollato dai teneri e dal sorgo che “reggono” meglio al momento di crisi della domanda: il grano cede 1 €/t e vale tra 197 €/t (MI) e 209 €/t (BO), l’orzo pesante sui 170-172 €/t (-2 su MI), il sorgo 186 €/t. Oleaginose: causa euro forte, si allarga lo spread tra la soia nazionale resa a 381-383 €/t (-1) e l’estera a 354-361 €/t (-6) .

{kind=link}