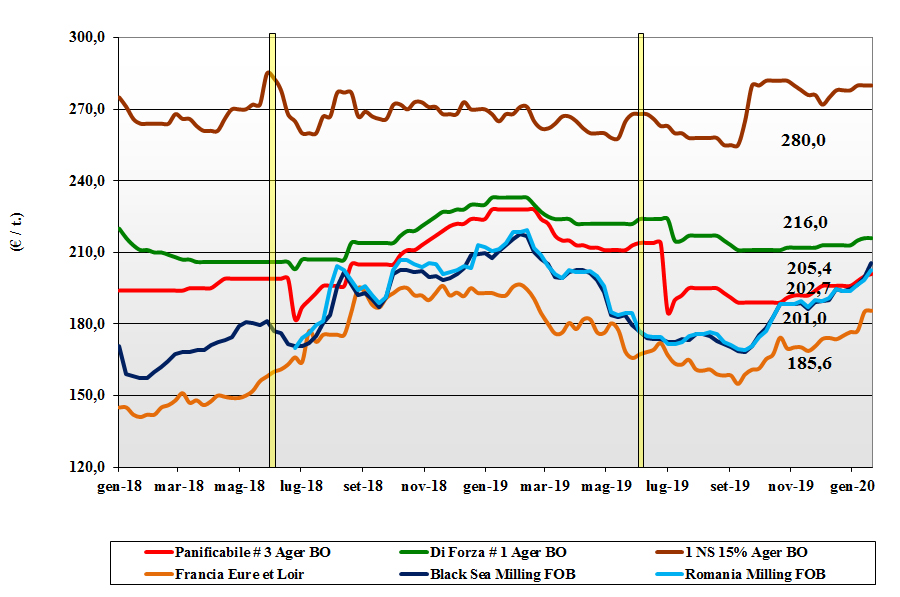

Grano tenero

Italia![]()

Mercato locale che è influenzato dall’andamento Europeo e si mantiene tenuto. La domanda è presente e supporta il corso con quotazioni al rialzo per i panificabili e panificabili superiori; i grani di forza mantengono la posizione ma non si rafforzano stante la concorrenza Comunitaria. Molini cautamente all’acquisto, con stima di coperture “di miscela. Il “tipo Bologna” arrivo sui 228 €/t, panificabili superiori a 215-222 €/t (+2) e i “misti” a 207-210 €/t (+3). Comunitari panificabili, origine Mar Nero + 2-3 €/t e “spring” Usa/Canada invariato.

Europa![]()

Continuano le vendite per l’esportazione sul periodo Febbraio-Marzo con destinazione Nord Africa e questo mantiene pressione sul mercato consolidando il trend dei prezzi delle ultime settimane. Gli scambi a livello locale si mantengono scarsi ma il tono garantito dalla certezza che a breve la domanda dai porti si intensificherà. I molini conservano interesse sul nuovo raccolto, mentre restano poco interessati sul breve termine stante l’elevato livello di coperture. Le quotazioni Euronext pressoché invariate con il marzo a 193 €/t e il maggio a 193 €/t mentre il 76-11-220 Fob Costanza sale a 202 €/t (+5) e lo “spot” Fob Rouen a 196 €/t (+3).

Mercato mondiale![]()

La situazione mondiale di scambi (ad oggi) oltre le stime, gli stock finali attesi in calo nei paesi esportatori e la perdurante incertezza sui raccolti 2020 hanno concretizzato un mix rialzista esteso a livello globale. Preoccupa la siccità in Russia, il calo di semine in Francia, e soprattutto la costante domanda che nel secondo semestre potrebbe non trovare adeguata offerta; l’Europa vede l’export crescere del 63% rispetto al 2019 e l’Ucraina del 37%. Le aste Nord Africane proseguono su posizioni primo trimestre 2020 e l’Egitto ipotizza di ammettere anche l’India tra i possibili fornitori 2020. Prezzi: l’Argentino “pane” a 230 $/t (+6), il DNS Pacifico a 267 $/t, l’Aussie Soft White a 259 $/t (+3) e il Russo a 229 $/t (+7).

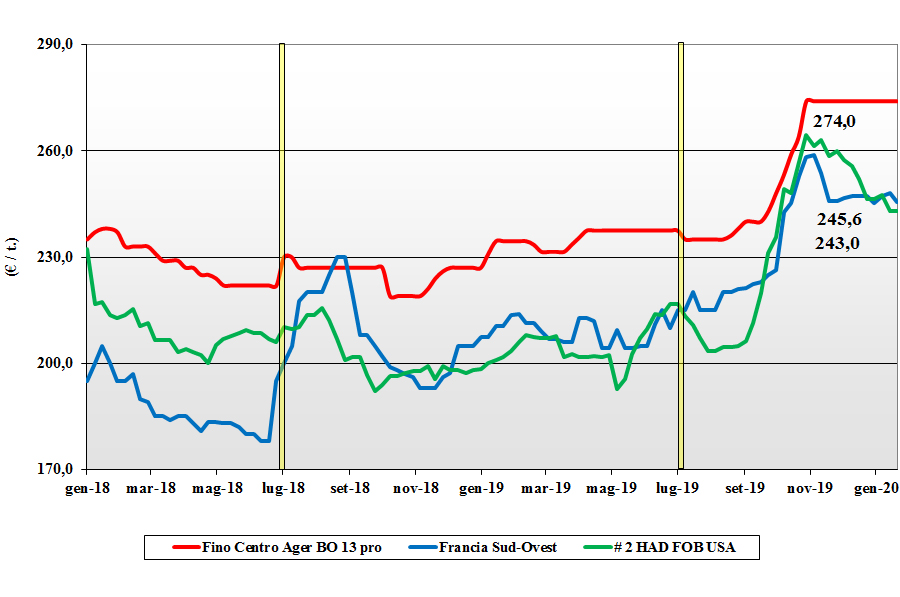

Grano duro

Grano duro

Italia![]()

Settimana all’insegna della stabilità dei prezzi in regime di buona disponibilità di prodotto da ogni origine. Da Sud a Nord non si registrano particolari segnali di cambiamento con la domanda presente a completare i fabbisogni sul breve termine; interesse anche sul salto di campagna con volontà di coprire sia “volumi” che “qualità”. Il “Fino” di origine nazionale trova adeguata domanda alla pari degli ultimi lotti di “mercantile”. In attesa dei dati definitivi delle semine Italia, le quotazioni del Fino che a Milano/Bologna e Foggia resta fissato rispettivamente sui 280 €/t e i 290 €/t arrivo molino; i mercantili scontano un 5-15 €/t.

Europa![]()

Il mercato resta ben tenuto. I volumi che restano da commercializzare troveranno da qui a fine campagna destinazione intra-UE, ma la vera novità viene dai dati di semina 2019/20 che confermano aumenti in Spagna e Italia ma anche l’inatteso calo in Francia (causa maltempo). Con una produzione 2020 non oltre gli 8 mio/t e con stock iniziali di minore qualità, anche la prossima campagna è attesa ben tenuta e (con prospettiva) questo rafforza i prezzi sul pronto. I molini UE sono poco presenti sul “pronto” mentre si muovono già sulla prossima campagna. Prezzi: il Cif Italia del “fino” francese a 275 €/t e lo spagnolo sui 285 €/t.

Mercato mondiale![]()

La domanda di partite con qualità generica è ben presente ma si riaffacciano anche compratori interessati a costruire scorte finali di campagna con caratteristiche superiori. Per Usa e Canada l’attività è principalmente nell’esecuzione dei contratti in essere sul Mediterraneo, mentre il clima rigido rallenta la logistica interna e la possibilità di offerta sul breve termine. Il Messico torna sulla scena per le ottime caratteristiche merceologiche dei suoi grani. Prezzi: il Canadesi: il 1/2 Cwad 15% proteina sui 330-335 $/t CIF Italia, i “gradi” 3 proteici a sconto di 10-20 $/t.

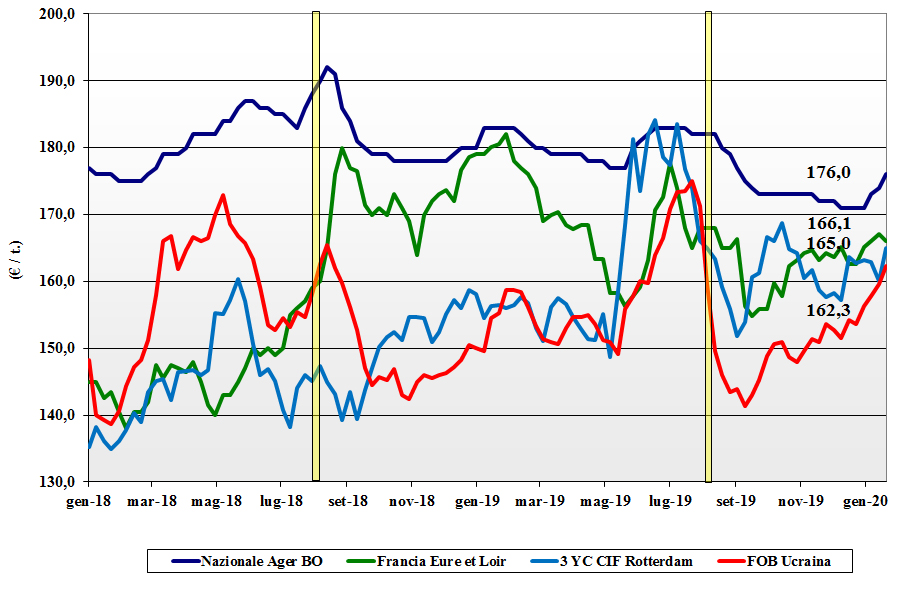

Mais

Mais

Italia![]()

La simbiosi del mercato locale con gli andamenti del Comunitario ed estero è salda e anche sulle nostre piazze le quotazioni si rafforzano di 1-2 €/t, pur nel mantenimento degli “spread” tra nazionale e altre origini. L’effetto positivo dal “prezzo dei cereali a paglia” contribuisce a sostenere prezzi e stime di maggiore consumi di mais. In regime di scambi nella norma Bologna e Milano sono allineati: l’Italiano “con caratteristiche” reso Nord sui 180 €/t, il “generico” a sconto di 4 €/t con i Comunitari e l’origine Ucraina a premio da 5 €/t fino a 9 €/t.

Europa![]()

Dopo settimane di commenti ora i mangimisti sono passati all’azione e comprano mais al posto del tenero. L’attività di scambio prosegue senza eccessi anche se dinamica, ma il mercato è pesante e le quotazioni restano deboli anche per la pressione delle origini estere che limitano sia l’esportazione Comunitaria che le vendite intra-UE. L’euro debole compensa sul pronto: l’origine Francia “spot” Fob Bordeaux a 170 €/t (+1), mentre sull’Euronext il marzo a 171 €/t (-1) con il giugno a 175 €/t (-2).

Mondiale![]()

Dopo gli entusiasmi per l’accordo Usa-Cina, la carenza di conferme di reali vendite e la recente stima di export Usa, finora in calo del 40% sull’annata scorsa, hanno dettato il trend dei mercati Nordamericani. In Argentina l’arrivo delle piogge ha dato un significativo impulso alle semine, ora la 92%, mentre in Brasile le precipitazioni non danno beneficio al primo raccolto ormai a ridosso della trebbiatura. L’attesa di una minore produzione in Brasile dovrebbe rallentarne l’export nei prossimi mesi. Prezzi Fob ($/t): l’Argentino a 191 (+6), il Brasiliano Nq, l’Usa a 179 (+1) e l’Ucraino a 181 (+3).

Cereali foraggeri e oleaginose

Cereali foraggeri e oleaginose

Italia![]()

Cereali foraggeri: si consolida il trend di aumento per orzi e tenero, solidali con le alternative EU ed estere: l’orzo pesante quota sui 180 €/t (+1) arrivo Nord; stabile il sorgo sui 180 €/t con i teneri che quotano tra i 196 €/t di Milano e gli oltre 210 €/t di Bologna. Oleaginose: la soia, in un mercato estero in tendenziale calo, si rafforza per effetto valutario. La nazionale arrivo quota oltre 370 €/t (+ 3-6 €/t) con l’estera a più 2 €/t tra i 372 €/t reso Bologna e i 380 €/t di Milano.

Europa![]()

Cereali foraggeri: comincia a salire la domanda per gli orzi sia con destino uso locale (in alternativa al grano) che per l’esportazione (Arabia Saudita); l’origine francese Fob Rouen a 172 €/t (+3). Teneri in aumento ma tendenzialmente meno ricercati dalla zootecnia; l’origine UK Fob a 196 €/t (+2). Oleaginose: la colza si trova tra i ribassi della soia e l’incertezza del “palma” (crisi India-Malesia); l’origine francese reso Rouen a 401 €/t (+1); in aumento il girasole “alto oleico” che reso Bordeaux sale a 445 €/t (+10).

Mondiale![]()

Cereali foraggeri: settimana all’insegna della stabilità per gli orzi dopo le buone notizie di rese e qualità dall’Argentina: l’orzo Ucraino Fob a 187 $/t (+1) e l’australiano a 228 $/t (+1). Teneri sempre in tensione per la forte domanda e stime di minori produzioni 2020/21: il Soft Red Winter Fob a 265 $/t (+9) e il Russo a 222 $/t (+8). Oleaginose: l’incertezza su “che prodotti agricoli” la Cina acquisterà dagli Usa deprime il corso della soia americana; meno influenzata quella brasiliana. In Argentina le semine di soia già al 94%. Prezzi della soia: l’Usa Fob Golfo a 359 $/t (-5), l’Argentina 359 $/t (-11) e la Brasiliana a 356 $/t (-9).

{kind=link}