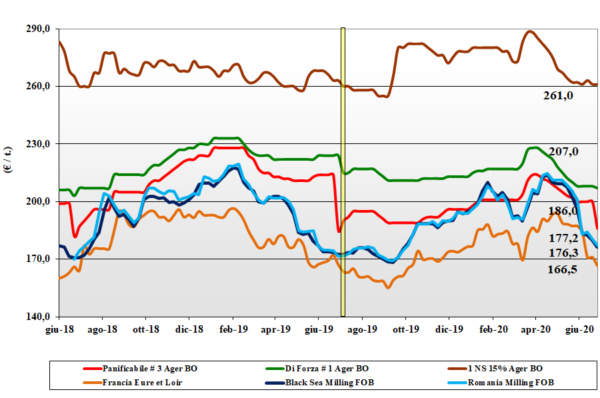

Grano tenero, giù proteine e quotazioni

Italia![]()

I risultati dal campo confermano un calo del tenore proteico che si riflette sulle quotazioni. Al momento i grani di forza restano allineati ai valori di inizio giugno in attesa che si completi la raccolta e si abbiano migliori informazioni sulla qualità dei “rimpiazzi” Comunitari. Mercato che si riprende come domanda con buon livello di scambi anche se si rileva qualche momentaneo problema di logistica su ruota. I grani “misti” trovano sia la “via” molitoria che mangimistica. La produzione resta stimata sui 3 mio/t, ma con variabilità per zona e “varietà” di rese/ha. Le quotazioni del “tipo Bologna” reso destino sui 217 €/t (-1), i panificabili superiori sui 198 €/t e i “misti” sui 195 €/t; origini Comunitarie in lieve calo e “spring” stabili.

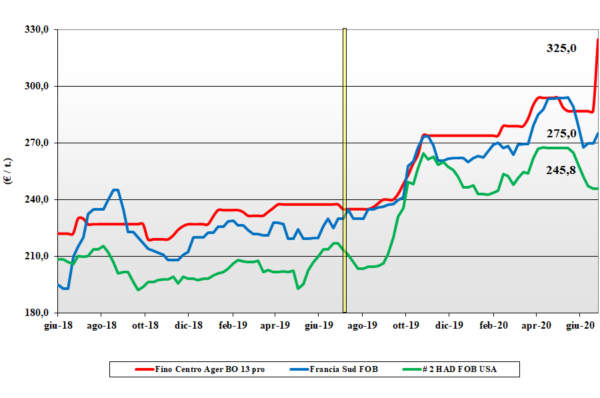

Grano duro sempre "agitato"

Italia![]()

Si raccoglie anche al Centro-Nord con responsi dalle trebbie simili a quanto visto al Sud a riguardo del tenore proteico e delle rese/ha (anche se il calo in percentuale sul 2019 è inferiore a quanto visto il Puglia). Mercato che resta in agitazione per l’incertezza sulla possibilità di garantire i volumi e la qualità minima richiesta dal settore semole-pasta. I detentori, con la prospettiva di un mercato ben tenuto anche sul luglio-agosto, danno segnali di ritenzione. Con una produzione nazionale certamente sotto i 4 milioni di tonnellate, i prezzi si consolidano. Al Nord il “Fino” apre sui 325 €/t arrivo con il Sud sui 335 €/t; buono mercantile a sconto di un 10 €/t e mercantile di 20-25 €/t; Comunitari ed esteri “milling” tenuti e poco offerti.

Mais ancora su, siamo ai massimi?

Italia![]()

Potrebbe essere l’ultima settimana di rialzo in quanto il supporto è ormai solo dai contratti in essere, con le prospettive nazionali e comunitarie-estere per ampia disponibilità e decisamente meno sostegno dai cereali a paglia. Il nuovo raccolto fa progressi, con attesa di produzione invariata e poco sotto i 6 mio/t, e la domanda si fa meno pressante anche per la crescente presenza di offerta Comunitaria sul secondo semestre 2020. Il mais “con caratteristiche” a 187-190 €/t (+1) e il “generico” sui 185 €/t; origini Comunitarie ed estere + 2-3 €/t.

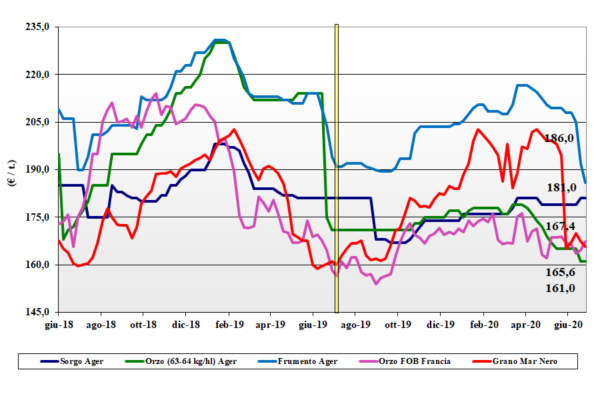

Cereali foraggeri e oleaginose, offerta abbondante

Italia![]()

Cereali foraggeri: con il nuovo raccolto di tenero “meno proteico” l’offerta si appesantisce e trova più disponibilità sul pronto; l’orzo pesante si conferma sui 161 €/t con il tenero Ager sui 186 €/t (-6) con Milano NQ, e il sorgo resta sui 190 €/t. Oleaginose: la soia nazionale, non quota al Nord, con l’estera in calo di 3-4 €/t e che vale arrivo sui 357 €/t (-3) reso destino.

{kind=link}