Grano tenero, i consumi in frenata raffreddano i listini

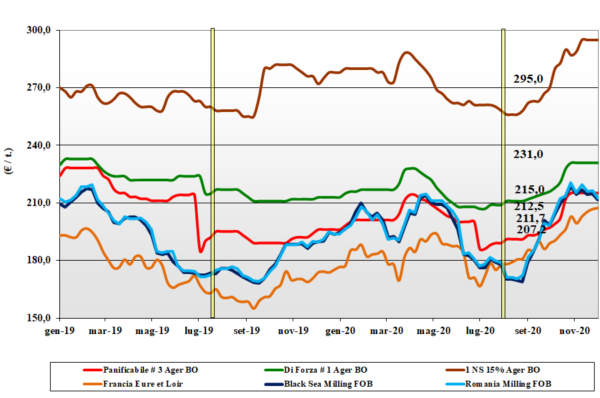

Italia![]() Si percepisce una staticità sia per un rallentamento della domanda che per segnali di inversione a ridosso delle festività. I minori consumi hanno di fatto allungato le coperture di molini e operatori e a risentirne sono tutte le classi e, in particolare, i grani di forza causa le restrizioni “pandemiche” dell’Horeca. Buona disponibilità di grano locale con offerta presente ma non pressante. Resta il dubbio sul quando il mercato ripartirà, ma già si guarda al primo semestre 2021. Sulle borse merci si registrano prezzi invariati con il “tipo” Bologna che quota arrivo un 234 €/t; panificabili superiori sui 220 €/t e “misti” sui 215 €/t. Comunitari senza variazioni ma più deboli e “spring” proteici in calo anche per effetto euro/dollaro.

Si percepisce una staticità sia per un rallentamento della domanda che per segnali di inversione a ridosso delle festività. I minori consumi hanno di fatto allungato le coperture di molini e operatori e a risentirne sono tutte le classi e, in particolare, i grani di forza causa le restrizioni “pandemiche” dell’Horeca. Buona disponibilità di grano locale con offerta presente ma non pressante. Resta il dubbio sul quando il mercato ripartirà, ma già si guarda al primo semestre 2021. Sulle borse merci si registrano prezzi invariati con il “tipo” Bologna che quota arrivo un 234 €/t; panificabili superiori sui 220 €/t e “misti” sui 215 €/t. Comunitari senza variazioni ma più deboli e “spring” proteici in calo anche per effetto euro/dollaro.

Europa![]() Settimana caratterizzata da segnali ribassisti dovuti alla concomitanza di un miglioramento dello scenario mondiale e di un euro in rafforzamento; la concorrenza estera torna prepotente e di fatto azzera l’interesse dal nord Africa per l’origine Comunitaria. L’evoluzione agronomica del raccolto 2021 procede bene ed a livello locale si registra qualche interesse dal settore molitorio e zootecnico, ma il trend dei prezzi vira al ribasso sia sul pronto che sul termine. Euronext in calo con il Dicembre sui 208 €/t (-4) ed il Marzo a 202 €/t (-7); deboli i prezzi nell’Est con il 76-11-220 Fob Costanza quotato a 213 €/t (-3) ed il “pronto” Fob Rouen 210 €/t (-7).

Settimana caratterizzata da segnali ribassisti dovuti alla concomitanza di un miglioramento dello scenario mondiale e di un euro in rafforzamento; la concorrenza estera torna prepotente e di fatto azzera l’interesse dal nord Africa per l’origine Comunitaria. L’evoluzione agronomica del raccolto 2021 procede bene ed a livello locale si registra qualche interesse dal settore molitorio e zootecnico, ma il trend dei prezzi vira al ribasso sia sul pronto che sul termine. Euronext in calo con il Dicembre sui 208 €/t (-4) ed il Marzo a 202 €/t (-7); deboli i prezzi nell’Est con il 76-11-220 Fob Costanza quotato a 213 €/t (-3) ed il “pronto” Fob Rouen 210 €/t (-7).

Mondo![]() Le recenti revisioni al rialzo delle produzioni di Russia, Canada e Australia hanno effetto deprimente per le quotazioni ma anche rivitalizzante per l’export da queste aree verso i paesi Emea (Europe, medio Oriente e Africa); l’ultima asta Egiziana è andata totalmente a favore di Russia e Ucraina. La Cina rivolge l’interesse al Canada e sulle pianure centrali degli USA giungono piogge ad alleviare la siccità dei “winter”. Nel Mar Nero la copertura nevosa è scarsa e questo crea qualche apprensione per il raccolto 2021. Prezzi Fob: l’Argentino “pane” a 263 $/t (+6), l’Australiano Soft White a 238 $/t (-5), il DNS Pacifico a 283 $/t (-7), ed il “milling” Russo sui 254 $/t (-1).

Le recenti revisioni al rialzo delle produzioni di Russia, Canada e Australia hanno effetto deprimente per le quotazioni ma anche rivitalizzante per l’export da queste aree verso i paesi Emea (Europe, medio Oriente e Africa); l’ultima asta Egiziana è andata totalmente a favore di Russia e Ucraina. La Cina rivolge l’interesse al Canada e sulle pianure centrali degli USA giungono piogge ad alleviare la siccità dei “winter”. Nel Mar Nero la copertura nevosa è scarsa e questo crea qualche apprensione per il raccolto 2021. Prezzi Fob: l’Argentino “pane” a 263 $/t (+6), l’Australiano Soft White a 238 $/t (-5), il DNS Pacifico a 283 $/t (-7), ed il “milling” Russo sui 254 $/t (-1).

Grano duro, i prezzi si consolidano

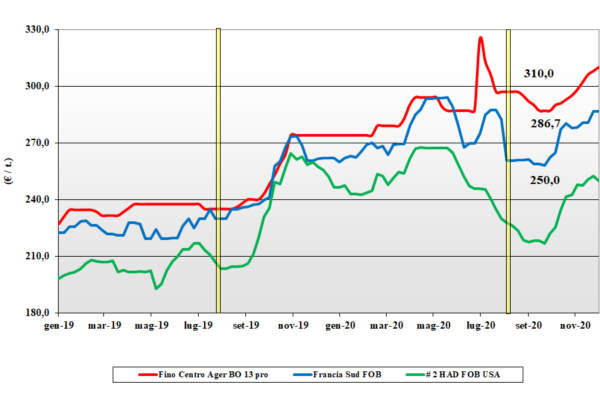

Italia![]() Continua il consolidamento dei prezzi, supportato dal progressivo calo di disponibilità dei rimpiazzi europei e dalla tenuta (anche se più incerta causa €/$) delle origini estere. La domanda e i consumi mediamente reggono mentre l’offerta si fa attendista anche per l’interesse di collocare il restante volume nel nuovo anno. Per pasta e semole l’evoluzione pandemica non fa paura ma non dà riferimenti certi su come sarà il gennaio-marzo. Le superfici di semina 2020 al rialzo e gli eco canadesi aumentano l’incertezza. Prezzi del “origine Italia” ben tenuti con il “Fino” Centro che vale arrivo Bologna un 310 €/t (+2) e su Milano un 311 €/t, con il franco partenza Foggia/Altamura statico sui 305 €/t.

Continua il consolidamento dei prezzi, supportato dal progressivo calo di disponibilità dei rimpiazzi europei e dalla tenuta (anche se più incerta causa €/$) delle origini estere. La domanda e i consumi mediamente reggono mentre l’offerta si fa attendista anche per l’interesse di collocare il restante volume nel nuovo anno. Per pasta e semole l’evoluzione pandemica non fa paura ma non dà riferimenti certi su come sarà il gennaio-marzo. Le superfici di semina 2020 al rialzo e gli eco canadesi aumentano l’incertezza. Prezzi del “origine Italia” ben tenuti con il “Fino” Centro che vale arrivo Bologna un 310 €/t (+2) e su Milano un 311 €/t, con il franco partenza Foggia/Altamura statico sui 305 €/t.

Europa![]() La disponibilità di volumi e qualità non sembra essere un problema per gli utilizzatori Comunitari, stante la crescente pressione dell’offerta mondiale e l’adeguato livello delle coperture di origine “locale” che in alcune aree, soprattutto di Spagna e Portogallo, si estende quasi a congiuntura con il raccolto 2021. I consumi a “km zero” restano nella media e sono poco influenzati dalla pademia mentre si registrerebbe una contrazione degli scambi intra-EU. In Centro Europa le condizioni agronomiche del nuovo raccolto sono buone. Prezzi: il francese “tipo Fino” vale sui 290 €/t FOB porto Mediterraneo.

La disponibilità di volumi e qualità non sembra essere un problema per gli utilizzatori Comunitari, stante la crescente pressione dell’offerta mondiale e l’adeguato livello delle coperture di origine “locale” che in alcune aree, soprattutto di Spagna e Portogallo, si estende quasi a congiuntura con il raccolto 2021. I consumi a “km zero” restano nella media e sono poco influenzati dalla pademia mentre si registrerebbe una contrazione degli scambi intra-EU. In Centro Europa le condizioni agronomiche del nuovo raccolto sono buone. Prezzi: il francese “tipo Fino” vale sui 290 €/t FOB porto Mediterraneo.

Mondo![]() Le ultime stime (private) della produzione Canadese parlano di un raccolto a ridosso dei 6,5 mio/t, +30% sul 2019 e +12% sul già buono 2018; per la qualità oltre l’80% è stato classificato “grade 2 or better” alto proteico. Le conseguenze si notano già con un minore interesse della domanda internazionale ma, a sostegno dei prezzi, arriva la chiusura dei “laghi Canadesi” e possibili “colli di bottiglia” logistici nel primo trimestre 2021. In Australia la produzione 2020 è prevista di ottima qualità con l’80% dei volumi di “grado 1”. Prezzi: il “grado 2 or better” si riposiziona sui 355-360 $/t (-10) Cif Italia.

Le ultime stime (private) della produzione Canadese parlano di un raccolto a ridosso dei 6,5 mio/t, +30% sul 2019 e +12% sul già buono 2018; per la qualità oltre l’80% è stato classificato “grade 2 or better” alto proteico. Le conseguenze si notano già con un minore interesse della domanda internazionale ma, a sostegno dei prezzi, arriva la chiusura dei “laghi Canadesi” e possibili “colli di bottiglia” logistici nel primo trimestre 2021. In Australia la produzione 2020 è prevista di ottima qualità con l’80% dei volumi di “grado 1”. Prezzi: il “grado 2 or better” si riposiziona sui 355-360 $/t (-10) Cif Italia.

Mais, incertezza sulla domanda

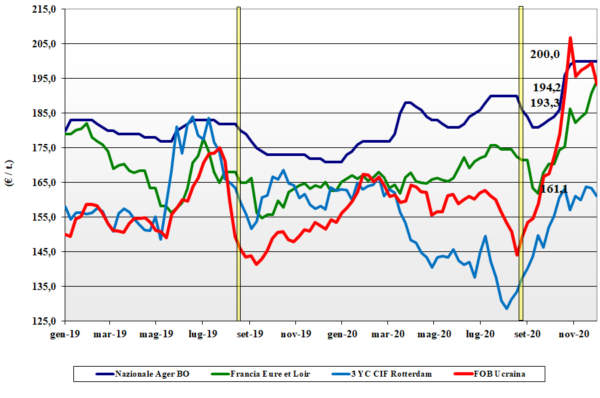

Italia![]() L'indeterminatezza della domanda e un limitato livello di scambi di fatto congelano le quotazioni sulle piazze nazionali. In aggiunta alla disponibilità di prodotto locale e all’offerta prevalente sulla domanda, si aggiungono prezzi meno tenuti per i rimpiazzi. Domanda zootecnica senza sviluppi di rilievo. Su Ager e Granaria prezzi “invariati”: il mais “con caratteristiche” reso destino Nord vale un 194 €/t con il “generico” a sconto di 3-4 €/t.

L'indeterminatezza della domanda e un limitato livello di scambi di fatto congelano le quotazioni sulle piazze nazionali. In aggiunta alla disponibilità di prodotto locale e all’offerta prevalente sulla domanda, si aggiungono prezzi meno tenuti per i rimpiazzi. Domanda zootecnica senza sviluppi di rilievo. Su Ager e Granaria prezzi “invariati”: il mais “con caratteristiche” reso destino Nord vale un 194 €/t con il “generico” a sconto di 3-4 €/t.

Europa![]() Nella morsa tra il calo dei grani ed il rafforzamento dell’euro, il mais ha vissuto una settimana difficile. L’attrattività dell’origine Comunitaria si riduce e gli scambi locali non vanno oltre il “pronto” anche per la tenuta dell’offerta restia a ratificare il momento di debolezza. Scambi intra-EU nella norma con buona domanda dalla penisola iberica. Raccolto 2020 confermato sui 62 mio/t con import stimato a 17 mio/t (minimo ultimo 4 anni) ed export a 3 mio/t (-37% sul 2019/20). Prezzi su Euronext il Gennaio e Marzo sui 187 €/t (-7); lo “spot” Fob Bordeaux a 194 €/t (-7).

Nella morsa tra il calo dei grani ed il rafforzamento dell’euro, il mais ha vissuto una settimana difficile. L’attrattività dell’origine Comunitaria si riduce e gli scambi locali non vanno oltre il “pronto” anche per la tenuta dell’offerta restia a ratificare il momento di debolezza. Scambi intra-EU nella norma con buona domanda dalla penisola iberica. Raccolto 2020 confermato sui 62 mio/t con import stimato a 17 mio/t (minimo ultimo 4 anni) ed export a 3 mio/t (-37% sul 2019/20). Prezzi su Euronext il Gennaio e Marzo sui 187 €/t (-7); lo “spot” Fob Bordeaux a 194 €/t (-7).

Mondo![]() Gli speculatori ed i fondi di investimento “consolidano i margini” riducendo le posizioni: la situazione non è più a rischio. L’evoluzione dei mercati è meno attraente anche se la Cina resta all’acquisto; le condizioni agro-meteo in Sudamerica migliorano e con esse le previsioni dell’offerta mondiale 2021 che riassorbe bene il “calo” Ucraino (ove i prezzi iniziano a scendere). In Brasile si attende che il secondo raccolto più che compensi il calo di superfici del primo raccolto. Prezzi reso Fob: l’origine Usa vale 218 $/t (-8), l’Ucraino un 232 $/t (-5), l’Argentino 228 $/t (-1) ed il Brasiliano 234 $/t (-6).

Gli speculatori ed i fondi di investimento “consolidano i margini” riducendo le posizioni: la situazione non è più a rischio. L’evoluzione dei mercati è meno attraente anche se la Cina resta all’acquisto; le condizioni agro-meteo in Sudamerica migliorano e con esse le previsioni dell’offerta mondiale 2021 che riassorbe bene il “calo” Ucraino (ove i prezzi iniziano a scendere). In Brasile si attende che il secondo raccolto più che compensi il calo di superfici del primo raccolto. Prezzi reso Fob: l’origine Usa vale 218 $/t (-8), l’Ucraino un 232 $/t (-5), l’Argentino 228 $/t (-1) ed il Brasiliano 234 $/t (-6).

Cereali foraggieri e oleaginose, soia ancora su

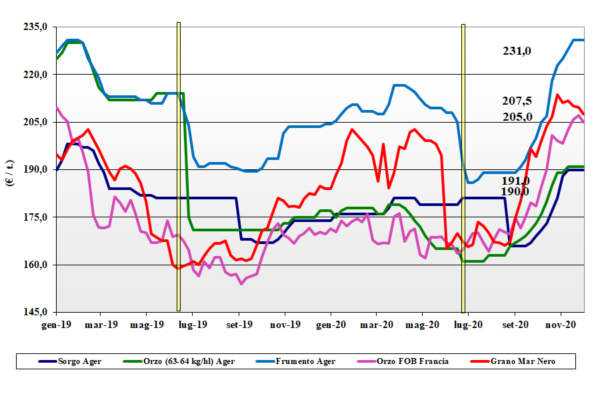

Italia![]() Cereali foraggeri: settimana all’insegna della stabilità nonostante il minore sostegno dai prezzi Comunitari ed esteri. Gli orzi pesanti valgono un 190 €/t. Il tenero si conferma tra i 212 €/t di Milano e i 227 €/t di Bologna. Il sorgo bianco sui 197-198 €/t. Oleaginose: lo soia si rafforza di 7-10 €/t nonostante l’inversione registrata sui mercati mondiali e l’euro in ripresa. L’origine nazionale arrivo Milano/Bologna a 437-440 €/t con l’estera sui 446/448 €/t.

Cereali foraggeri: settimana all’insegna della stabilità nonostante il minore sostegno dai prezzi Comunitari ed esteri. Gli orzi pesanti valgono un 190 €/t. Il tenero si conferma tra i 212 €/t di Milano e i 227 €/t di Bologna. Il sorgo bianco sui 197-198 €/t. Oleaginose: lo soia si rafforza di 7-10 €/t nonostante l’inversione registrata sui mercati mondiali e l’euro in ripresa. L’origine nazionale arrivo Milano/Bologna a 437-440 €/t con l’estera sui 446/448 €/t.

Europa![]() Cereali foraggeri: l’effetto ribassista del tenero si ripercuote su tutto il comparto anche se l’attività di scambio procede nella media verso i proti ed a livello locale; l’orzo francese Fob Rouen vale 200 €/t (-7) con il tenero UK Fob sui 208 €/t (-3). Oleaginose: il calo della soia ed il cambio €/$ deprimono i prezzi della colza più del supporto dal petrolio; l’origine francese a 410 €/t (-6) resa Rouen. Il girasole è stabile con adeguata domanda; l’alto oleico reso Bordeaux vale 500 €/t (+5).

Cereali foraggeri: l’effetto ribassista del tenero si ripercuote su tutto il comparto anche se l’attività di scambio procede nella media verso i proti ed a livello locale; l’orzo francese Fob Rouen vale 200 €/t (-7) con il tenero UK Fob sui 208 €/t (-3). Oleaginose: il calo della soia ed il cambio €/$ deprimono i prezzi della colza più del supporto dal petrolio; l’origine francese a 410 €/t (-6) resa Rouen. Il girasole è stabile con adeguata domanda; l’alto oleico reso Bordeaux vale 500 €/t (+5).

Mondo![]() Cereali foraggeri: un raccolto di orzo oltre le attese in Australia si somma alla debolezza dei grani USA per un mercato in evoluzione e alla ricerca di nuovi equilibri. L’orzo Fob Ucraina vale 215 $/t (+1) con l’Australiano a 208 $/t (-4); il Soft Red Winter Fob Golfo a 260 $/t (-15) e l’Ucraino a 249 $/t. Oleaginose: in Sudamerica il clima torna favorevole e la Cina rallenta il suo interesse; la soia perde terreno anche se la disponibilità non è eccezionale: l’origine Usa Fob Golfo a 473 $/t (-11); l’Argentina un 488 $/t (-10) e la Brasiliana a 519 $/t (-12).

Cereali foraggeri: un raccolto di orzo oltre le attese in Australia si somma alla debolezza dei grani USA per un mercato in evoluzione e alla ricerca di nuovi equilibri. L’orzo Fob Ucraina vale 215 $/t (+1) con l’Australiano a 208 $/t (-4); il Soft Red Winter Fob Golfo a 260 $/t (-15) e l’Ucraino a 249 $/t. Oleaginose: in Sudamerica il clima torna favorevole e la Cina rallenta il suo interesse; la soia perde terreno anche se la disponibilità non è eccezionale: l’origine Usa Fob Golfo a 473 $/t (-11); l’Argentina un 488 $/t (-10) e la Brasiliana a 519 $/t (-12).

{kind=link}