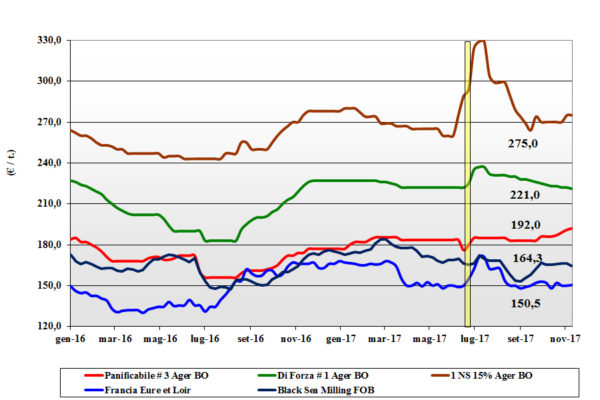

FRUMENTO TENERO

![]() ITALIA

ITALIA

La settimana ribadisce le stesse tendenze riscontrate da fine ottobre con i grani di forza nazionali stabili e di fatto invariati in presenza di una domanda limitata al “completamento” coperture sul brevissimo. Più tenuti e costantemente al rialzo i “misti” nostrani che cominciano a scarseggiare e trovano supporto trasversale dal settore zootecnico. I molini ricercano il grano “panificabile” per contenere i costi delle farine, ma l’offerta scarseggia e le quotazione salgono a 195-199 €/t arrivo; il “tipo Bologna”, pressato dalle alternative comunitarie, si conferma a 223-225 €/t reso molino. I grani di forza EU a 235 €/t arrivo con gli “spring” extra-EU fermi a 275 €/t.

![]() EUROPA

EUROPA

L’apprezzamento dell’euro sul dollaro e la forte concorrenza estera inducono gli operatori comunitari a calare le quotazioni per garantirsi parte delle aste Nordafricane. La domanda dei molini resta cauta nel coprire posizioni a futuro; l’offerta dà segni di ritenzione causa i bassi prezzi proposti sia localmente che verso i porti. L’Euronext il dicembre scende a 158 €/t (-2) e il marzo vale 163 €/t (-2). Francia: le semine completate e permangono buone condizioni agro-climatiche per un mercato interno tranquillo negli scambi nonostante il lieve calo della stima produttiva 2017. Resto d’Europa: l’export procede sia a livello intra-EU che sull’estero anche se l’attività non influisce sui prezzi ormai stabilizzati: i grani di forza invariati sui 225-235 €/t reso Italia con il 76-220-11 ormai saldamente oltre i 195 €/t reso destino.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il tono del mercato resta di debolezza con ampia disponibilità e forte concorrenza in prezzo tra gli esportatori. Non cambia il “supply-demand” USA e le semine invernali sono al termine con il 54% dei campi in ottime condizioni. In Russia la produzione sarà record a oltre 84 mio/t. In Brasile e India i governi cancellano le proposte di ridurre i dazi all’importazione (a protezione dei prezzi locali). Prezzi Fob: l’Argentino a 178 $/t (-2), il DNS Pacifico 284 $/t (-3), l’Aussie Soft White 210 $/t (-5) e il Russo 193 $/t (inv).

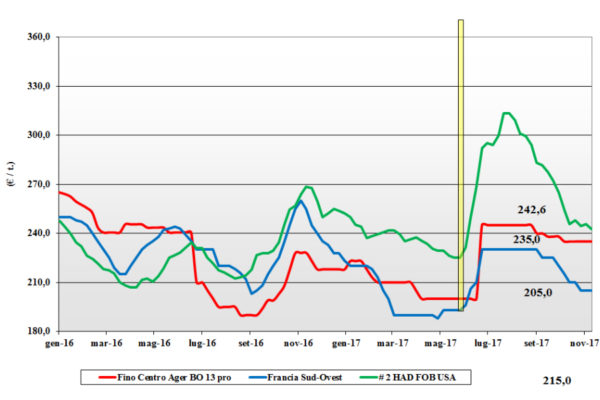

FRUMENTO DURO

![]() ITALIA

ITALIA

Il mercato ha trovato un suo equilibrio con la domanda stabile ma poco pressante e i detentori che vorrebbe accelerare le vendite e premono, creando di fatto un inusuale surplus di offerta a fronte delle poche richieste. La tendenza non pare cambiare causa la recente staticità commerciale delle alternative comunitarie (Francia e Spagna), con le origini estere che non fanno registrare nuovi affari di rilievo (preferendo le destinazioni Nord Africane). Da Nord a Sud le mercuriali quotano invariato con il Fino con 13% proteina attorno ai 230-235 €/t reso molino; i mercantili sempre a sconto tra i 10 €/t ed i 20 €/t a seconda di merceologiche e proteina.

![]() EUROPA

EUROPA

Sulle piazze Europee le quotazioni restano pressoché invariate stante la copertura dei molini e la difficoltà ad esportare in presenza di forte concorrenza da parte Nordamericana. Con le ultime stime di semina simili al 2016/17 a 2,8 mio/ha, preoccupa la situazione igrometrica in Spagna ove si evidenzia un calo del 50-60% dell’acqua nei bacini e condizioni siccitose ove si è seminato. In Francia le quotazioni languono con la domanda locale che si blocca e l’esportazione che latita; le semine sono già al 70%. Il CIF Italia per merce con buon tenore proteico a 230 €/t (inv).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Continuano le aste del Nord Africa con aggiudicazioni che vengono attribuite principalmente alle origini Canadese e Messicana. I bassi prezzi inducono gli operatori a coprire posizioni sul primo trimestre 2018, ma il sentimento non è di tensione. A breve si avranno i dati finali dall’Australia, ma ci si attende una sensibile riduzione dei volumi all’esportazione. Il Canada resta il solo esportatore e ci si attende una ripresa dell’attività di scambio anche sull’Europa, fatto salvo la decisione di Bruxelles sui pesticidi, già dai primi mesi del 2018. In USA la limitata disponibilità di prodotto non pare consentire esportazioni di rilievo sul 2017/18. Il grado 3 “qualità EU” si conferma nominale sui 300 $/t CIF Sud Mediterraneo.

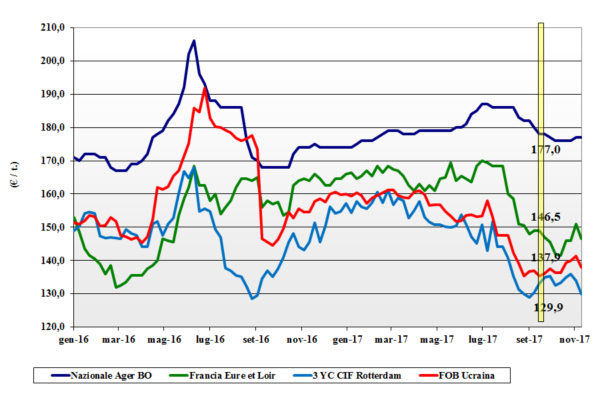

MAIS

![]() ITALIA

ITALIA

Dopo settimane di aumenti, su tutte le piazze nazionali i prezzi si fermano causa sia la preferenza della domanda verso gli alternativi cereali a paglia che per la maggiore pressione delle origini comunitarie. I casi di influenza aviaria riscontrati acuiscono la stasi negli approvvigionamenti del settore zootecnico che da settimane, ha sottoscritto gran parte delle coperture sul secondo semestre 2018. Da Bologna e Milano conferme di prezzo con il mais “generico” a 178 €/t arrivo e il mais “con caratteristiche” poco al di sopra dei 180 €/t; le origini comunitari “con caratteristiche” tra i 177 e i 185 €/t (inv) e gli esteri a 177-188 €/t base caratteristiche.

![]() EUROPA

EUROPA

Settimana senza cambiamenti di rilievo nelle quotazioni intra-EU con l’evoluzione valutaria che (riducendo il prezzo CIF degli esteri) ha contribuito al tono dimesso del mercato. La raccolta si avvia al completamento in tutte le principali aree con una stima di produzione sui 59,3 mio/t, inferiore al 2016/17 di un 1%. Gli scambi si limitano al completamento delle coperture sul brevissimo o all’esecuzione di contratti in essere. Francia: la produzione sarà tra i 13 ed i 14 mio/t, ma sulle piazze gli scambi sono ai minimi. Sull’Euronext la posizione gennaio scende a 155 €/t (-2) con il marzo un 160 €/t (-2). Resto EU: il raccolto 2017 si conferma inferiore al 2016 in molte are del Est Europa, ma le quotazioni restano plafonate dalla concorrenza estera; il reso Italia per mais “con caratteristiche” vale un 187 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Ulteriore flessione del 3% sul CBOT per il miglioramento del clima in Sudamerica e la stima si maggiori rese/ha in USA ove la raccolta è oltre il 96%; la possibile rimozione dell’IVA sui DDGS in Cina attenua in calo, ma nonostante i bassi prezzi in Brasile ed Argentina si attende un aumento delle superfici 2017/18, anche se il rischio de La Niña (nei primi mesi del 2018) mantiene incertezza sulle stime. Prezzi Fob: in Argentina 148 $/t (+2), in USA il 3 YC a 153 $/t (-4), in Brasile a 154 $/t (-2) con l’Ucraino a 162 $/t (-2).

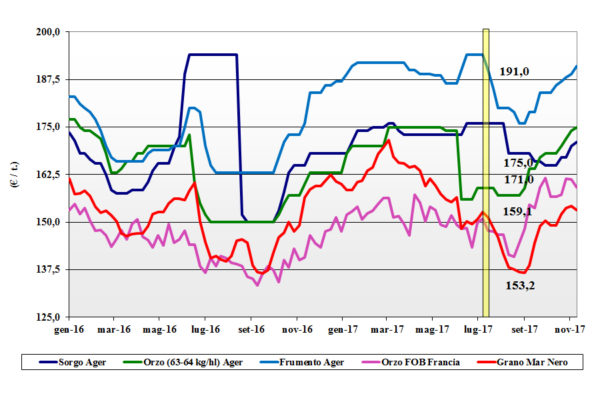

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali Foraggieri: la crescente richiesta mangimistica mantiene al rialzo il mercato dei “feed grains” e i riflessi sui prodotti locali continuano a produrre aumenti sia per i teneri, che oggi quotano oltre i 190 €/t (+2), che per gli orzi e il sorgo bianco che rispettivamente valgono un 176 €/t (+1) arrivo e un 171 €/t partenza.

Oleaginose: la soia nazionale cede da 1 (Ager) a 3 (Granaria) €/t sia per effetto valutario che per le positive notizie colturali degli esteri. L’origine locale quota tra 385 €/t e i 390 €/t con l’estera a sconto di 6-8 €/t, attorno ai 379 e 382 €/t.

![]() EUROPA

EUROPA

Cereali foraggieri: un’altra settimana di debolezza sui mercati per la perdita di competitività (causa €/$) all’export del prodotto comunitario. Sull’interno una domanda “discreta” non compensa il minore export e calano i prezzi sia gli orzi, in Francia quotati 159 €/t (-2) Fob, che il tenero “feed”, che in UK vale Fob un 163 €/t (-2).

Oleaginose: l’incertezza sulla produzione di olio di palma (la Niña) non compensa il sentimento depressivo derivante dal prezzo del petrolio e dalle stime di raccolta USA di soia: la colza cede terreno e la francese reso Rouen tocca i 370 €/t (-1). L’Euronext ha speculare tendenza e il febbraio scende a 375 €/t (-5) con il maggio a 377 €/t (-4); il girasole oleico in Francia a 345 €/t (-5) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali Foraggeri: stabilità sui mercati per gli orzi nonostante la ripresa della domanda: l’orzo Fob Mar Nero a 193 $/t (inv) con l’Australiano in lieve calo a 208 $/t (-1). I teneri sentono eccesso di offerta e la tendenza è per un riposizionamento al ribasso: il Soft Red Winter Fob USA a 189 $/t (-1).

Soia: sensibile riposizionamento al ribasso per il sommarsi dei dati rassicuranti della USDA ed il miglioramento agro-climatico in Sudamerica. Prezzi Fob: la USA a 372 $/t (-9), l’Argentina a 361 $/t (-10) e la Brasiliana a 382 $/t (-4); la colza Canadese scende a 425 $/t (-5) trascinata la ribasso dal “palma” e dalla soia.

![]() NOLI

NOLI

Oceanici: terza consecutiva settimana di debolezza dei noli con l’indice Baltic che perde un 5% e tocca i minimi da Ottobre. Le panamax cedono nel Pacifico, mentre nell’Atlantico la debolezza dell’area Sudamericana è contrastata dalla tenuta della richiesta dall’area Nordamericana e dal Golfo. Le supramax e le handysize perdono quotazione più in asia che nell’alto Atlantico e nel Mediterraneo ove la domanda (soprattuto Handysize) tiene. Quotazioni: le panamax dal Golfo sul Nord Europa a 30 $/t (inv); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 26 $/t (inv); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

FLASH

Russia: fonte Ministero agricoltura stima che l’export di grano 2017/18 possa raggiungere i 45 mio/t, con un incremento del 30% sul 2016/17. Egitto: fonte privata informa che un tribunale locale avrebbe sentenziato l’invalidità del decreto 2017 che consentiva l’importazione di grano con 0,05% di segale cornuta; in attesa di chiarimento la barriera fitosanitaria è tornata in vigore. Mar Nero: fonte CME informa che dal 18 dicembre p.v. saranno lanciati due nuovi “future” sulla piazza di Chicago regolanti il prezzo a termine del Grano Fob Mar Nero (origine Russa con 12,5% proteina) e del Mais Fob Mar Nero (origine Ucraina). Argentina: fonte Reuters informa sulla decisione di introdurre l’aumento del 50% delle tasse rurali nella provincia di Buenos Aires; le aziende sotto i 50 ettari (il 46% del totale) saranno esentate dall’aumento. Cina: fonte privata Cofco comunica l’intenzione di raddoppiare entro cinque anni l’import di soia dal Brasile attualmente sui 4 mio/ton anno. La Niña: fonte NOAA informa che in USA permane una condizione semi-siccitosa e che, causa il fenomeno de la Niña, le precipitazioni invernali potrebbero non essere sufficienti a ristabilire la giusta umidità nel terreno nelle Pianure del Dakota e del Montana.

del 16 novembre 2017.){kind=link}