Frumento tenero

![]() ITALIA

ITALIA

il mercato vive da settimane di pochi scambi e rivendite in attesa di una ripresa della domanda molitoria o di segnali di novità. Ricercati i “bianchi”, mentre i misti rossi ed i grani di forza trovano scarsa richiesta e si reperiscono a valori immutati rispetto alla scorsa settimana. L’andamento delle colture è buono e a rasserenare le prospettive anche i positivi segnali dall’Europa. I prezzi si confermano sulle piazze Italiane a con i nazionali di forza a 235 €/t partenza ed i misti rossi sotto i 200 €/t; stabili le quotazioni dei comunitari e degli “spring” da USA e Canada.

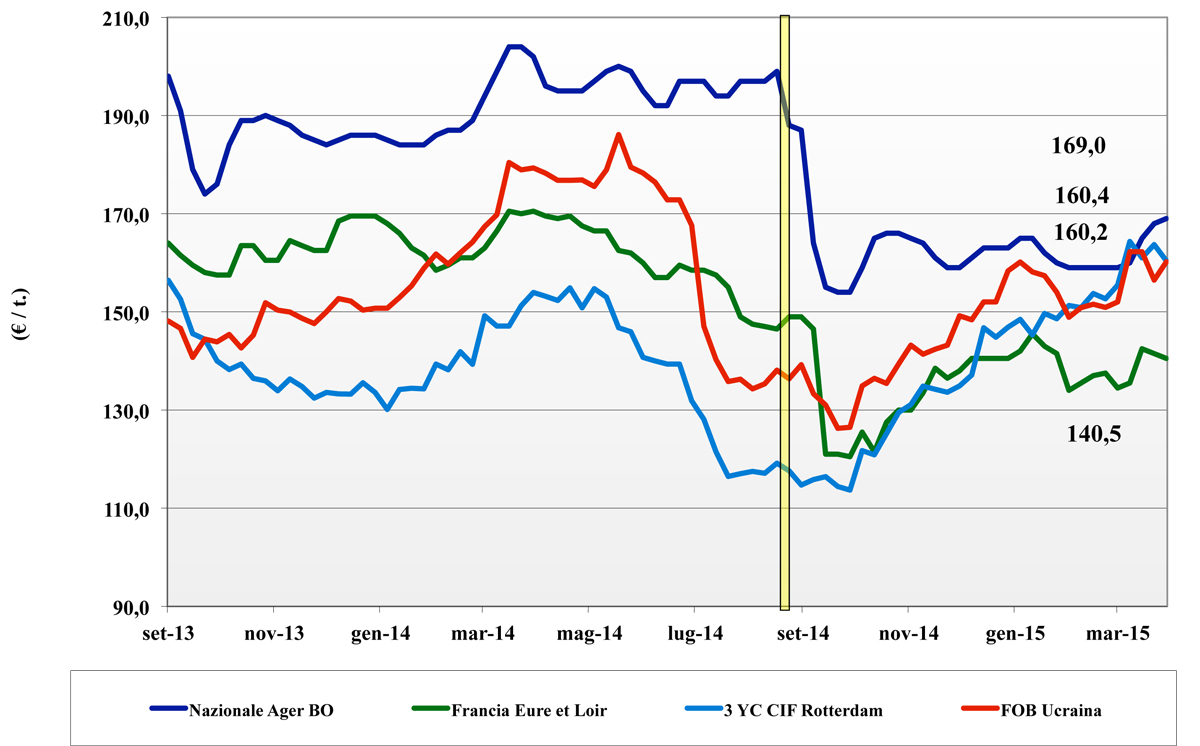

Frumento duro

![]() ITALIA

ITALIA

l’intero comparto mostra segni di debolezza con quotazioni al sensibile ribasso sul medio termine che si riflettono anche sul pronto. Il buon andamento colturale ed un clima che facilità le attività agronomiche primaverili, assieme all’ampia offerta comunitaria ed estera, impongono un costante trend al ribasso dei prezzi verso livelli del nuovo raccolto sotto i 300 euro/t reso molino. Il Fino perde da Foggia a Milano un 5–10 euro/t e vale sotto i 350 arrivo Nord; la domanda si mantiene il più possibile assente, stante il buon livello di copertura in essere, ma l’offerta di nazionale, al momento, trova piena collocazione e gradimento dai molini.

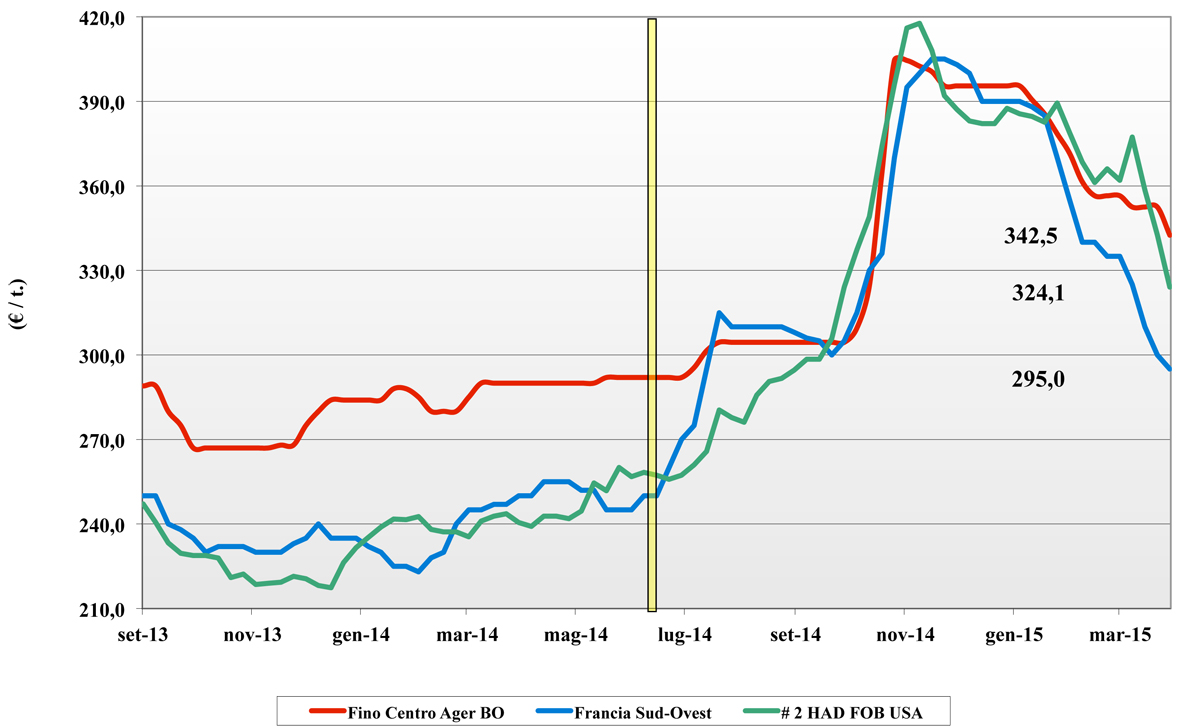

Mais

![]() ITALIA

ITALIA

ormai da settimane si registrano aumenti che però sono ancora inferiori al reale cambiamento di tendenza giustificato da minori intenzioni di semina sia in Italia che in Europa (a favore della soia?). La domanda ritiene l’attuale livello di prezzo attraente e vorrebbe allungare le coperture al primo semestre 2016, ma l’offerta guarda con fiducia ai prezzi dall’Agosto p.v. e si fa più guardinga a vendere allo scoperto. Milano quota 150 €/t (+2), mentre Bologna consolida un 169 €/t (+1); comunitario più 6-8 €/t e l’Ucraino più 20 €/t.

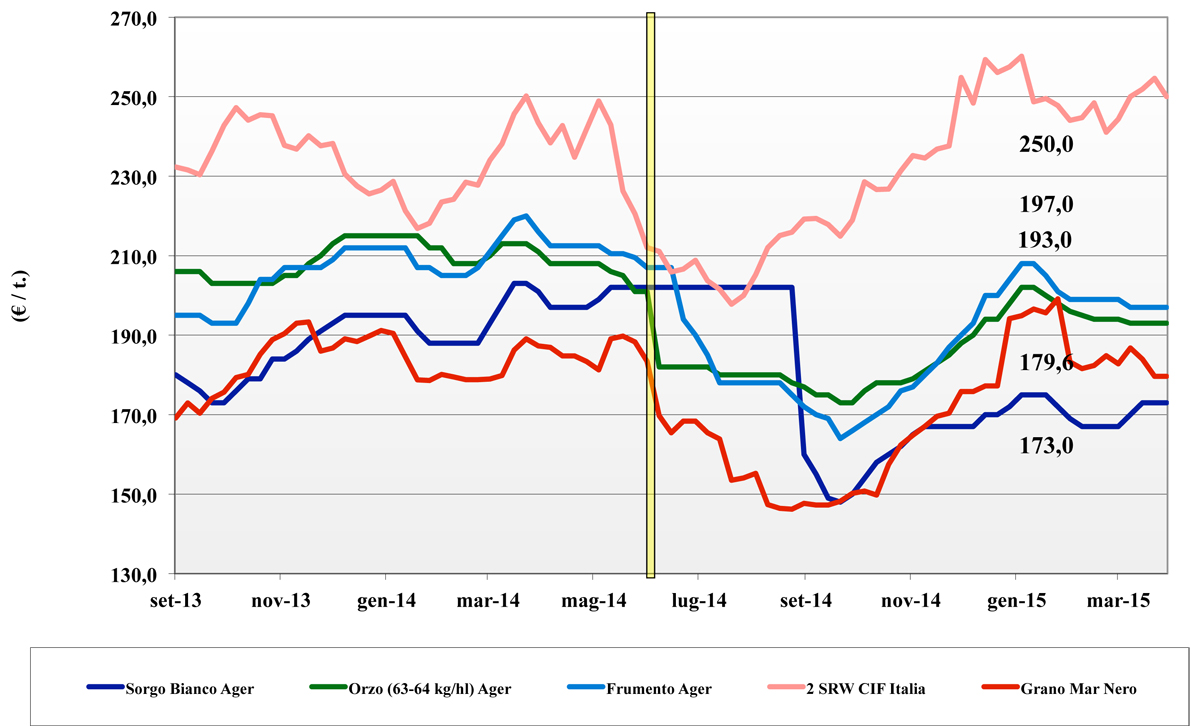

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: i movimenti del mais si riflettono anche sul settore mangimistico con tenuta sul pronto delle quotazioni di tutte le categorie, in attesa di capire come sarà la concorrenza comunitaria ed estera a partire dell’estate. La domanda è presente e l’orzo si consolida sui 190 €/t arrivo; il tenero a 195 €/t e il sorgo bianco sui 172 €/t. Oleaginose: l’euro il lieve flessione e lo scenario mondiale sempre più rassicurante conducono la soia nostrana sotto i 380 €/t (-2) e l’estera mantiene un premio di 7-8 €/t (-2).

{kind=link}