Frumento tenero

![]() ITALIA

ITALIA

la situazione produttiva 2015 procede al meglio e le prospettive di una nuova campagna con buona disponibilità e ampia scelta di origini (comunitarie ed estere) suggerisce alla domanda di operare coperture tecniche sul Luglio-Dicembre, ma di limitare le scorte sul breve periodo. Sulle piazze del Nord l’offerta è presente ma non trova altrettanta richiesta e le quotazioni si confermano sui livelli passati con i grani di forza ed i misti rossi che tengono quota 234 €/t e 195 €/t partenza; in lieve flessioni i comunitari e per effetto cambio gli esteri dell’area dollaro.

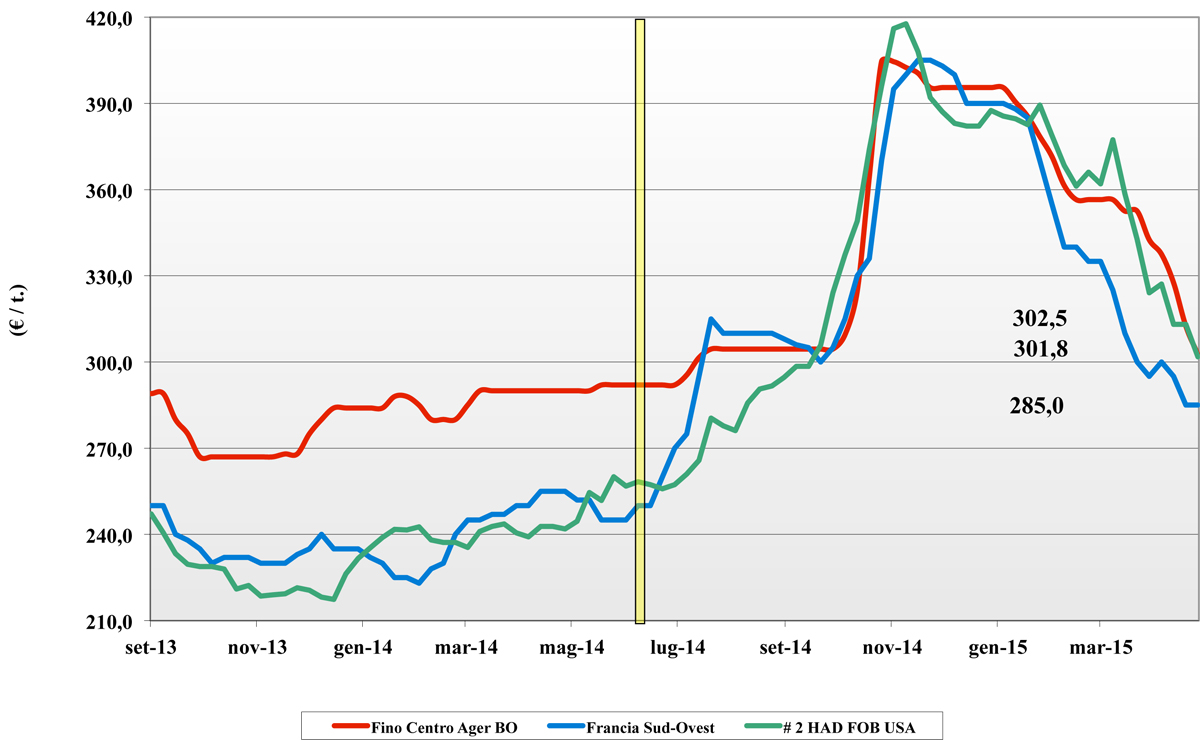

Frumento duro

![]() ITALIA

ITALIA

quotazioni in costante caduta di un 10 €/t alla settimana a rompere entro brevissimo il limite dei 300 €/t arrivo Nord (la Centro Sud lo è già da tempo). Le condizioni di crescita del nuovo raccolto procedono bene, ma sono le offerte di prezzo del comunitario ed estero a dettare la tendenza ribassista. Se si aggiunge che la domanda di semola resta stagnante, le prospettive lasciano intravedere ulteriori ribassi per un 10-15 €/t da qui a fine campagna per un prezzo del Fino arrivo sui 305-310 da Sud a Nord.

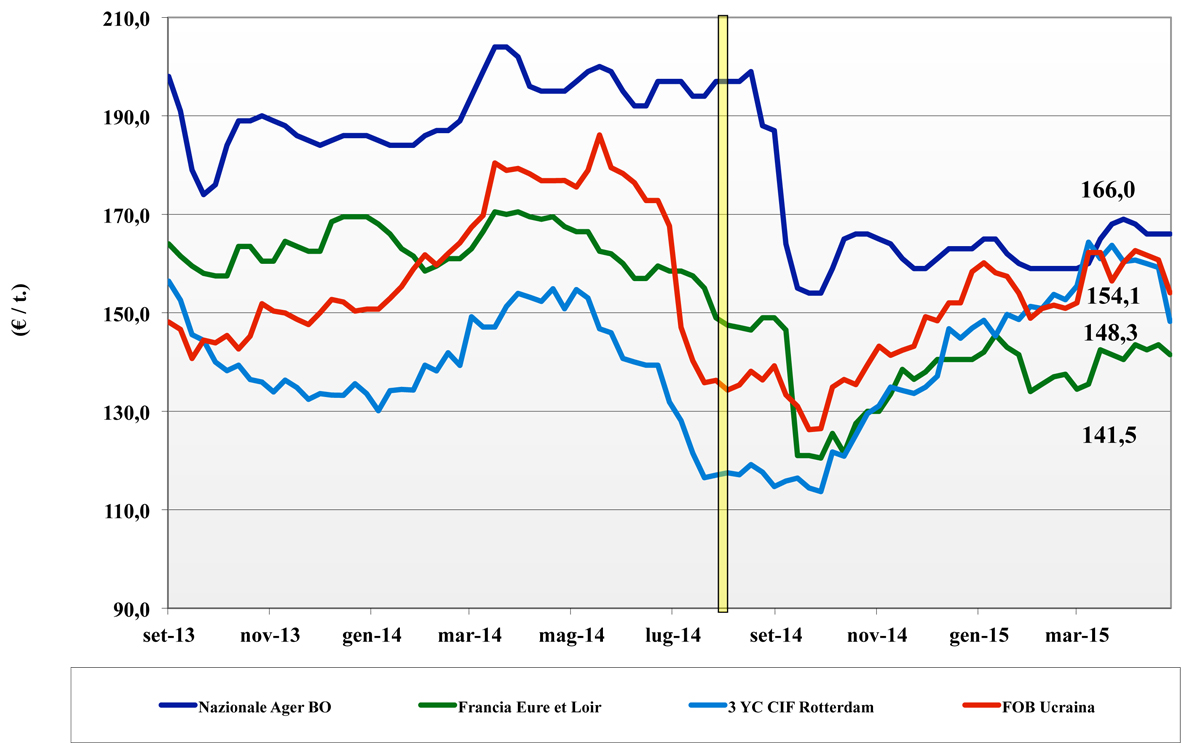

Mais

![]() ITALIA

ITALIA

come per l’intero comparto cerealicolo calano le quotazioni e ad aggravare il tutto arriva l’effetto trasversale del marcato calo dei cereali a paglia che sempre più spingono l’industria zootecnica verso possibili revisioni delle ricette. Il 2015 vedrà un calo di superfici a favore della soia, ma l’effetto passa in secondo ordine stante la pressione (da subito) dell’offerta comunitaria ed Ucraina ben presente su tutti i porti Italiani. I prezzi reggono su Bologna e cedono un nominale euro/t su Milano, ma si riduce di un paio di euro/t il premio tra il nazionale (163 arrivo) e le alternative, a premio, comunitarie (170 €/t) e l’Ucraino sui 182 (-2) €/t.

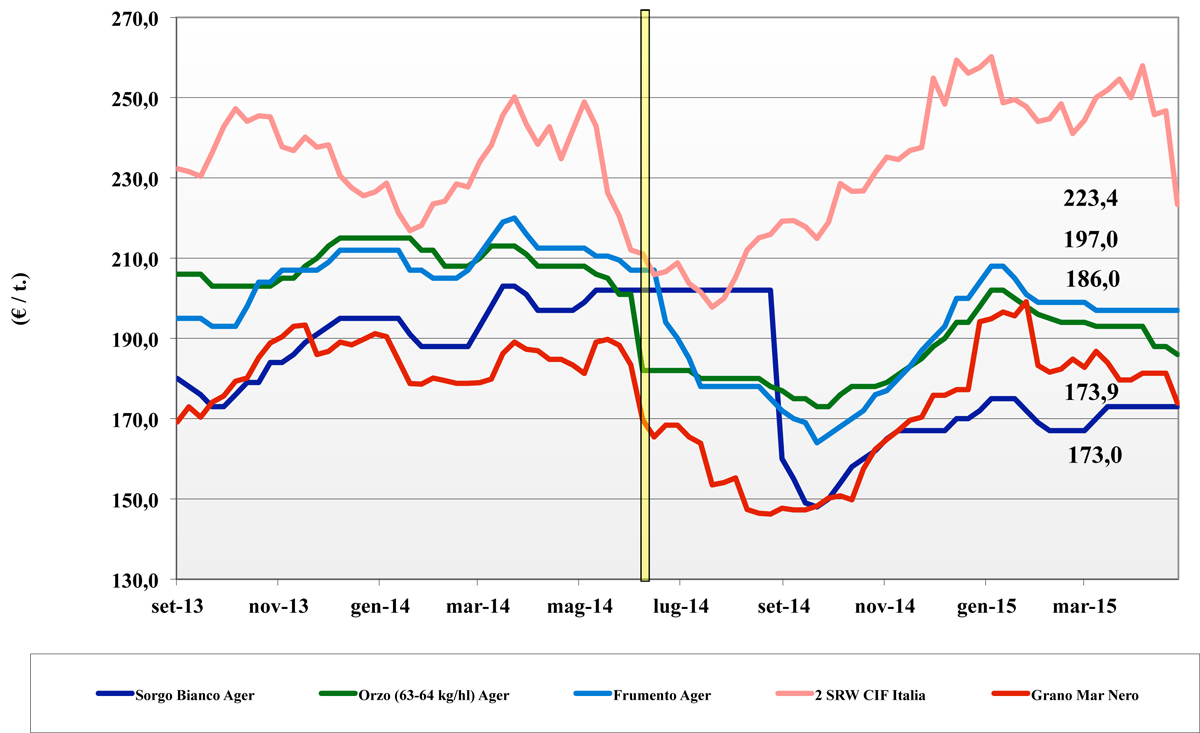

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: settimana all’insegna della limitata domanda (coperture già fatte da mesi) e dell’offerta locale e comunitaria che, in presenza di positivi progressi colturali “in campo”, porta ad una pesantezza che si riflette sugli orzi che cedono a 181 €/t (-2) arrivo; il tenero ed il (poco) sorgo bianco si confermano rispettivamente a 185 €/t e 172 €/t partenza. Oleaginose: in presenza di una stabilità nelle quotazioni (in dollari) internazionali, la soia si consolida sui livelli della scorsa settimana a 376 €/t con l’estera, nonostante il rafforzamento dell’euro, sempre a premio di 6-7 €/t.

{kind=link}