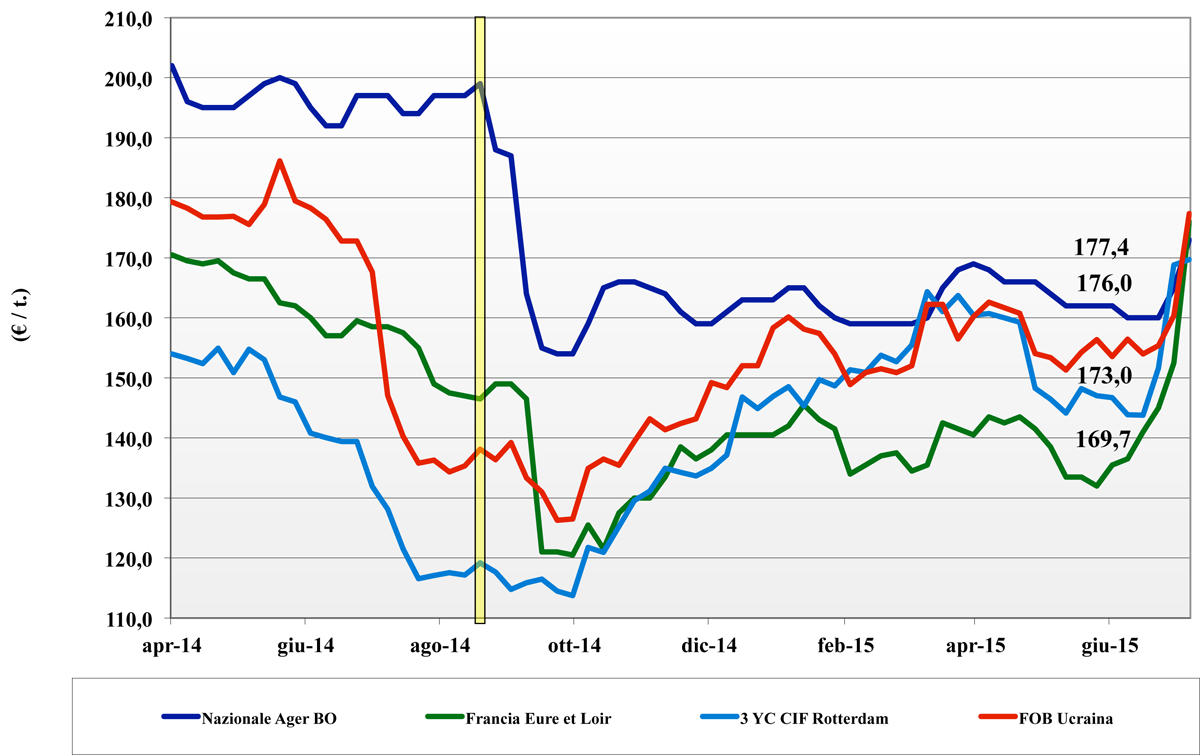

Frumento tenero

![]() ITALIA

ITALIA

si conferma un lieve incremento delle quotazioni che tuttavia si perde in un contesto di scarsa domanda. I molini hanno coperture sufficienti per operare senza affanno alla giornata e per contro l’offerta locale ed Europea più che copre al domanda esistente. La qualità dei grani misti al nord è mediamente buona, mentre al Centro si evidenzia dippiù una certa “rigidità” (alto P/L) che ne limita l’utilizzo in miscela. I grani di forza nostrani presentano caratteristiche eccellenti e sono ricercati dai molini. Sulle piazze del Nord le classi 2 e 3 crescono di un 2-3 €/t per prezzi partenza rispettivamente di 205 e 195; i grani forza aprono sui 230 €/t partenza con gli “spring” esteri stabili sui 290 €/t arrivo molino.

Frumento duro

![]() ITALIA

ITALIA

il mercato recepisce la forte tensione mondiale derivante dalla siccità Canadese e consolida aumenti tra i +22 €/t dell’Ager ed i +30 €/t delle borse del Centro-Sud. Qualitativamente il grano offerto compete alla pari con le (solitamente più costose) alternative comunitarie ed estere, ma il fattore chiave di questa crescente tensione è il comportamento attendista dell’offerta a fronte di una domanda sempre più nervosa e pressante. La campagna inizia nell’incertezza delle reali scorte e “coperture” dei trasformatori che hanno venduto semola fino a Dicembre a bassi prezzi e che oggi sono in difficoltà. Il Fino Nord vale oggi sui 335 euro/t mentre al Sud vale sui 350-355 euro/t (+10) partenza con sconti di 5 €/t per il buono mercantile e 10 €/t per il mercantile.

Mais

![]() ITALIA

ITALIA

più che tensioni entomologiche o tossiniche, il mercato sconta una richiesta di granella di qualità a fronte di volumi offerti che solo nella aree del Nord Est rispecchiano i criteri della domanda. La temporanea carenza di prodotto (fine campagna) e le sirene rialziste dall’Europa e dal mondo a cui si aggiunge la debolezza dell’euro, sostengono il mercato che trova un’inattesa impennata di quotazioni tra i +6 €/t di Milano ed i + 8 €/t di Bologna per un prezzo arrivo tra i 145-150 del Nord Ovest ai 170 del Nord Est; estero a premio dai 15 ai 40 €/t.

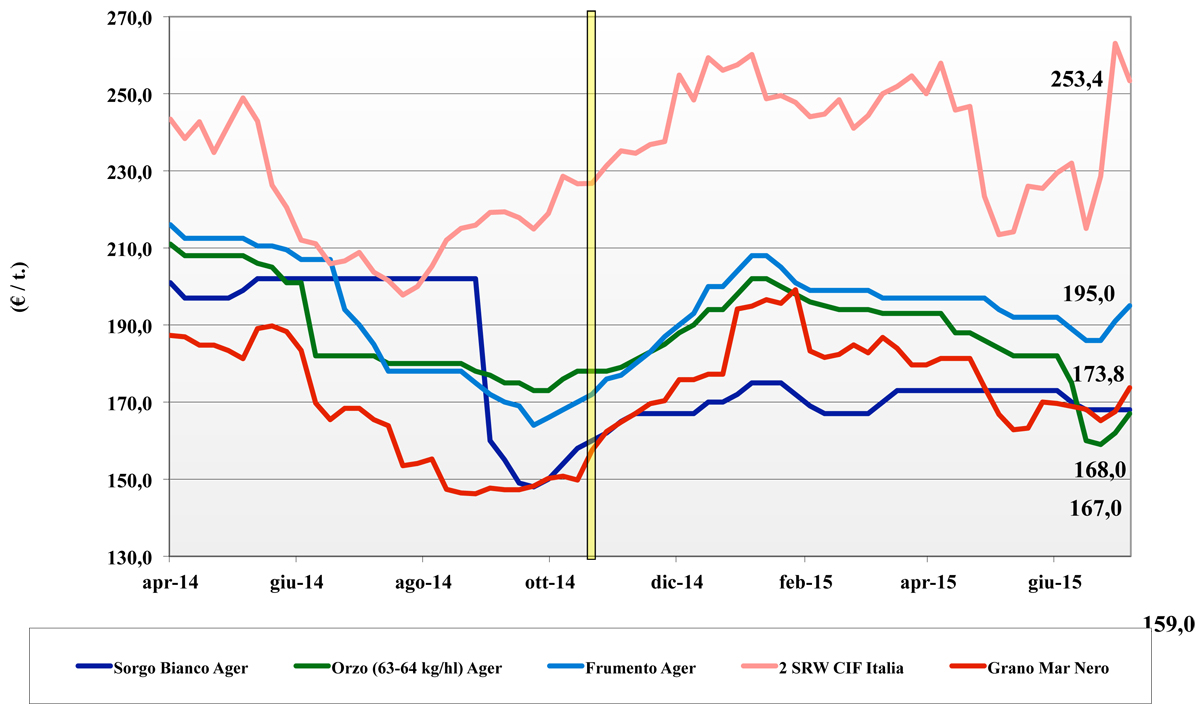

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: la lieve tensione dei teneri e del mais condiziona anche il comparto zootecnico che, alla luce della buona qualità dei raccolti Italia, consolida aumenti che vanno dai più 4 €/t dei teneri “feed” ai 5 €/t degli orzi pesanti; il sorgo non quota. Le quotazioni dell’orzo sono a 167 €/t arrivo; i teneri a 195 €/t arrivo ed il sorgo nominale sui 170 €/t partenza. Oleaginose: la tensione valutaria e del comparto oleario non provocano ulteriori incrementi di prezzo con la soia nazionale che vale sempre un 375 €/t partenza e le alternative estere a premio di 6-7 €/t.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 29/2015 L’Edicola di Terra e Vita

{kind=link}