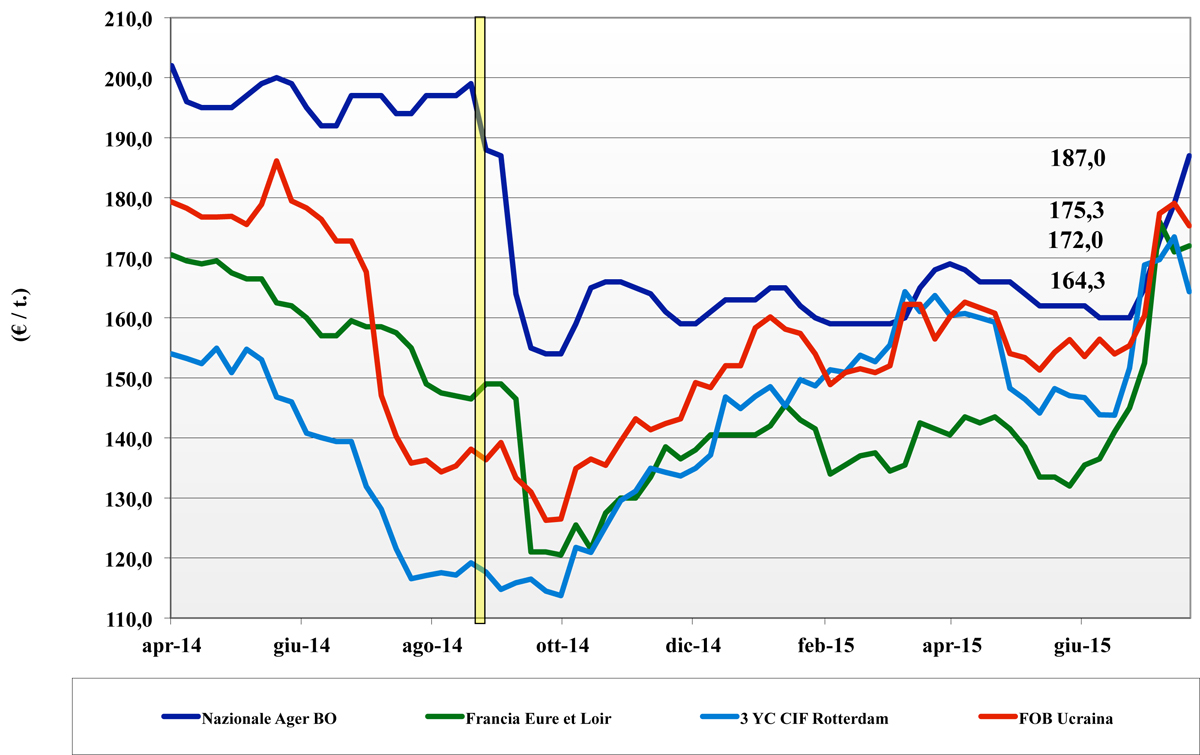

Frumento tenero

![]() ITALIA

ITALIA

lo scenario vive delle certezze di produzione e qualità Italia e attende con apprnsione la (possibile) conferma delle stime Europee. Sulle piazze si respira un clima di flessione dei prezzi dovuto essenzialmente alla concomitanza dell’offerta di prodotto locale e (a termine) comunitario, con quest’ultimo a prezzi aggressivi. La domanda resta ben presente e attiva con quotazioni che l’offerta non disdegna essendo in linea con le alternative da altre origini. Sulle piazze del Nord si registrano cali di 1-2 €/t per le classi 2 e 3 che valgono 200 e 190 €/t; invariati i grani di forza a 230 €/t che restano competitivi rispetto ai sostituti del Centro Europa.

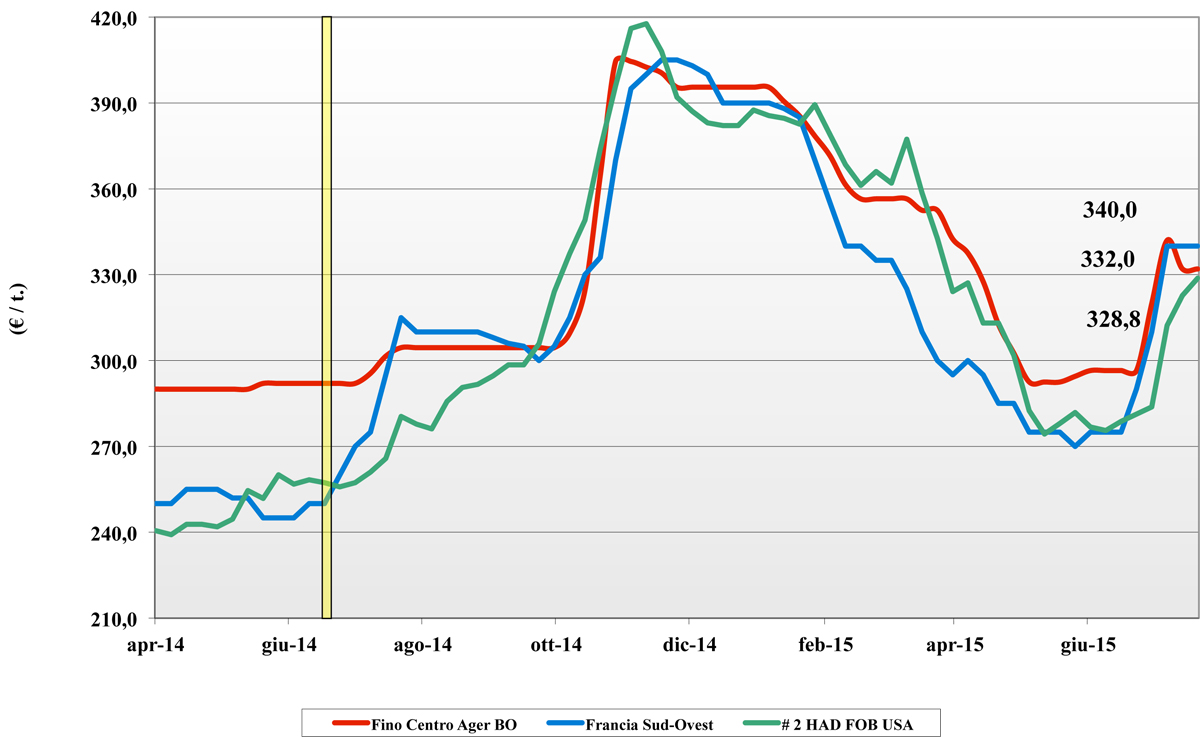

Frumento duro

![]() ITALIA

ITALIA

l’inatteso calo delle quotazioni al Nord trova pronto riscontro al Sud, ma il riallineamento ora potrebbe durare fino a dopo l’estate. Chiaro lo scenario del Sud Europa e in via di definizione quello Centro Europeo, il prodotto nazionale si colloca qualitativamente a ridosso dei migliori grani Europei. I molini restano attendisti, ma la l’offerta (con una certa volatilità di opinioni) non manca e di fatto eccede la richiesta mantenendo di fatto tutto “invariato”. A congelare le quotazioni anche la possibilità, sempre meno remota, di vedere volumi di duro nostrano prendere la via dell’export verso il nord Africa ove le aste sono in €/t superiori all’equivalenza dei 315 (Centro-Nord) / 330 (Sud) €/t pagati oggi partenza.

Mais

![]() ITALIA

ITALIA

la situazione resta stabile con la domanda di prodotto Nord-Ovest quasi assente e maggiore pressione sul prontissimo per le origini Nord Est (ossia con buone specifiche). La domanda zootecnica, entrata da settimane nel “periodo estivo”, preme soprattutto per ottenere garanzie di qualità e questo di fatto allarga la forcella di prezzo dell’origine Italia tra Ovest (sui 160 €/t) e l’Est (sui 185 €/t). Se la produzione si confermerà oltre i 7 mio/t (ma il caldo è un rischio) il mercato dovrebbe assestarsi sui livelli di poco superiori agli odierni con il sostegno di possibili minori produzioni in Centro Europa ed un basso euro/dollaro che riduce la competitività dell’estero.

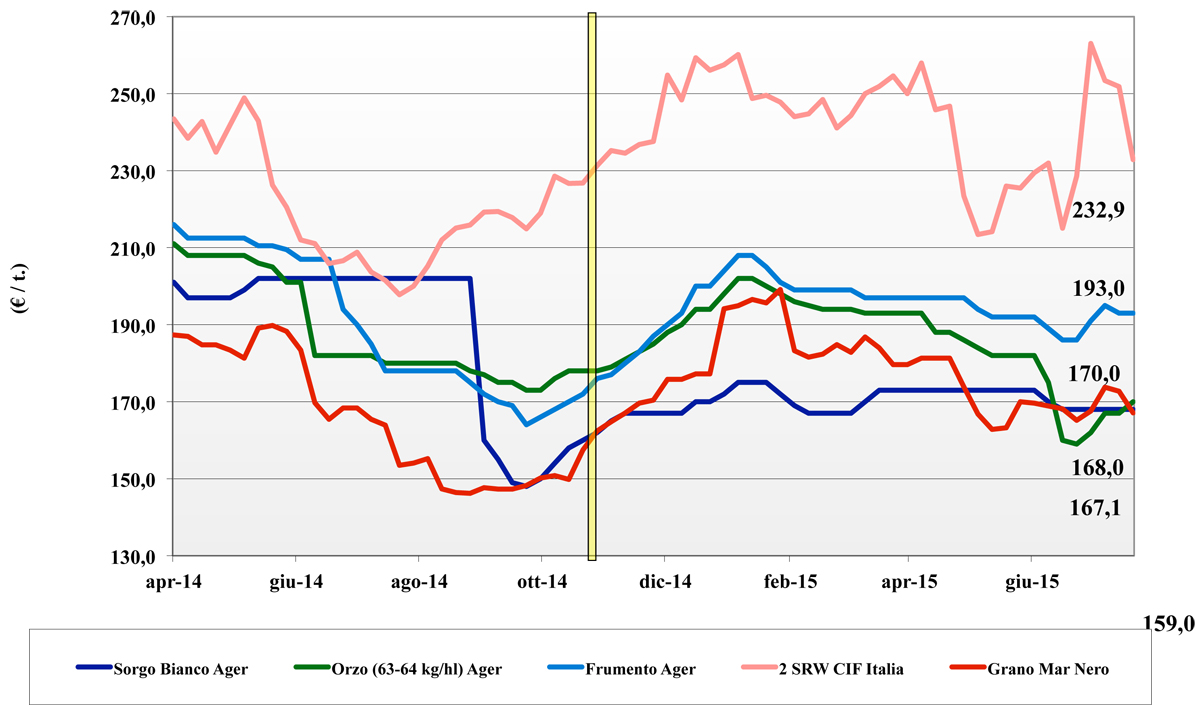

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: in assenza di punti fermi sul sorgo, il mercato vive degli scambi di tenero e orzo. Per i teneri il clima commerciale è più lasso con crescente pressione da parte delle origini Centro-Est Europee; per gli orzi situazione più tenuta per la buona qualità del prodotto locale e il supporto di prezzi elevati dal Centro Europa: orzo a 170-175 €/t arrivo (+3), tenero a 190 €/t (-3) arrivo. Oleaginose: settimana che vede compensarsi, a livello internazionale, le voci di mercato. Scambi regolari e quotazioni stabili a 378 €/t per l’origine nazionale con premio per l’estera sempre a 6-7 €/t.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 31-32/2015 L’Edicola di Terra e Vita

{kind=link}