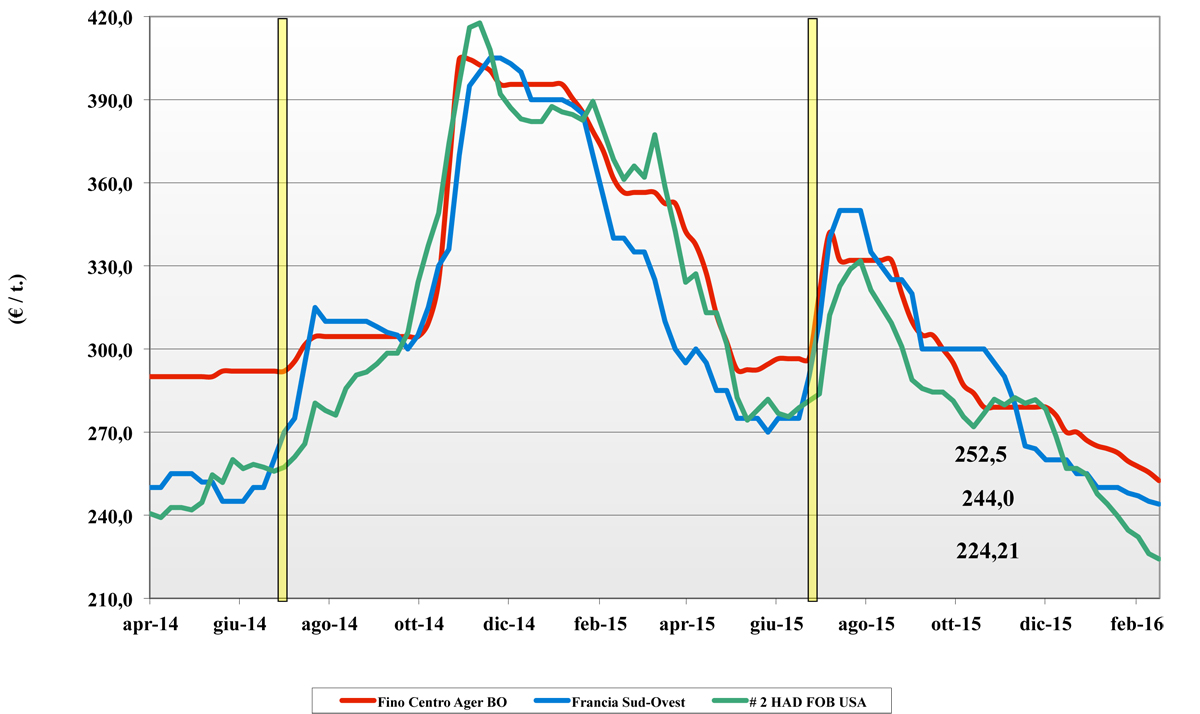

Frumento tenero

![]() ITALIA

ITALIA

panorama pressoché invariato con il nuovo raccolto che fa positivi progressi colturali ed una generale situazione ove la disponibilità eccede la domanda; il mercato permane debole per la discontinua richiesta dei molini e l’equilibrio non è ancora raggiunto con attesa di ulteriori cali di prezzo sul breve termine soprattutto per i teneri “misti” che cedono un 3 €/t e, da settimane, subiscono la pressione delle origini comunitarie. I grani di forza e superiori cedono anch’essi un 2 €/t, depressi dall’offerta di “qualità” Europea ed estera (anche per effetto valutario) che impongono la tendenza con quotazioni in calo dai 2 a 4 euro/t.

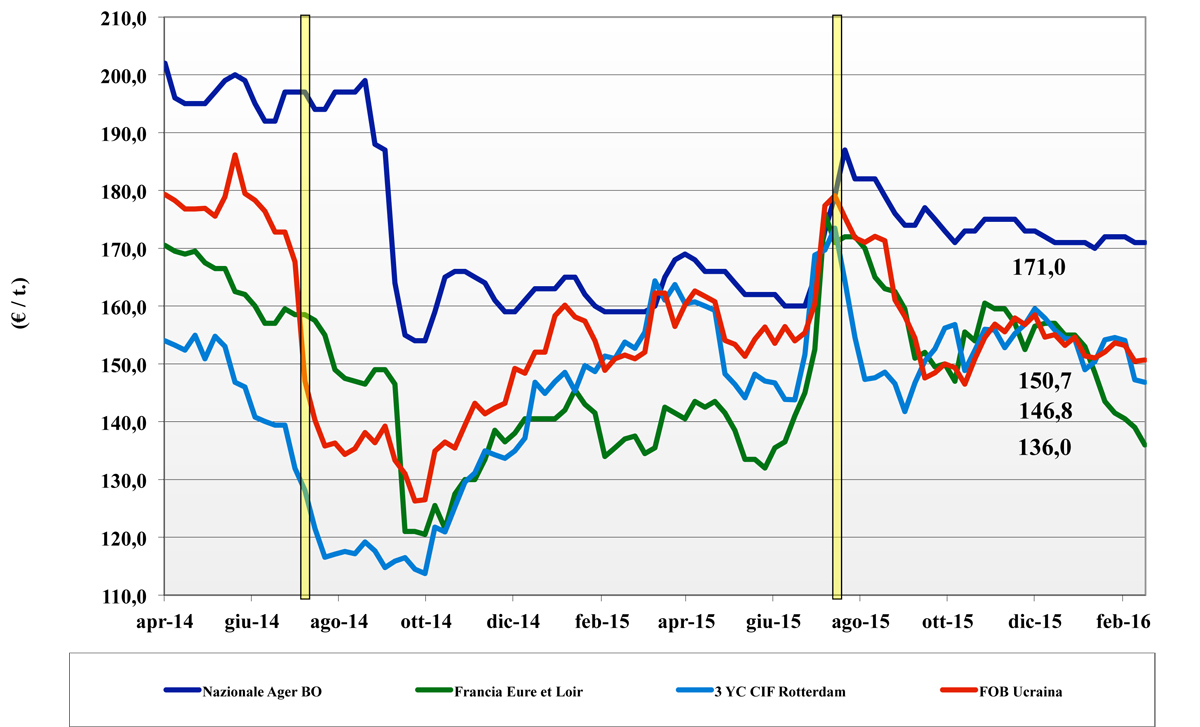

Frumento duro

![]() ITALIA

ITALIA

le prospettive raccolto Italia restano positive e le borse merci si allineano riportando differenziali riconducibili ai differenti costi di trasporto. Milano cede 5 €/t, Bologna 3 €/t e Foggia si mantiene “invariato” a sottolineare il baricentro commerciale nella regione Italiana più “eccedente”: le Marche. La richiesta dei molini è centellinata, ma sul Maggio-Dicembre si aprono spiragli commerciali con l’offerta comunitaria e mondiale più rigida e l’euro in indebolimento. Sul fronte prezzi i valori di 240-245 partenza sono molto vicini ai costi colturali (base rese/ha medie) e l’equilibrio di mercato si avvicina.

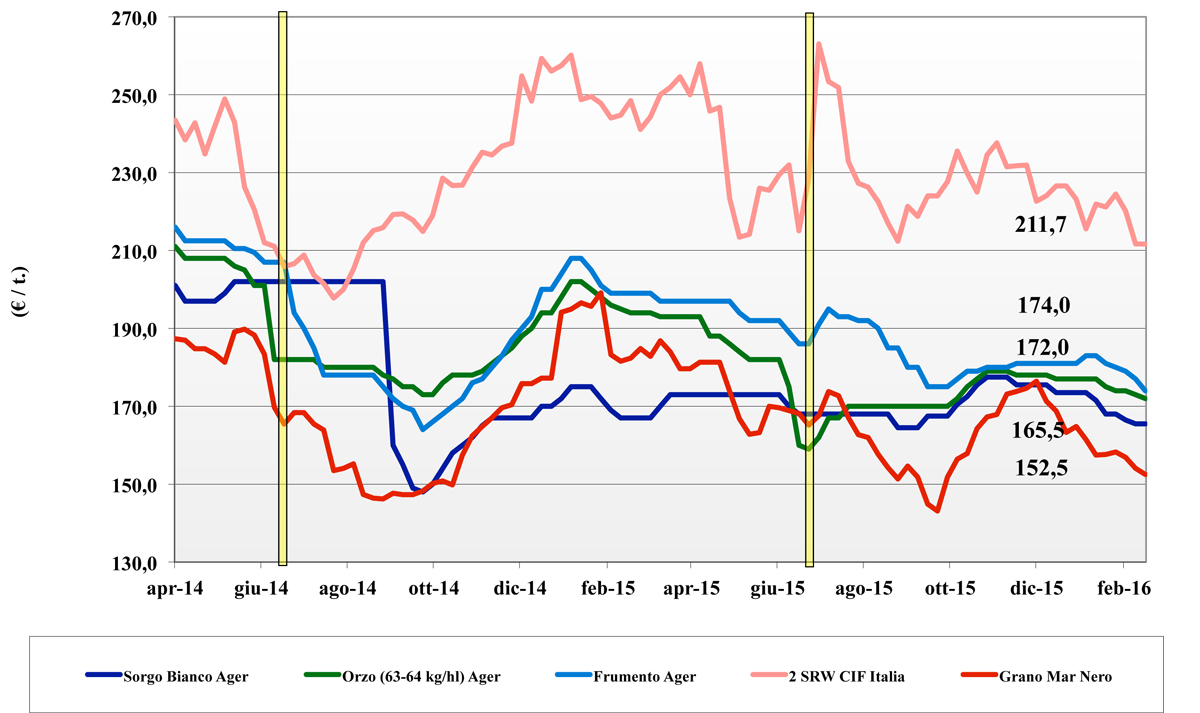

Mais

![]() ITALIA

ITALIA

ritorna la distonia di tendenza tra un mercato nazionale poco attivo negli scambi, ma “invariato”, ed l’offerta comunitaria che su Milano perde 3 €/t e su Bologna 2 €/t; il differenziale di quotazione tra locale, comunitario ed estero si chiude in 4 €/t, con rischio di preferenza da parte dei mangimisti per le origini estere con migliori “caratteristiche” rispetto al nostrano. Al Nord il “generico” Italiano vale arrivo 172 €/t, con premio per le caratteristiche superiori di 3 €/t; a 175 e 177 €/t si acquistano il comunitario o l’estero.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: non si arresta l’effetto depressivo dei teneri che condiziona al ribasso il mais e gli altri cereali a paglia. Con il settore zootecnico in crisi l’ampia offerta di prodotto comunitario impone cali al tenero di 3 €/t (sui 175 €/t arrivo), all’orzo di 2 €/t (sui 173 €/t arrivo) mentre il sorgo resta invariato a 166 €/t partenza. Oleaginose: il panorama mondale della soia e della colza restano tranquilli e l’effetto dollaro sui prezzi Italia ammortizzato in un più ampio contesto commerciale (noli, petrolio ..). La soia nazionale ed estera quotano “partenza” 331 €/t (-1).

Il commento completo sui prezzi europei e mondiali su Terra e Vita 8/2016 L’Edicola di Terra e Vita

e l’equilibrio di mercato si avvicina.){kind=link}