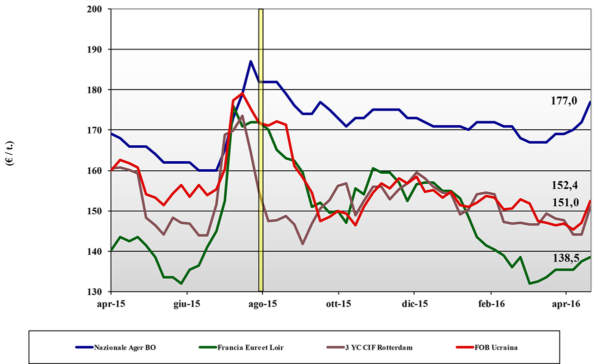

Frumento tenero

![]() ITALIA

ITALIA

il mercato si interroga sugli equilibri Europei ed internazionali che ne condizionano le quotazioni sia sul pronto che sul medio termine, più dell’esiguo livello di scambi registrati nella settimana. Se i grani di forza (ogni origine) si confermano, per i misti rossi la tendenza è di un lieve rafforzamento in simpatia con i prezzi del grano d’importazione ed uno scenario che vede i mangimifici acquistare il conveniente grano “ad uso alimentare umano”. Al Nord i grani di forza si confermano rispettivamente sui: 200 €/t e 190 €/t; i misti “classe 3” a 168 €/t (+2).

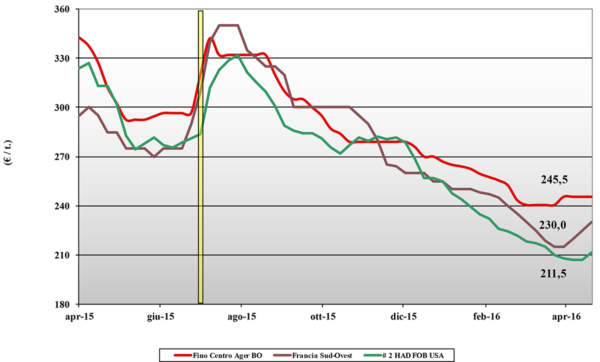

Frumento duro

![]() ITALIA

ITALIA

lo scenario resta essenzialmente immutato con la certezza di un buon livello di copertura dei molini (e relativa scarsa domanda) ed un’offerta attendista ed interessata all’evoluzione colturale delle prossime settimane: in Italia, Europa e Nord Africa. Al Nord si confermano i prezzi della scorsa settimana mentre al Sud si registra un assestamento al ribasso di 2 €/t ad allineare le quotazioni rispetto al Centro partenza. Qualche interesse per il nuovo raccolto, ma i prezzi richiesti non incontrano l’idea dei produttori. Il Fino vale partenza sui 240-245 €/t al Nord e tra i 230 ed i 240 euro/t al Centro-Sud Italia.

Mais

![]() ITALIA

ITALIA

l’influenza delle origini estere, il “weather market” mondiale ed il cambio euro/dollaro hanno destabilizzato una situazione di mercato più tonica ma, nei fondamentali, non da giustificare il repentino aumento di 5-7 €/t come registrato all’AGER Bologna. L’attuale quotazione (superiore al grano foraggiero) rischia di modificare ulteriormente le miscele zootecniche e gli scambi limitati rendono incerta la tendenza dei prossimi giorni. Il “generico” Italia oggi quota 178-180 €/t (+5) arrivo e le alternative comunitarie ed estere si uniformano a premio di 5 €/t.

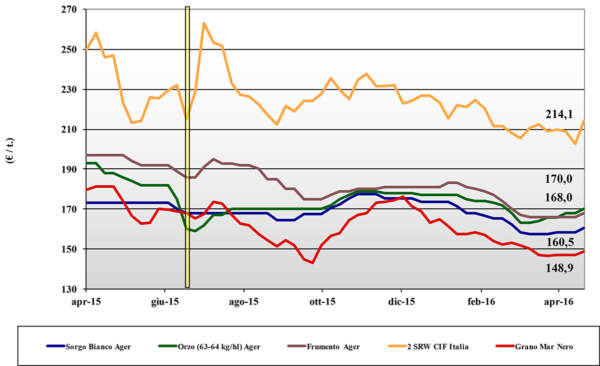

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: lo tsunami mais-soia crea tensione e, anche se con magnitudo inferiore, trascinano al rialzo di un 2 €/t anche gli orzi, il sorgo ed i teneri. La domanda del settore zootecnico resta debole e inferiore allo storico e questo rende precario ogni segnale di ripresa duratura. Il grano è offerto arrivo attorno ai 168-170 €/t; l’orzo è poco sopra i 170 €/t arrivo, ed il sorgo bianco oltre i 160 €/t partenza. Oleaginose: scenario sconvolto dal “weather market” in Sud America, con l’aggiunta di un euro indebolito e della speculazione sui “future”. La soia nazionale quota 366 €/t (+20) con l’estera che mantiene il minimo premio di 3 €/t.

IN CALCE:

Il commento completo sui prezzi europei e mondiali su Terra e Vita 17/2016 L’Edicola di Terra e Vita

{kind=link}