Frumento tenero

![]() ITALIA

ITALIA

i problemi qualità in Europa e Canada danno vigore ad uno scenario che tuttavia resta sì di ampia disponibilità ma che valorizza meglio il prodotto locale. In ripresa i grani di forza alla pari dei misti rossi in un contesto molitorio che evidenzia difformità sul livello delle coperture oltre il Dicembre 2016; i ritardatari ora sono sul mercato. Al Nord i grani di forza salgono di un 2 €/t per un arrivo sui 215 €/t; sempre arrivo i “bianchi” quotano a ridosso dei 175 €/t ed i “misti” sono prossimi a 170 €/t; gli “spring” prendono altri 5 €/t e valgono 255-260 €/t partenza porto.

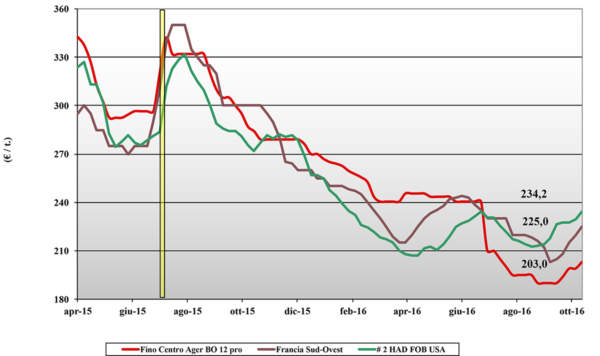

Frumento duro

![]() ITALIA

ITALIA

le prospettive per la produzione migliorano con la conferma della situazione comunitaria e la crescente presenza all’acquisto sia dei molini, finora attendisti ma solo in parte coperti di “nazionale”, che degli esportatori i quali eseguono contratti sul Nord Africa e richiedono partite di grano duro con specifiche che difficilmente troverebbero adeguata collocazione sulle nostre piazze. Sul’onda della ritrovata domanda, da Nord a Sud, i prezzi tornano a salire per un valore del Fino proteico (con tenore 13% e oltre) di almeno 218-220 €/t arrivo; i Mercantili restano a sconto dai 10 ai 20 €/t a ma con “volatilità” di prezzo spesso quotidiana.

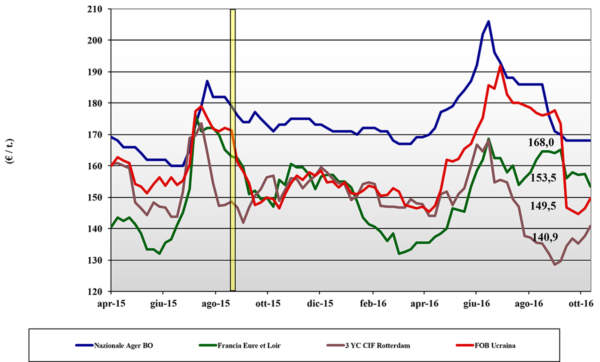

Mais

![]() ITALIA

ITALIA

continua il momento di stasi in un contesto di mercato estremamente delicato. L’ampia disponibilità di prodotto sia sul pronto che sul medio termine condiziona i prezzi che, anche in presenza di una ritrovata domanda, restano stagnanti per il nazionale con segnali di debolezza per le origini comunitarie; l’alternativa estera è molto volatile. Le quotazioni arrivo Nord del mais “con caratteristiche” cede un 2 €/t a 176 €/t con il “generico” invariato a 167-168 €/t; comunitari stabili a 178 €/t ed esteri in contrazione (nonostante l’euro debole) sui 185-190 €/t.

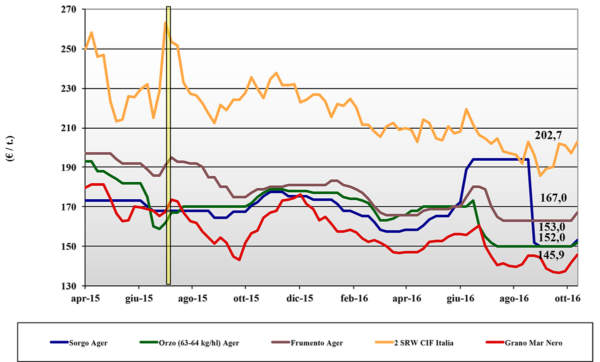

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: stabili su Milano ma in evoluzione sull’Ager Bologna ove il tenero recupera un 4 €/t, con sorgo e orzo a più 3 €/t. Lo scenario è comunque delicato con la domanda a corrente alternata per un prezzo del tenero a ridosso dei 170 €/t arrivo, e gli orzi (anche esteri) sui 158 €/t arrivo; il sorgo bianco vale 153 €/t partenza. Oleaginose: in ripresa la soia che recepisce in ritardo il (debole) mercato mondiale e l’euro/dollaro. La nazionale partenza torna sui 346 €/t (+3) con l’estera in ascesa a 360-363 €/t ed il girasole sui 310-315 €/t arrivo.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 42/2016 L’Edicola di Terra e Vita

{kind=link}