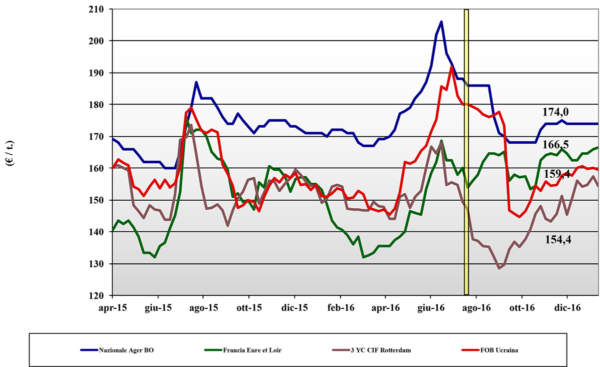

Frumento tenero

![]() ITALIA

ITALIA

la riapertura dopo le festività ha rivisto nuovo, anche se cauto, interesse per l’origine locale da parte di una domanda che fatica a trovare adeguato rimpiazzo qualitativo (e di prezzo) in Europa o all’estero. Sulle mercuriali si registra un leggero scollamento tra prezzi ufficiali e reali, con il misto rosso scambiato sui 188 €/t (+1), i “bianchi” sui 190 €/t ed i rossi di forza (richiesti per miscele con le origini estere) sui 235 €/t arrivo. Attività di scambio discreta da confermarsi sul breve con quotazioni del nostrano che resteranno volatili ma tendenzialmente più tenute. Esteri in ripresa.

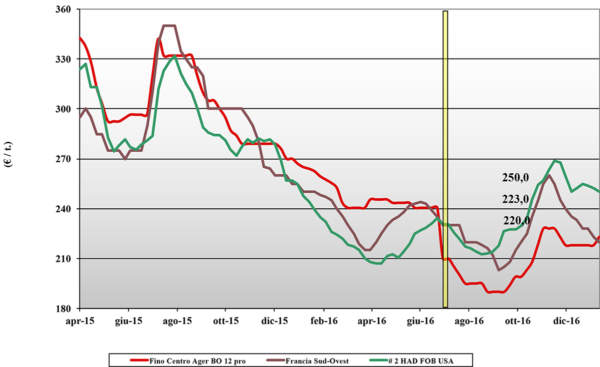

Frumento duro

![]() ITALIA

ITALIA

il nuovo anno conferma un buon livello di scambi con i molini molto interessati alle origini nazionali sia per motivi di salubrità che (soprattutto) di prezzo rispetto alle alternative comunitarie ed estere. Con l’inverno si riduce il flusso in arrivo ai porti e l’offerta nazionale trova più mercato con le borse merci a sottolineare il fatto con aggiustamenti di prezzo che portano al Nord il “Fino con 13% proteina” a 225-230 €/t arrivo, il “Fino generico” resta a sconto di un 5-15 euro/t con i Mercantili poco sopra i 200 €/t. Foggia non quota in attesa che si chiariscano i nuovi equilibri “post vacanza”, ma la domanda è presente e l’offerta incerta sul da farsi.

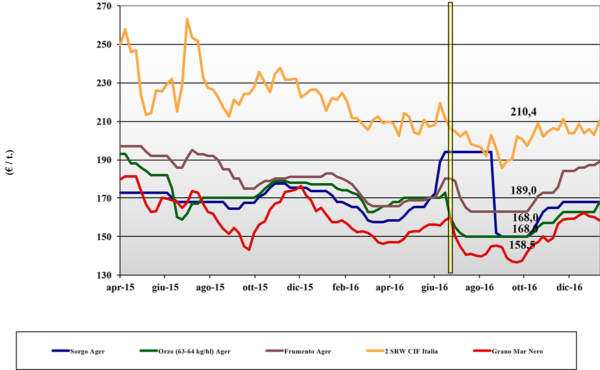

Mais

![]() ITALIA

ITALIA

scenario immutato dopo la riapertura natalizia con limitata domanda a fronte di una offerta presente ma non pressante. I mangimifici non sembrano cambiare le formule ed il consumo resta stabile con qualche incertezza sul breve con l’arrivo dell’inverno e (forse) maggiore interesse per il mais rispetto ai cereali a paglia. Il mais “con caratteristiche” stabilizzato sui 180 €/t con il “generico” a sconto di un 5-7 €/t; le origini comunitarie scontano i problemi di logistica e quotano oltre i 182 €/t con l’extra-EU in ripresa di 2 €/t a 188-190 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: la stasi nel settore zootecnico si traduce in pochi scambi. I teneri “ogni origine” hanno un certo interesse e quotano stabili sui 180 €/t arrivo mentre gli orzi nostrani, sui 175 €/t arrivo, soffrono la concorrenza delle alternative a minor prezzo di un 5-10 €/t; il sorgo segue la tendenza dei teneri. Oleaginose: quotazioni nominali, in attesa che riaprano le borse merci italiane, con la soia nazionale arrivo sui 395 €/t e l’estera quotata ancora attorno ai 415 €/t.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 3/2017 L’Edicola di Terra e Vita

{kind=link}