Il 2019/20, ormai al termine, a livello mondiale, è stato uno tra i più intricati a causa del terzo consecutivo anno di carestia in Australia, con ripercussioni sui mercati del grano e dell’orzo, e un raccolto di cereali in Usa-Canada a dir poco deludente, non tanto sui volumi ma sulla qualità della granella.

Articolo pubblicato come Primo Piano di Terra e Vita n. 20

Abbonati e accedi all’edicola digitale

In Europa il risultato è stato soddisfacente come volumi e caratteristiche, mentre dal Mar

Nero si è nuovamente avuta conferma del loro protagonismo in produzioni, qualità e vigore commerciale.

Con raccolti di grano tenero e orzo eccedenti gli utilizzi, il livello di consumi e gli scambi sono proporzionalmente cresciuti, ma non sufficientemente a evitare un ulteriore incremento delle scorte finali al maggio 2020; per il duro, al contrario, a fronte della solita domanda rigida, si sono registrati produzioni insufficienti con momenti di tensione commerciale e alla fine l’erosione del 20% degli stock di riporto mondiali.

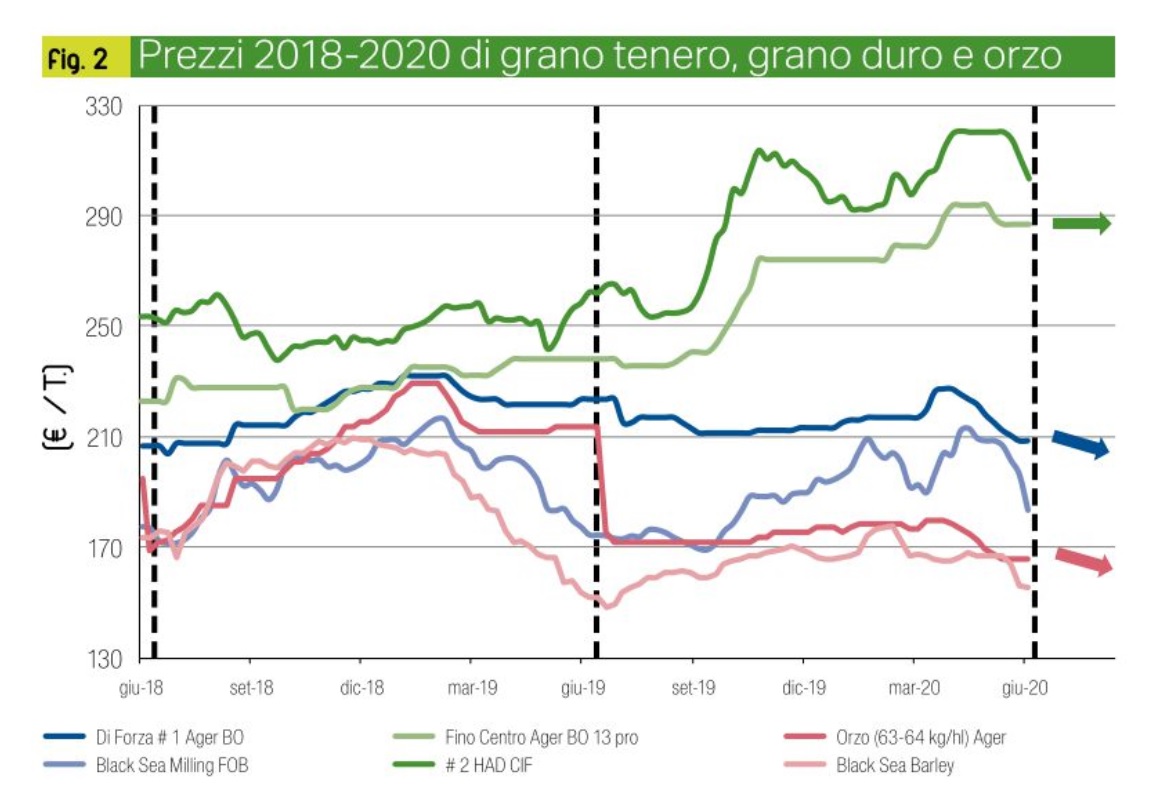

Quotazioni in altalena

Quotazioni in altalena

Globalmente i prezzi, dopo un primo semestre abbastanza scontato nell’evoluzione: calmi per orzi e tenero e burrascosi per il duro, con l’inizio del periodo Covid 19, hanno subito un rapido incremento per poi stabilizzarsi e da metà aprile (salvo il duro) iniziare una lenta fase di rientro verso i valori attesi per un’annata tutto sommato abbastanza positiva.

Focalizziamoci un attimo sull’Italia. Sulle nostre piazze si sono sì materializzati gli stessi fenomeni, ma con minore magnitudo in quanto gli operatori, da anni consci del deficit strutturale italiano, hanno sempre mantenuto la strategia delle “lunghe coperture”.

Gli effetti di un mercato del grano duro complicato e successivamente la crisi coronavirus sono state “sentite” ma anche “gestite” senza particolari traumi.

Solo per i grani di forza, con la temporanea chiusura dell’Horeca (hotel, ristoranti e catering), si è registrato un sensibile rallentamento nei consumi da marzo a maggio, con riporto sul luglio-settembre delle quote non ritirate anche a causa dei problemi e delle limitazioni logistiche durante le prime fasi della pandemia.

Graduale stabilizzazione

Detto questo, la nuova campagna è iniziata in un contesto che potremmo definire di graduale stabilizzazione, fatto salvo il cambiamento della domanda “post coronavirus” che porterebbe a ridisegnare la mappa dei consumi con meno ristoranti-pizzerie e più cibo da asporto.

La campagna commerciale 2020/21 di grani e orzo in Italia sarà legata a doppio filo, come ormai accade da anni, a quanto accadrà da qui a tre mesi in Europa, regioni del Mar Nero e resto del Mondo.

Piu che la tanto dibattuta evoluzione delle superfici investite, in calo nella Comunità ma globalmente in aumento, il fattore determinante è stato e resterà fino al termine della trebbiatura l’andamento climatico: siccitoso dalle semine fino a tarda primavera e, da qualche settimana, pericolosamente caldo-umido con precipitazioni proprio a ridosso dell’inizio della raccolta.

Se la siccità invernale ci ha obbligato a una progressiva revisione al ribasso delle produzioni in Italia e Ue, le recenti (e future?) piogge fanno sorgere tra gli operatori dubbi e timori a riguardo delle caratteristiche merceologiche (peso specifico e chicchi danneggiati) e molitorie (valori reologici) dei nostri grani.

Queste semi-certezze agro-climatiche si intrecciano con altri dubbi commerciali non meno rilevanti e riassumibili in alcune domande: come riprenderà la domanda internazionale e quella Italiana, non appena avremo smaltito le “quote” slittate avanti da marzo-aprile 2020? Come si ricompatterà l’offerta mondiale dopo settimane di: tensione e accaparramenti, politiche protezionistiche del Mar Nero, ed elevata volatilità sulle borse a termine (nate per calmierare i mercati ma oggi volano emotivo e speculativo delle nuove economie)?

Italia ‘manzoniana’

Italia ‘manzoniana’

Il panorama mercantile dell’Italia resta manzoniano, “vaso di coccio” tra i vasi di ferro mondiali, ma si sta delineando, alla luce di: produzioni 2020 inferiori alle stime invernali; un notevole livello di copertura (anche per lo slittamento quote) degli utilizzatori; una domanda sul pronto e sul breve termine che torna gradualmente a dare tono agli scambi.

Se a oggi le notizie dai campi restano quali-quantitativamente buone per orzi e grani, sarà l’atteggiamento della domanda locale il grande enigma per la prossima campagna. Ci si chiede se gli acquisitori manterranno la consolidata strategia delle lunghe coperture a evitare futuri “tsunami virologici” o se, alla luce di un mercato potenzialmente volatile cercheranno di limitarsi a gestire il “pronto” per cogliere, nei trimestri centrali dell’annata, le opportunità di acquisto “last minute” allorché sui mercati arriveranno le (abbondanti?) produzioni dell’Emisfero Sud e si ricreerà un quadro commerciale più equilibrato?

In un modo o nell’altro il “deficit Italia” dovrà essere colmato e la sensazione è che ciò possa avvenire in linearità con le ultime due campagne ove sale la percentuale delle importazioni di grani teneri e duri extra-Ue, mentre per gli orzi la quasi totalità degli arrivi resterebbe da origini Ue (fig. 1).

Cercando come ogni anno di stimare l’andamento sul breve termine dei nostri mercati, cominciamo a scrutare cosa si scorge nella “sfera di cristallo”.

Prima cosa che possiamo intravedere è l’atteggiamento della domanda.

Sia a livello Europa-mondo che Italia gli operatori non dovrebbero mutare atteggiamento, continuando a mantenere alto il livello di copertura dei fabbisogni sul breve-medio termine, ridando tono e brillantezza agli scambi dopo lo “stop & go” dell’ultimo trimestre.

Tenero e duro disponibili

Sul fronte della disponibilità di grani teneri e orzi quello che si avverte è un panorama confortante con raccolti mondiali in aumento sul 2019, nonostante il calo delle rese ettaro in Europa dovuto alla siccità invernale, e scorte importanti.

Si delinea così l’adeguata offerta 2020/21 di orzi e grano tenero; questo anche alla luce della lieve contrazione dei consumi globali e nonostante l’aumento delle scorte mondiali presso i magazzini cinesi e quindi non disponibili per il mercato mondiale in caso di necessità. Ruotando la sfera a focalizzare orizzonti e scenari del grano duro, l’immagine si fa meno nitida a causa di una produzione mondiale 2020 che, per il secondo anno consecutivo, sarà inferiore ai consumi e di scorte iniziali relativamente basse e qualitativamente insufficienti a compensare un’altra annata “imperfetta”.

Da ultimo, prima di azzardare tendenze di prezzo, il fattore “fabbisogno di qualità”. Qui è bene ricordare che il 2020 inizia con scorte di grano e orzo mediamente buone e che a oggi le sole conferme negative a riguardo dei nuovi raccolti, vengono dall’eccesiva volpatura dei grani duri spagnoli (principale fonte europea eccedentaria assieme a Francia e Grecia) in quanto la siccità (se non disastrosa) è sì portatrice di minori rese/ettaro ma anche di migliore qualità molitoria della granella.

Duro ‘a rischio’

Azzardando delle conclusioni - senza dimenticare la rilevanza sui prezzi dei cereali in Italia di fattori esogeni come la quotazione dei carburanti e dei noli marittimi, e non ultimo la volatilità dei cambi valutari (spesso si paga in euro un cereale acquistato in dollari Usa da produttori canadesi o ucraini...) - il 2020/21 per gli orzi e per il grano tenero dovrebbe aprire e mantenersi tranquillo come andamento e quotazioni, mentre per il grano duro il corso resterà ad alto rischio fino a dopo l’estate quando si cominceranno ad avere dati e responsi dal campo sulle produzioni statunitensi e canadesi che, per ridurre l’attuale tensione, dovranno essere... “ottime e abbondanti”.

Copa-Cogeca, meno frumento in Europa

Poco grano e ancor meno colza in Europa. Mentre le mietitrebbie in Italia hanno appena cominciato a far girare i loro battitori arrivano da Bruxelles le previsioni continentali su cereali e semi oleosi.

Sono quelle del Copa-Cogeca (l’organismo che raggruppa le professionali agricole e le centrali cooperative europee). E non sono straordinarie.

Per i cereali, la produzione totale dell’Ue-28 dovrebbe raggiungere la media dei cinque anni precedenti, con circa 305 milioni di tonnellate.

Tuttavia, per il frumento, una netta diminuzione della produzione totale di 11,5% è prevista a causa del duplice effetto della diminuzione delle superfici (-3,5%) e del basso livello delle rese sia sul fronte del grano tenero che su quello del duro (-8,3% ).

Le semina autunnali sono state fortemente influenzate dalle piogge, tanto che in diversi casi il grano è stato sostituito con orzo primaverile o mais.

Per Jean-François Isambert, presidente del gruppo di lavoro per i cereali di Copa-Cogeca, «anche se non mancano le incertezze di fronte a previsioni iniziali come queste, siamo estremamente preoccupati per l’impatto della diminuzione della produzione di grano, che peraltro si combinano con le stime sioni recessive dell’economia globale e, più nelle specifico, con quelle relative al calo dei redditi dei produttori di cereali nella campagna di commercializzazione 2020/2021».

Se il grano europeo non ride,

peggio sembra andare ai semi oleosi.

Il Copa-Cogeca stima una produzione totale dell’Unione europea a 28 Paesi destinata a continuare a diminuire e scendere al di sotto dei 30 milioni di tonnellate.

Calo dovuto principalmente alla diminuzione (4,5%) della superficie a colza, tarpata dalla siccità in alcuni paesi e dalle piogge eccessive al momento della semina autunnale in altri.

Le rese sono stimate stabili. Ciò dovrebbe è portare a una produzione complessiva di colza nell’Ue attorno alle 16,3 milioni di tonnellate.

Duro, in Puglia e Basilicata rese medio-basse e qualità alta

Rese medie piuttosto basse, qualità elevata con proteine alte. È questo il primo responso della mietitrebbiatura del grano duro nel Foggiano, che nella pianura volge al termine e sulle colline del Subappennino dauno inizierà a breve. «Le rese sono altalenanti – spiega Rino Mercuri, 50 ha a grano duro a Foggia in filiera “Grano Armando” – in funzione di precessione colturale (grano duro, pomodoro da industria, ortiva estiva intercalare) e clima. Siccità e gelate di fine marzo hanno causato un calo produttivo del 20-30%, con punte del 50-60%. Perciò le rese medie si aggirano sui 25-30 q/ha. Io ho avuto rese medie di 40 q/ha, ma solo perché ho irrigato da febbraio e poi, al bisogno, ad aprile e maggio. Fra le varietà, Marco Aurelio, precoce, non ha patito le gelate di fine marzo perché non era ancora in spigatura e ha superato anche la stretta, con 50 q/ha e peso specifico 78-82; invece Quadrato, più tardiva e in ristoppio, ha sofferto le gelate in spigatura, poi è stata penalizzata dalla stretta, con 30 q/ha, cariossidi striminzite e peso specifico 72-73; Redidenari ha raggiunto in media 55 q/ha e 81 di peso specifico. Le proteine sono state in genere alte, fra 14,5 e 17%. Anche per l’orzo le rese sono state molto altalenanti, con un range ampio di 40-80 q/ha, in funzione delle variabili agronomiche».

A gennaio i campi di grano duro dei soci della Cooperativa agricola fra coltivatori di Apricena (Fg) si presentavano benissimo, poi, nota il presidente Donato Luciani, «siccità e gelate hanno fatto qualche danno. Ma il disastro nel nord foggiano l’ha causato la stretta, quando temperature di 36-37 °C per tre giorni hanno bloccato le spighe, rimaste metà piene e metà vuote. Le rese medie sono modeste, 30-35 q/ha, con punte estreme verso l’alto di 60-65 q/ha e di 15-20 q/ha verso il basso. In compenso i pesi specifici sono buoni, 78-80, le proteine molto alte, fino al 22%! L’orzo, invece, non ha sofferto la stretta, ha raggiunto rese medie di 60 q/ha, con punte con la varietà Planet di oltre 100 q/ha».

Sull’Alta Murgia barese e sulle colline materane, per le piogge di inizio giugno, la raccolta è appena partita, dice Piero Giglio, 15 ha a grano duro e 10 a orzo a Gravina in Puglia (Ba). «Invece in zone più calde e precoci, a Matera, Irsina e Taccone, il grano duro ha dato rese di 25-28 q/ha, con pesi specifici fra 75 e 77 e un buon livello di proteine, l’orzo rese di 40-50 q/ha».

Giuseppe Francesco Sportelli

{kind=link}