Dall’indagine annuale sul mercato fondiario condotta dal Centro di Politiche e Bioeconomia del Crea nel 2021 emerge, dopo un triennio di valori per lo più stabili, un prezzo medio della terra in deciso aumento (+1,1%) in tutto il territorio nazionale, attestandosi a quasi 21.000 euro per ettaro. In particolare, si registrano in crescita i valori delle regioni settentrionali con la circoscrizione Nord-ovest (+2%) che mostra gli incrementi più elevati, seguita da quella del Nord-est (+1,2%), mentre sono molto più attenuati gli incrementi nelle altre circoscrizioni (tab. 1). Tuttavia, l’analisi dei valori fondiari al netto dell’inflazione conferma il processo di erosione del capitale fondiario nazionale iniziato dal 2005, con un decremento dei valori reali nell’ultimo anno di circa il -0,89%. Se da un lato, infatti, si è assistito alla crescita costante dei prezzi della terra, dall’altro questi hanno subito una svalutazione in termini reali legata all’aumento del costo della vita (fig. 1). E con l'impennata del carovita degli ultimi mesi, facile immaginare che nel 2022 l'erosione del valore sia ancora maggiore.

1. Su le richieste di credito per la terra

Tra i principali aspetti che hanno caratterizzato l’andamento del mercato fondiario nel 2021 si segnala l’aumento importante del numero di compravendite: +30% rispetto ai dodici mesi precedenti secondo il Consiglio Nazionale del Notariato ammonta, dovuto molto probabilmente alla ripresa delle trattative dopo le restrizioni imposte dalla pandemia. La spinta espansiva sulla domanda e il conseguente rialzo dei prezzi, è infatti uno degli effetti diretti del periodo post covid. La stessa tendenza si presenta nel caso del credito, che dopo la brusca frenata del 2020 ha ripreso a crescere, registrando, secondo Banca d’Italia un incremento del 14% di richieste di credito per l’acquisto di terreni agricoli. Tuttavia, confrontando il numero di richieste di credito con quello delle compravendite, si evince come quest’ultime siano molto più elevate lasciando ipotizzare che i risparmiatori abbiano investito la liquidità in eccesso, anche in conseguenza alla situazione macroeconomica molto incerta, enfatizzando il ruolo della terra come bene rifugio. Dinamiche queste che si confermano anche nel caso del mercato immobiliare urbano.

Scarica la tabella con i valori dei terreni in ogni regione

2. Differenze a livello territoriale

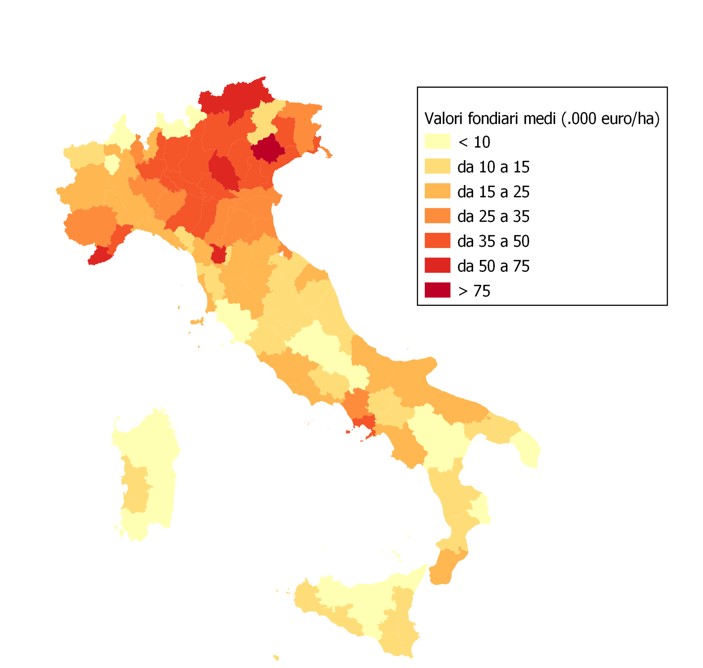

Resta abbastanza palese la polarità assunta dai livelli medi dei valori fondiari, i cui valori più elevati si concentrano nel Nord-Italia, in particolare nel triveneto con valori che superano i 92.000 €/ha nel trevigiano, mentre si mantengono mediamente sotto i 15.000 €/ha nelle regioni centrali e nel Mezzogiorno (fig. 2).

Il mercato della terra nel 2021 si è caratterizzato principalmente per la ripresa delle compravendite, sebbene questa sia stata maggiore nelle regioni settentrionali. Nelle regioni di Nord-ovest la pandemia non sembra aver avuto grandi effetti diretti sul mercato della terra, a parte la ripresa delle contrattazioni già segnalata, con una domanda decisamente prevalente sull’offerta. Parimenti nel Nord-est la domanda supera di gran lunga l’offerta, anche per effetto della spinta espansiva da parte di grandi aziende. I valori fondiari maggiormente soggetti ad aumento riguardano quelli delle colture di pregio e in particolare dei vigneti di qualità, che hanno un effetto trainante. La stessa dinamica si rivela nelle regioni centrali con prezzi in crescita per i vigneti di qualità, a differenza di seminativi e frutteti dove i valori rimangono sostanzialmente stabili. Nel Mezzogiorno il mercato mostra un sostanziale equilibrio con quotazioni perlopiù stazionarie e con compravendite in timida ripresa.

3. Nord, vigneti sempre in evidenza

In Piemonte non si segnalano grandi aumenti dei prezzi medi di compravendita rispetto al precedente anno, salvo qualche eccezione limitata alle zone particolarmente vocate a colture di pregio che hanno mantenuto il mercato dinamico. Molto nutrita, a detta degli operatori, la domanda per prati irrigui e pascoli fertili nel mercato della Valle d’Aosta, sebbene le maggiori compravendite abbiano riguardato terreni da adibire a produzione viticola, frutticola e orticola. In Lombardia il mercato è stato particolarmente dinamico nel caso di terreni da destinare a colture di pregio con domanda nettamente superiore all’offerta, mentre si segnala un concreto rischio in montagna legato all’abbandono dell’attività agricola, che rappresenta un vero problema sociale ed ambientale. In Liguria si segnala una netta ripresa delle compravendite, specie per terreni altamente vocati, mentre nelle zone più marginali l’offerta tende a prevalere sulla domanda.

In Trentino-Alto Adige il mercato della terra è stato particolarmente attivo nel caso dei vigneti di qualità, con importanti incrementi delle relative quotazioni, mentre resta più stabile la situazione per seminativi e prati. In Veneto la viticoltura di qualità rimane il comparto trainante del mercato fondiario, sebbene le buone reddittività ottenute da quello cerealicolo, per effetto dell’incremento dei prezzi delle commodity, abbiano in parte rivitalizzato il mercato da parte sia di operatori agricoli professionali che soggetti extra agricoli. Situazione stazionaria in Friuli-Venezia Giulia sebbene il 2021 abbia fatto registrare una sensibile ripresa delle quotazioni dei terreni, per effetto del processo di espansione delle grandi aziende e degli investimenti nel settore viticolo. In Emilia-Romagna si è acuita la differenza tra le zone più fertili e vocate di pianura, dove la domanda ha prevalso nettamente sull’offerta, mentre nelle zone più marginali di collina e montagna il mercato è rimasto stagnante con un’offerta preminente.

4. Centro, bene gli oliveti

In Toscana aumenta l’interesse da parte degli operatori del comparto olivicolo in particolare nel grossetano e nella Maremma, sebbene si registrino in crescita le quotazioni medie in tutta la regione. Il mercato dell’Umbria non mostra particolari cambiamenti rispetto all’anno precedente, anche per effetto della crisi di settore e in alcuni areali del sisma del 2016. Nelle Marche prevale la situazione di mercato stagnante già segnalata nelle passate indagini, con compravendite limitate e quotazioni perlopiù stabili, se non in qualche caso in flessione, specie nelle zone più marginali. Situazione sostanzialmente stabile anche in Lazio dove la congiuntura ha rallentato le già scarse trattative, delegando all’affitto il ruolo di strumento di espansione della proprietà fondiaria. In Abbruzzo non si registrano variazioni evidenti, con offerta prevalente sulla domanda e quotazioni in flessione, soprattutto nelle zone montane. Si segnala tuttavia una lieve ripresa per effetto delle misure di sostegno previste nel Psr.

5. Sud, interesse per l’agrivoltaico

Poche transazioni anche in Molise, dove gli imprenditori continuano a preferire l’affitto alla compravendita, mantenendo una situazione abbastanza statica dovuta alla ridotta disponibilità finanziaria da parte delle imprese con l’annessa difficoltà di accesso al credito. Il mercato campano ha registrato una flessione delle compravendite sebbene le quotazioni si siano mantenute stabili. Anche in questo caso gli operatori imputano alle difficoltà di accesso al credito il principale freno agli investimenti fondiari, nonostante le misure strutturali e il primo insediamento del Psr mantengano viva la domanda. In Puglia le quotazioni si registrano in crescita così come le compravendite, sebbene il quadro generale rimanga sostanzialmente stabile. In Basilicata l’andamento del mercato si mantiene stazionario con scambi praticamente fermi. In Calabria non si segnalano variazioni sul livello dei prezzi sebbene gli operatori intervistati evidenzino un lieve dinamismo del mercato ai terreni di pianura (seminativi irrigui, agrumeti e oliveti), e ai vigneti doc. Anche il mercato fondiario della Sicilia mostra una sostanziale staticità, con compravendite piuttosto limitate, con un interesse da parte degli investitori nei confronti degli appezzamenti situati nelle vicinanze dei siti turistici e per terreni sfruttabili ai fini energetici, specie per l’agro-fotovoltaico. In Sardegna non si segnalano evoluzioni apprezzabili rispetto all’anno precedente, con mercato in equilibrio. Anche in questa regione si riscontra una moderata attenzione verso l’acquisizione di seminativi irrigui e non irrigui per la realizzazione di parchi agro-fotovoltaici.

6. Prospettive per il futuro

La situazione particolarmente incerta legata all’aumento dei costi energetici e dei fattori produttivi in conseguenza al conflitto in Ucraina, gli effetti sempre più evidenti dei cambiamenti climatici, il varo della nuova Pac, la possibile ripresa della curva pandemica e, non ultimo, la congiuntura economica in atto hanno influenzato le attese future degli operatori del mercato della terra. Da un lato, infatti, gli stessi si aspettano una flessione delle quotazioni, mentre dall’altro, non escludono un incremento della domanda da parte di investitori, tra cui anche operatori extra agricoli, che riconoscono la terra come un bene rifugio in grado di proteggere i patrimoni. Il protrarsi della congiuntura negativa, inoltre, potrebbe acuire il processo di uscita dal settore, soprattutto da parte delle aziende più piccole, e il conseguente rischio concreto di abbandono dei terreni, specie nelle zone più marginali.

Gli operatori confidano molto anche nelle opportunità del Pnrr, in particolare per quanto riguarda le azioni relative all’incremento della quota di energia prodotta da fonti rinnovabili, proprio in conseguenza agli effetti sui prezzi energetici dovuti al conflitto in Ucraina. In questo caso il mercato fondiario potrebbe essere influenzato direttamente dallo sviluppo dei parchi agrivoltaici previsti dal piano, il che potrebbe ravvivare la propensione all’investimento da parte degli operatori agricoli. Tuttavia, bisognerà attendere qualche anno per valutare gli effetti sul valore delle quotazioni.

7. La banca delle terre di Ismea

La Banca nazionale delle terre agricole potrebbe contribuire a contrastare il fenomeno dell’abbandono e al tal fine è da segnalare il nuovo strumento di politiche fondiarie di Ismea “Generazione Terra”, che amplia la platea dei potenziali beneficiari che potranno usufruire di contributi pubblici per l’acquisto di terreni, soprattutto nel caso di giovani imprenditori agricoli sia insediati, che non ancora insediati ma con esperienza, cioè dotati di titolo di studio in materia agraria, economica o scientifica. In sintesi, lo strumento prevede che Ismea acquisti le superfici agricole trasferendole ai beneficiari che a loro volta rimborseranno all’istituto di Viale Liegi l’importo dovuto mediante un piano di ammortamento di 15-30 anni che prevede una rata costante semestrale e posticipata con tassi agevolati. Per il 2022 sono stati messi a disposizione 60 milioni di euro e la richiesta di finanziamento prevede massimali fino a 1,5 milioni per i giovani insediati e non insediati con esperienza, e di 500.000 euro per quelli titolati.

{kind=link}