L'andamento dei prezzi della terra mantiene il segno positivo per il secondo anno consecutivo, senza discostarsi da quanto emerso nella precedente indagine curata dalle sedi regionali del Crea, Politiche e Bioeconomia. In sostanza i valori fondiari a livello medio nazionale registrano un leggero aumento (+0,2%) con incrementi più robusti in Piemonte, Lombardia e Toscana, mentre le regioni centro-meridionali si posizionano su variazioni positive più contenute. Segno negativo solo per Umbria, Campania, Basilicata e soprattutto Veneto (-1%) dove continua il processo di assestamento dei valori medi regionali.

Salgono le quotazioni per le colture di pregio

Appaiono in controtendenza soltanto i prezzi per terreni adatti a colture di pregio - in primis la vite - dove il successo commerciale crea in molti casi un forte aumento della domanda con conseguente rialzo dei valori fondiari. Di fatto le contrattazioni per terreni adatti a vigneto o altre produzioni di pregio, in zone che hanno saputo avvantaggiarsi del crescente interesse dimostrato dai consumatori per i prodotti di qualità, dominano il mercato fondiario e rappresentano i casi, purtroppo abbastanza infrequenti, in cui la domanda supera l'offerta.

Nel resto delle aree agricole esiste una potenziale offerta molto consistente che non si tramuta in vendita a causa del livello dei prezzi giudicato poco appetibile. In molti casi i proprietari - che in genere hanno abbandonato l'attività agricola per limiti d'età o per l'esiguità dei redditi aziendali - preferiscono attendere momenti migliori e si rivolgono al mercato degli affitti per cedere temporaneamente la gestione dei propri terreni.

Va sottolineato che l'aumento del prezzo medio a livello nazionale non basta a fermare l'erosione del patrimonio fondiario a causa di un aumento del costo della vita che continua a essere più alto di quello registrato nel mercato fondiario. Infatti, i modesti incrementi del prezzo della terra non riescono a recuperare la perdita di potere d'acquisto da circa 15 anni.

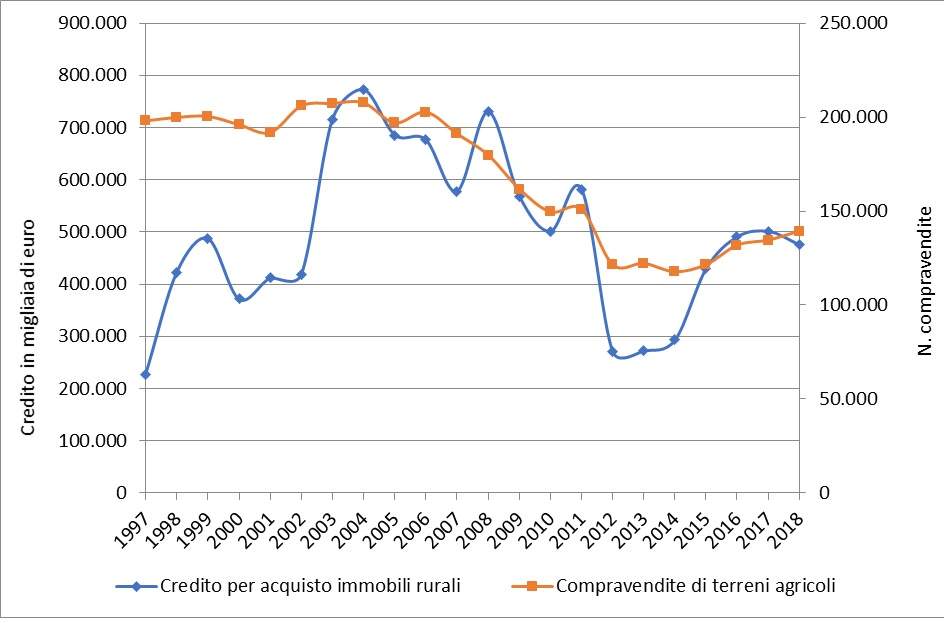

Emergono alcune similitudini con il mercato immobiliare urbano, in quanto la stasi dei prezzi di compravendita in entrambi i mercati si accompagna da qualche anno con la ripresa dell'attività di compravendita. Il punto di inversione per le compravendite di terreni agricoli si è avuto nel 2014 e da allora si confermano aumenti dell'ordine del 3-4% all'anno (grafico 1). Non è chiaro se sia iniziato un nuovo ciclo, generalmente trainato dalla domanda a sua volta determinata dal livello dei prezzi, dal risparmio accumulato e dal costo del finanziamento.

Prezzi ancora troppo alti

Rispetto a questi tre fattori, nel settore agricolo il livello dei prezzi è probabilmente ancora troppo alto rispetto ai redditi attesi - sempre con i soliti distinguo per le produzioni di pregio - e anche al risparmio accumulato viste le modeste performance del settore negli ultimi anni. Discorso diverso per il credito che - complice la politica monetaria espansiva - presenta interessanti opportunità legate ad un costo dei mutui molto contenuto. Infatti, anche il credito per l'acquisto di immobili in agricoltura ha ripreso ad aumentare dal 2014, sebbene nel 2018 si sia verificata una battuta d'arresto con un calo delle erogazioni del 5% (grafico 1).

Gli operatori del settore non si attendono significative variazioni per il futuro con quotazioni stabili. L'unico dinamismo riguarda le aree dove le produzioni di qualità assicurano redditi soddisfacenti che spingono gli operatori a consolidare il proprio patrimonio fondiario. Laddove la redditività è assicurata da buone prospettive di mercato, la domanda supera l'offerta e porta al rialzo delle quotazioni mettendo in difficoltà gli agricoltori che puntano su un allargamento della maglia poderale per recuperare economie di scala e reddito. In questi casi è opportuno valutare attentamente l'entità dello sforzo finanziario richiesto per l'acquisto del bene fondiario rispetto alla possibilità di orientarsi verso l'affitto.

Tabella 1 - Evoluzione dei valori fondiari medi (migliaia di euro per ettaro, 2018)

|

Z o n a A l t i m e t r i c a |

Totale | In % sul 2018 | |||||

| Montagna | Montagna | Collina | Collina | Pianura | sul | ||

| interna | litoranea | interna | litoranea | 2018 | |||

| Nord-ovest | 5,8 | 17,6 | 25,3 | 99,4 | 33,3 | 26,3 | 0,7 |

| Nord-est | 38,3 | - | 44,9 | 31,1 | 44,3 | 42,9 | -0,1 |

| Centro | 9,2 | 24,2 | 14,9 | 16,8 | 22,5 | 14,9 | 0,4 |

| Meridione | 6,5 | 9,8 | 12,2 | 17,0 | 17,9 | 13,0 | 0,0 |

| Isole | 5,8 | 7,2 | 7,6 | 8,9 | 14,4 | 8,6 | 0,5 |

| Totale | 13,6 | 8,9 | 15,8 | 14,8 | 31,6 | 20,4 | 0,2 |

| In % sul 2018 | 0,5 | 0,2 | 0,3 | 0,1 | 0,1 | 0,2 | |

Fonte: Crea, Banca Dati dei Valori Fondiari.

NB: I dati presenti in questa tabella non sono confrontabili con quelli pubblicati negli anni precedenti a seguito di un aggiornamento della Banca dati dei valori fondiari.

Grafico 1 - Confronto tra compravendite di terreni agricoli e credito per l'acquisto di immobili rurali (in migliaia di euro)

Mercato degli affitti frizzante

Il mercato degli affitti continua a presentare un dinamismo superiore alle compravendite, grazie alla maggiore facilità nell'acquisire il possesso temporaneo dei terreni per migliorare le economie di scala e aumentare il reddito aziendale. Secondo l'indagine curata dalle sedi regionali del Crea Politiche e Bioeconomia, la domanda prevale sull’offerta soprattutto nelle regioni settentrionali e per i terreni interessati alla coltivazione di colture di alto pregio, mentre la tendenza si inverte nelle zone montane e per i terreni più marginali. Anche nel 2018 i canoni d'affitto sono abbastanza stabili, con un adeguamento all’importo dei titoli Pac collegati nel caso di rinnovi contrattuali. La forma contrattuale prevalente rimane quella in deroga (art. 45) con una durata media inferiore rispetto al passato, mentre sono ormai sempre più sporadici gli accordi verbali, sebbene in qualche caso resistano forme spurie di contratti atipici.

Secondo la più recente indagine Istat sulla struttura delle aziende agricole, nel 2016 la superficie agricola utilizzata in affitto - comprensiva degli usi gratuiti - ammonterebbe a circa 5,7 milioni di ettari, pari al 46% della Sau totale, con un incremento del 18% rispetto al 2010. La crescita dell'affitto si sta confermando anche in questo decennio a seguito dell'ulteriore riduzione delle aziende con terreni in proprietà (-40%). Infatti, i proprietari hanno preferito cedere i terreni in affitto piuttosto che venderli, determinando un consolidamento delle aziende con terreni in affitto che gestiscono ormai quasi i 2/3 della superficie agricola (tabella 2). Da notare che sono le aziende con soli terreni in affitto ad avvantaggiarsi maggiormente di questa tendenza, mentre le aziende miste proprietà e affitto in questo decennio sono diminuite di numero pur continuando a crescere come superficie.

Tabella 2 - Aziende e Sau per titolo di possesso dei terreni nel 2016

| In % su totale | 2016/2010 in % | |||||

|

|

Aziende | Sau2 | Aziende | Sau | Aziende | Sau |

| Solo in proprietà |

712.795 | 4.662.311 | 62,2% | 37,0% | -40,0% | -20,0% |

| Solo in affitto |

150.375 | 2.311.254 | 13,1% | 18,3% | 4,3% | 14,9% |

| Proprietà e affitto |

280.789 | 5.624.605 | 24,5% | 44,6% | -2,3% | 12,1% |

| Totale1 | 1.145.705 | 12.598.170 | 100,0% | 100,0% | -29,3% |

-2,0% |

Fonte: Istat, Censimento dell'agricoltura 2010 e Indagine Strutture 2016.

1 Il dato complessivo comprende le aziende senza Sau.

2 La superficie in affitto è comprensiva dell'uso gratuito.

Le politiche agricole svolgono un ruolo considerevole nel determinare l'andamento di mercato per le affittanze, se si considerano i riflessi sul livello dei canoni d'affitto. A questi si aggiungono gli effetti positivi legati all'attivazione delle misure dei Programmi di Sviluppo Rurale a favore dei giovani imprenditori agricoli, oltre che per alcune azioni agro-climatico-ambientali e per le zone svantaggiate che possono rianimare il mercato in aree meno dinamiche. Si segnala, inoltre, come le modifiche al regime di assegnazione dei diritti di impianto per i vigneti abbiano disincentivato il ricorso all’affitto, soprattutto da parte di imprenditori delle regioni settentrionali interessati a vigneti – anche marginali – delle regioni centrali e meridionali. Anche la tendenza a ridurre gli incentivi per le fonti energetiche rinnovabili ha determinato un generale calo di interesse verso terreni da destinare a colture agroenergetiche.

Banca della terra, per ora il mercato non decolla

L’istituzione della Banca della terra da parte di 17 amministrazioni regionali, che dovrebbe consentire di concedere in affitto terreni di proprietà pubblica e privata, non sembra in grado di risollevare il mercato, laddove manca una domanda reale a causa della scarsa qualità dei terreni. Infatti, le iniziative regionali si concentrano su terreni incolti e abbandonati di cui manca un censimento preciso. A questo si aggiungono difficoltà organizzative nell'applicazione delle nuove norme che riducono ulteriormente il potenziale accesso alla terra.

Le attese per il futuro si concentrano sull'evoluzione delle politiche per il settore. Gli operatori segnalano una certa prudenza da parte dei proprietari nei rinnovi contrattuali e nelle nuove contrattazioni in attesa che si definiscano le linee programmatiche della futura Pac post-2020.

Nel numero 37/2019 di Terra è Vita pubblicheremo l'analisi completa del mercato fondiario in Italia

{kind=link}