I costi di produzione del ciliegio sono tra i più eterogenei nell’ambito delle specie arboree da frutto per effetto di numerose variabili che incidono sul costo complessivo, tra le quali il tipo di cultivar e la conseguente produttività, la tipologia di impianto e il portainnesto utilizzato. A densità differenti, oltre a costi proporzionati per il materiale di impianto, corrispondono tempistiche differenti di entrata in produzione e di durata complessiva, determinando una struttura di costo profondamente diversa.

Alle spese da sostenere per l’impianto vero e proprio vanno aggiunti i costi delle eventuali strutture di protezione, da quelle anti-grandine e anti-pioggia, fino a quelle complete di rete anti-insetto, la cui diffusione è stimolata dalla rapida diffusione di Drosophila suzukii e dei conseguenti costi per il suo controllo.

Ad incrementare il livello di variabilità della spesa complessiva vi è poi il ruolo della raccolta che, per il ciliegio, può impattare dal 35 fino al 50% degli oneri totali, in funzione della tipologia di impianto e della varietà, nonché dal 70 fino al 90% dei soli costi per la manodopera. In sede di impianto di un nuovo ceraseto, pertanto, è più che mai opportuna un’accurata analisi economica, su base pluriennale, dei prevedibili costi da sostenere per la raccolta, considerando che questi possono variare considerevolmente in base alla qualità dei frutti da raccogliere, in particolare se danneggiati da pioggia o insetti. L’operazione di stacco e incassettamento, difatti, in presenza di frutti alterati da eventi biotici e abiotici, subisce rilevanti rallentamenti.

Di conseguenza, la prevedibile minor resa e il maggior costo unitario da computare per la raccolta in impianti non dotati di reti protettive contro grandine e pioggia va posta a confronto con il maggior esborso imposto dalla protezione. Analoghe considerazioni sono da operare per l’eventuale dotazione di sistemi anti-insetto, per i quali occorre anche computare, nei termini del confronto con analoghi impianti non protetti, la spesa media annua da sostenere per l’acquisto e la distribuzione degli insetticidi, attualmente valutabile in oltre 1.000 euro/ha.

Costi di impianto e allevamento

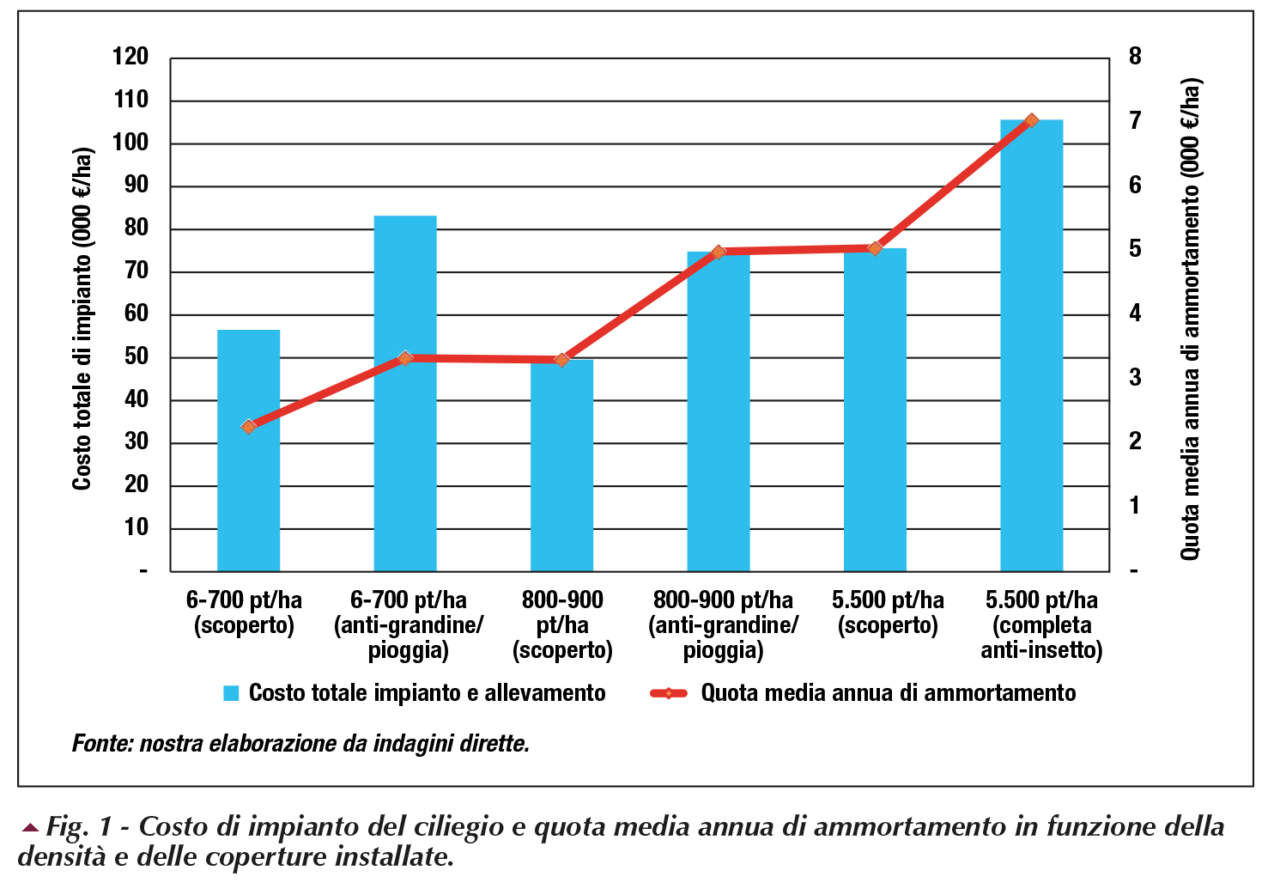

Il primo aspetto da considerare nell’analisi di costo è rappresentato dall’investimento iniziale, ricordando che nel calcolo dello stesso vanno computati non soltanto i costi sostenuti nell’anno di impianto, ma anche quelli necessari fino all’entrata in fase di piena produzione. L’impianto si intende in piena produzione quando le entrate annue superano stabilmente le relative uscite e, per quanto concerne i casi considerati, ciò avviene non prima del 5° anno per impianti di tipo tradizionale su portinnesto Colt, mentre anticipa al 3° anno per quelli a medio-alta densità su portinnesti della serie Gisela e finanche già al 2° per quelli ad altissima densità, con 5.000 e più piante per ettaro.

L’entità dei costi nella fase improduttiva può divenire significativa considerando che in questo periodo l’impresa sostiene comunque spese fisse, come quelle per oneri finanziari, tributi, amministrazione, manutenzioni e prezzo d’uso del terreno, oltre ai costi per la formazione, difesa, nutrizione e governo delle piante. In considerazione di ciò, il costo complessivo di impianto e allevamento parte da circa 50.000 euro/ha per impianti privi di copertura (Fig. 1), mentre aumenta attorno a 75.000 euro/ha per impianti dotati di protezione anti-pioggia e anti-grandine. Un ceraseto ad altissima densità, invece, richiede circa 70.000 euro/ha se privo di copertura, ma considerando anche la dotazione di una protezione completa di rete anti-insetto, situazione più frequente data l’entità del capitale da proteggere, il costo arriva a superare 100.000 euro/ha.

Tali esborsi si traducono in quote annue di ammortamento sensibilmente variabili, in funzione della durata della piena produzione dei frutteti. Nel caso di quelli tradizionali a media densità, considerando una durata complessiva pari a 25 anni, tali valori si traducono in un onere di 2-3.000 euro/ha, mentre salgono a 3.500-5.000 €/ha per impianti ad alta densità, la cui durata economica si riduce a soli 15 anni. Per impianti ad altissima densità, ipotizzando una durata massima prudenziale di 12-13 anni, la quota annua sale fino a 7.000 €/ha.

Costi di piena produzione

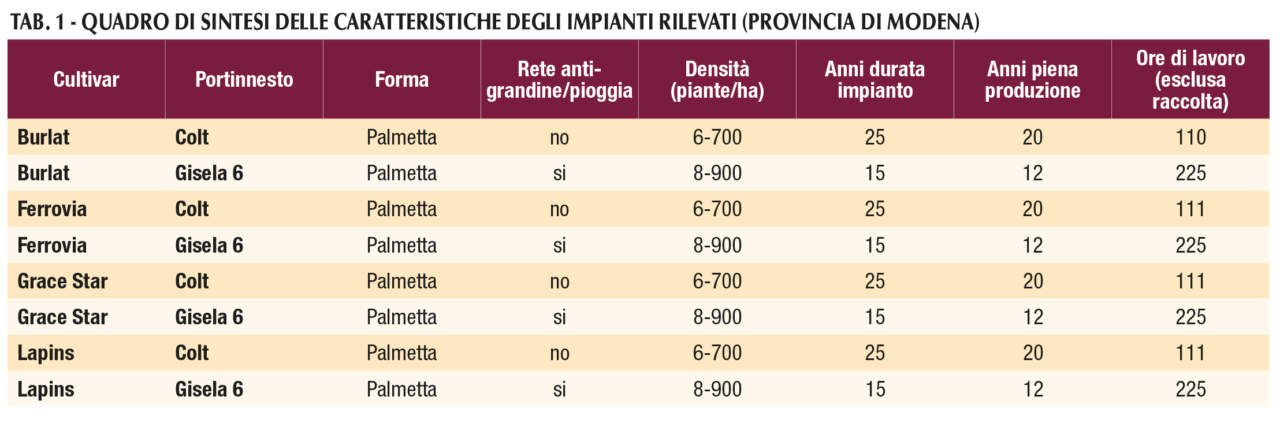

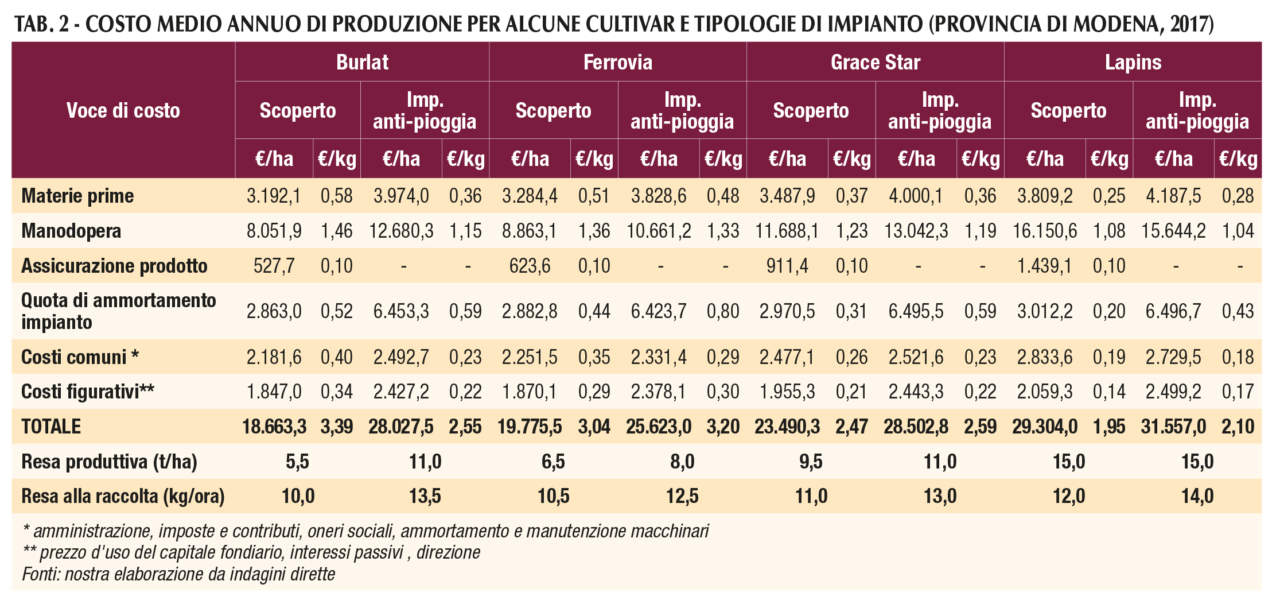

Per quanto concerne la fase di piena produzione, si riportano alcuni esempi di costo relativi alla provincia di Modena e riferiti alle varietà Bigarreau Burlat, Lapins, Grace Star e Ferrovia. Per ciascuna di queste è posto a confronto un impianto privo di protezioni, a media densità, con 667 piante/ha su portinnesto Colt, e un impianto intensificato a 800 piante/ha su Gisela, dotato di reti anti-grandine e anti-pioggia. In questo modo si offre un quadro sintetico dei livelli di costo per le tipologie impiantistiche più estreme. Le caratteristiche salienti dei ceraseti esaminati sono riportate in tabella 1, mentre i relativi costi medi di produzione sono presentati in tabella 2.

Come rilevabile, i parametri relativi alla resa produttiva e al rendimento del cantiere di raccolta variano in modo più o meno considerevole in funzione della varietà e della tipologia di impianto. Relativamente alla variabilità della resa produttiva, questa è dovuta alla specifica risposta che ciascuna cultivar manifesta nei confronti del portinnesto e del diverso grado di densità. È da considerare che anche la pezzatura dei frutti può variare in funzione della tipologia di impianto, concretizzandosi in un diverso apprezzamento del prodotto in termini di valore.

Il rendimento alla raccolta per ciascun caso esaminato è stato invece ipotizzato sulla base delle considerazioni già espresse circa la diversa velocità dell’operazione in funzione del danno da “cracking”. Osservazioni dirette evidenziano che l’operazione di raccolta e incassettamento può risultare più lenta del 6-7% già in presenza del 10% di frutti danneggiati, per salire al 35-40% in caso di danni al 20% dei frutti; tali rilievi giustificano, in un’ottica pluriennale, i diversi rendimenti ipotizzati.

Passando all’analisi dei risultati, il diverso grado di densità e la presenza delle strutture di copertura si traducono in un differenziale di circa 3.500 €/ha fra le due tipologie di impianto, parzialmente compensati dalla quota di assicurazione da computare per quelli scoperti.

Il costo complessivo di produzione, tra i più elevati in frutticoltura, può variare da 18 a 29.000 euro/ha per gli impianti scoperti a media densità e da 25 a 31.500 euro/ha per quelli più fitti e coperti da reti anti-grandine e pioggia. La manodopera evidenzia un’incidenza variabile tra il 45 e il 55% circa, mentre la quota per le materie prime è calcolabile attorno al 12-15% del costo totale.

In termini di costo per unità di prodotto, si registra un tendenziale riequilibrio fra le diverse tipologie di impianto e una permanente variabilità in funzione della cultivar: in particolare, per B. Burlat la maggior resa degli impianti infittiti determina un costo inferiore rispetto a quelli a media densità (2,57 contro 3,26 €/kg), mentre nei rimanenti casi il costo per kg permane più elevato di circa 0,15 €/kg negli impianti fitti e protetti. Vanno in ogni caso considerati la maggior garanzia di continuità produttiva che la copertura è in grado di offrire e i conseguenti benefici per l’intera filiera: proprio a questo scopo, taluni gruppi cooperativi hanno recentemente introdotto un “premium price” per le produzioni ottenute in impianti protetti.

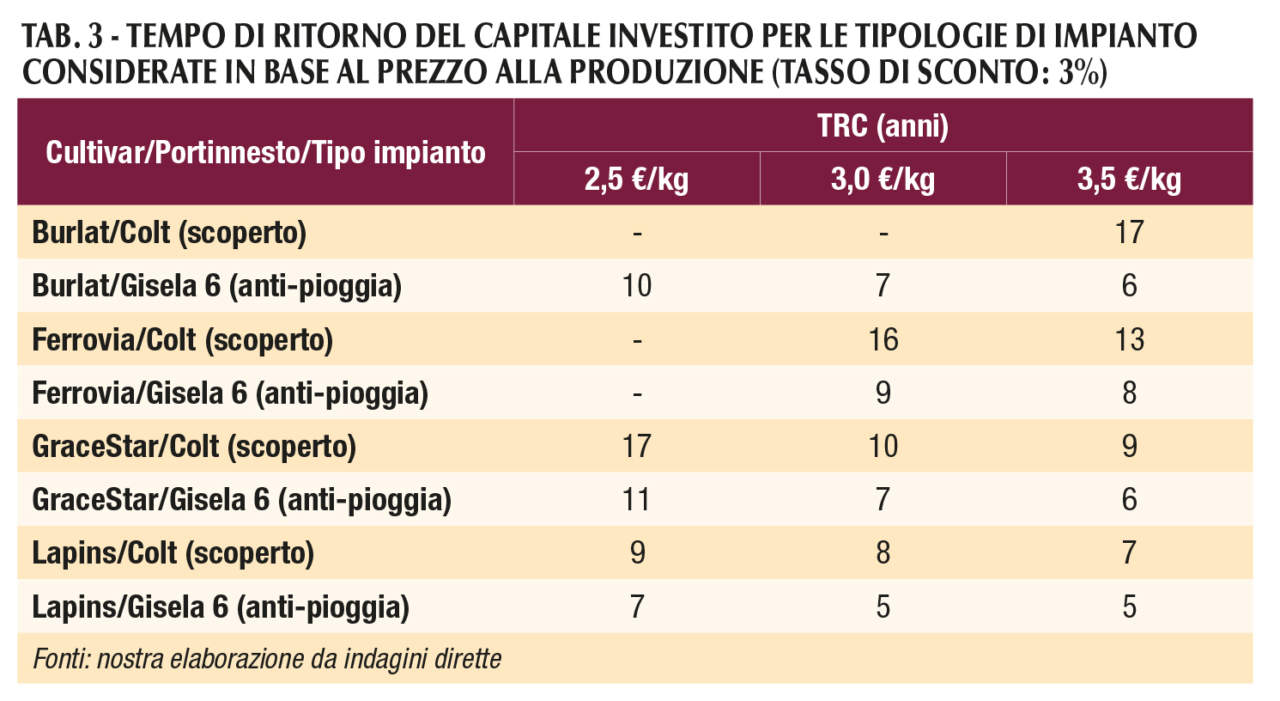

L’analisi statica dei costi di produzione fornisce di per sé interessanti spunti di riflessione, ma occorre altresì considerare che gli impianti presentano diverse tempistiche di produzione e alti investimenti iniziali, per cui diviene altrettanto rilevante l’aspetto finanziario della gestione, con particolare riferimento al prevedibile tempo necessario affinché si recuperino i capitali investiti. Naturalmente, il tempo di ritorno dei capitali investiti (TRC o “payback period”) dipende dal prezzo medio alla produzione: per tale ragione, in tabella 3 sono riportate le tempistiche necessarie al recupero degli investimenti in funzione di un prezzo variabile da 2,5 a 3,5 euro/kg.

Va evidenziata, in particolare, la buona risposta in termini di ritorno dei capitali investiti da parte degli impianti fitti su portinnesti della serie Gisela, i quali entrano precocemente in produzione e con rese particolarmente alte nei primi anni, sebbene il calo produttivo e qualitativo successivo ridimensioni la performance finanziaria globale. Per tutte le varietà esaminate, gli impianti a più alta densità permettono il recupero dei capitali investiti anche con un prezzo medio di 2,5 €/kg, mentre per quelli a media densità il recupero si ottiene solamente con Grace Star e Lapins. A partire da 3 €/kg si rileva un totale recupero dei capitali investiti in tutti i casi, ad eccezione di B. Burlat, ma in tempi piuttosto lunghi, anche considerando la mancanza di coperture e dei relativi costi.

Prezzi e redditività

Il prezzo medio alla produzione delle ciliegie è fortemente oscillante sia da un anno all’altro, sia durante la stessa campagna, in virtù dei molteplici fattori che agiscono sul mercato e che lo rendono altamente imprevedibile. Il primo di questi, come per tutte le specie frutticole primaverili-estive, permane il volume dell’offerta complessivamente disponibile, ma di grande rilievo è anche l’eventuale sovrapposizione tra le aree produttive, sempre più frequente negli ultimi anni. Non va dimenticato l’effetto della propensione al consumo, che può variare in funzione dell’andamento climatico, nonché della congiuntura economica generale, essendo la ciliegia un frutto ad alto costo. Il verificarsi di tali eventi, anche in relazione alla breve durata della campagna, ha effetti altamente impattanti sui prezzi, con repentini aumenti e successivi crolli delle quotazioni, più marcati nelle aree a minore organizzazione e dove non viene svolta un’adeguata attività di promozione.

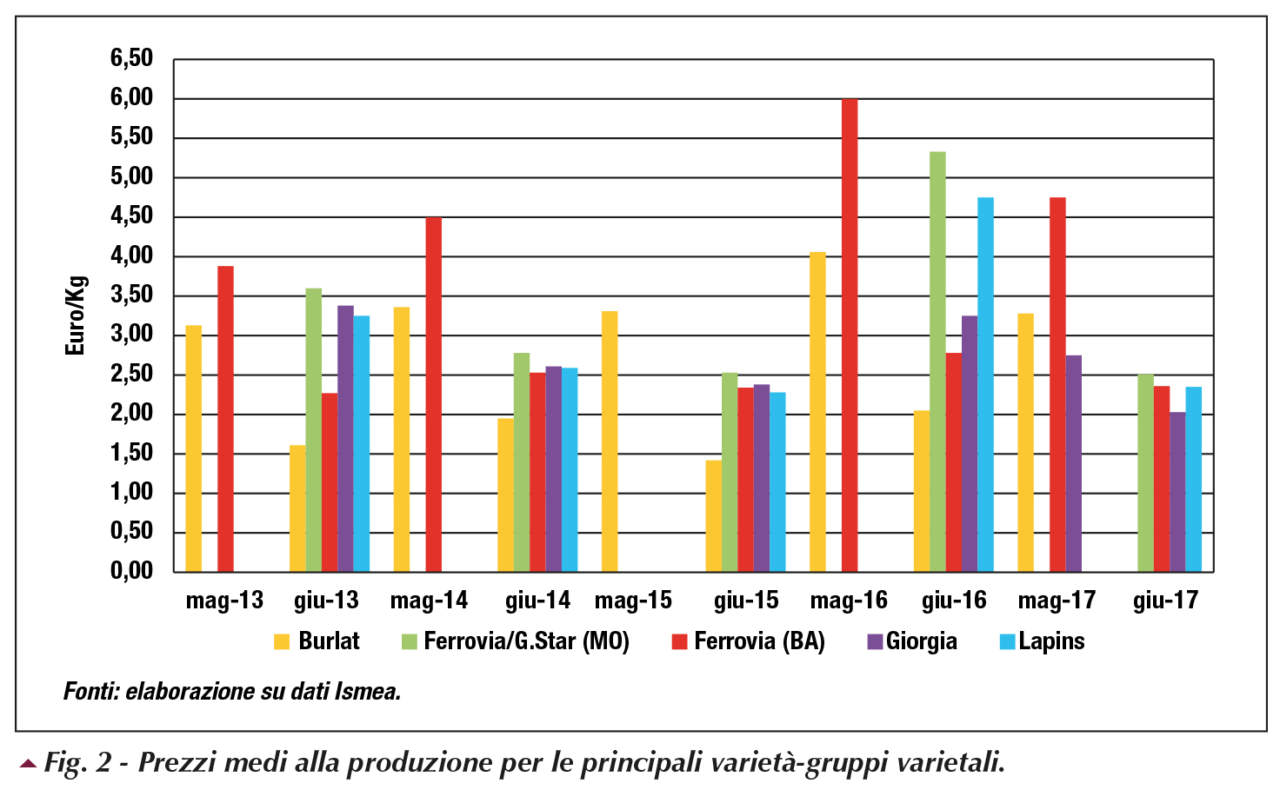

I prezzi effettivamente percepiti sono inoltre dipendenti da variabili intrinseche, quali il gruppo varietale di riferimento, l’area di produzione e l’epoca di commercializzazione. Ciò rende difficoltoso esprimere un prezzo medio univoco: a titolo di esempio, in figura 2 si riportano le quotazioni medie nazionali rilevate da Ismea per le ultime cinque campagne. Ad eccezione del 2016, contraddistinto da una produzione molto bassa, negli altri anni si registrano quotazioni medie nel mese di giugno, ove si concentra la maggior parte della produzione, attestate su livelli poco sotto a 3 €/kg, con punte inferiori a 2,5 €/kg nel 2015.

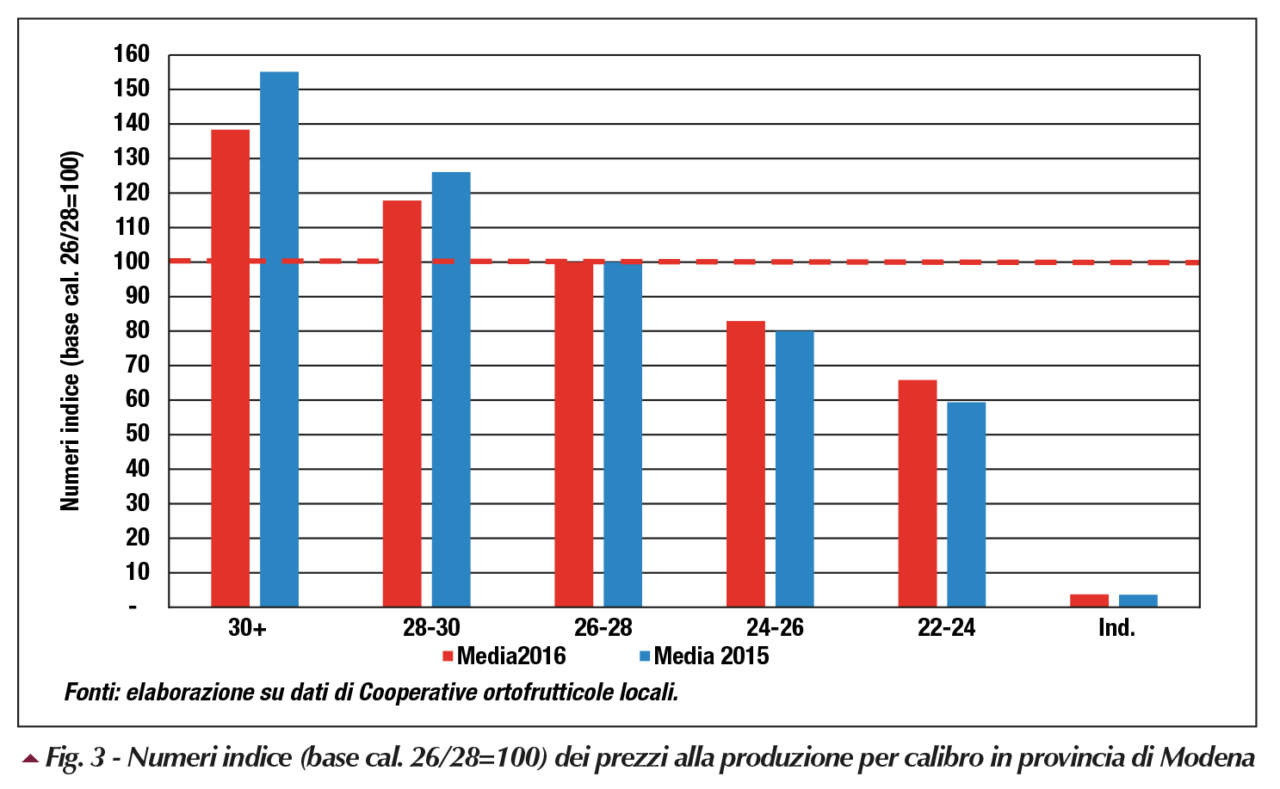

Ulteriore fattore di variabilità nella definizione della Plv ritraibile è la qualità dei frutti raccolti, intesa sia come pezzatura, sia come aspetto generale del prodotto, che può facilmente determinare un declassamento dello stesso qualora siano rilevati difetti o imperfezioni. Circa la pezzatura delle ciliegie, si richiama l’attenzione sulla figura 3 che evidenzia il differenziale, per le campagne 2015 e 2016, tra le principali categorie, ponendo pari a 100 il calibro 26-28. Come rilevabile, già il calibro 28-30 spunta un prezzo medio superiore di circa il 20%, mentre per il 30+ il “premium” sale al 40-50%. Risulta, inoltre, ben evidente la più ampia differenza che si manifesta nella campagna 2015, caratterizzata da quotazioni generali decisamente più basse rispetto al 2016: come spesso accade per quasi tutte le referenze frutticole, anche per le ciliegie le annate caratterizzate da maggiori volumi disponibili tendono a premiare con più decisione le pezzature più elevate.

Sulla base di quanto osservato, la Plv del ceraseto nelle aree del Nord Italia può oscillare, escludendo le situazioni più estreme, da 15-16.000 fino ad oltre 35.000 €/ha. Da una veloce comparazione con i costi sostenuti, si può rilevare una situazione sostanzialmente sostenibile nel lungo periodo, ma, come già osservato, la produttività della specie è altalenante, così come ampie sono le casistiche che possono provocare un deprezzamento del prodotto. Appare dunque fondamentale mantenere un buon livello quali-quantitativo, soprattutto nelle aree settentrionali, dove maggiori sono i costi di impianto e di gestione, in quest’ultimo caso soprattutto per l’impatto della manodopera.

Conclusioni

La cerasicoltura italiana si concentra ancora in poche aree ben distinte, con una riconosciuta valenza storica della coltivazione, sebbene sia in via di diffusione in altri areali, come Trentino Alto-Adige, Piemonte e Lazio. Permangono contrapposte due strategie: quella del Sud Italia, basata su grandi volumi di offerta e una razionale organizzazione commerciale che punta a mercati nazionali ed esteri, entrando così in forte contrasto con il prodotto degli altri Paesi Mediterranei, e quella delle regioni del Nord che puntano decisamente sul presidio del mercato locale attraverso un’intensa attività di marketing che valorizza e distingue la propria offerta, incapace di competere in termini di prezzo.

L’attuale fase è certamente di difficile inquadramento, poiché si caratterizza per ampie oscillazioni produttive e di mercato che portano a considerazioni economiche ben diverse di anno in anno. Come per altre referenze frutticole, anche le ciliegie devono confrontarsi con una tendenziale saturazione dei mercati, ma a differenza di altre specie non si evidenzia una situazione di perdurante crisi degli stessi, rendendo pertanto il ciliegio una coltura estremamente interessante e capace di offrire eccellenti margini di redditività, almeno nelle annate più positive.

La coltivazione del ciliegio, comunque, richiede elevate professionalità e capacità organizzative ed evidenzia una rischiosità alta e permanente a causa degli alti costi di produzione, delle frequenti avversità e della breve stagionalità. L’incremento delle avversità climatiche e una maggiore frequenza delle crisi di mercato sono la probabile causa di un certo rallentamento nel rinnovo degli impianti, soprattutto in Puglia, mentre più che mai il rinnovamento si rende necessario per migliorarne la gestione e per adeguarsi al mercato.

La scelta della tipologia di impianto impone scelte ponderate per le numerose variabili in gioco: il costo degli impianti più moderni può scoraggiare alla luce della volatilità dei prezzi, pur offrendo maggiori certezze di qualità e continuità della produzione. Per avere successo, soprattutto sui mercati esteri ai quali è sempre più auspicabile rivolgersi per trovare sbocchi nelle annate più produttive, occorre continuità nelle forniture. L’export italiano, invece, permane frammentario e altalenante, poiché in stretta connessione con il livello di offerta disponibile. Nell’ottica di ampliare le destinazioni raggiungibili, ma non solo, è necessario puntare su varietà di buona ed uniforme pezzatura, con polpa consistente e che raggiungano la maturità anche se raccolte precocemente. Il resto del lavoro spetta alla filiera “post-harvest”, che deve provvedere ad una maggiore automatizzazione delle fasi di lavorazione e confezionamento, al fine di velocizzare i tempi contenendo, al contempo, i costi per essere competitivi sui mercati internazionali.

{kind=link}