Frumento tenero

![]() ITALIA

ITALIA

sulle nostre piazze si riflettono gli andamenti di prezzo comunitari dei cereali che, stante lo spread con il mais, scontano un maggiore utilizzo di grano in zootecnia. L’effetto lo si registra da settimane con gli aumenti dei “misti” e la immobilità dei grani superiori e di forza. Le coperture dei molini sono rassicuranti stante la continuità di offerta di merce locale, comunitaria ed estera (competitiva grazie al rafforzamento dell’euro), anche se il livello degli scambi è modesto. I misti rossi sono richiesti e consolidano un’ulteriore più 2-3 €/t per un prezzo arrivo sui 184 €/t; invariati i “bianchi” ed i grani di forza sempre sui 188 €/t e 224 €/t partenza ed anche gli “spring” oltre i 250 €/t partenza porti.

Frumento duro

![]() ITALIA

ITALIA

il trend ribassista si attenua ma continua su tutte le piazze da Nord a Sud con possibile stabilizzazione dei prezzi a breve, dopo l’atteso raggiungimento di un equilibrio tra quotazioni interne ed internazionali. I molini, che mantengono senza affanno un buon livello di scorte, comprano alla giornata con evidente attendismo; l’offerta è preoccupata della regolarità degli arrivi di prodotto ai porti e la concomitante immissione di prodotto nazionale, comunitario ed estero rende disponibile un’ampia gamma di prodotto con buona qualità merceologica e molitoria. Il tipo Fino partenza cede e vale tra i 275 €/t (-3) del Centro ai 280 €/t (-3) del Nord e del Sud ove perde un 5 €/t; origini estere (grado 3-4) in calo e soggette all’effetto €/$.

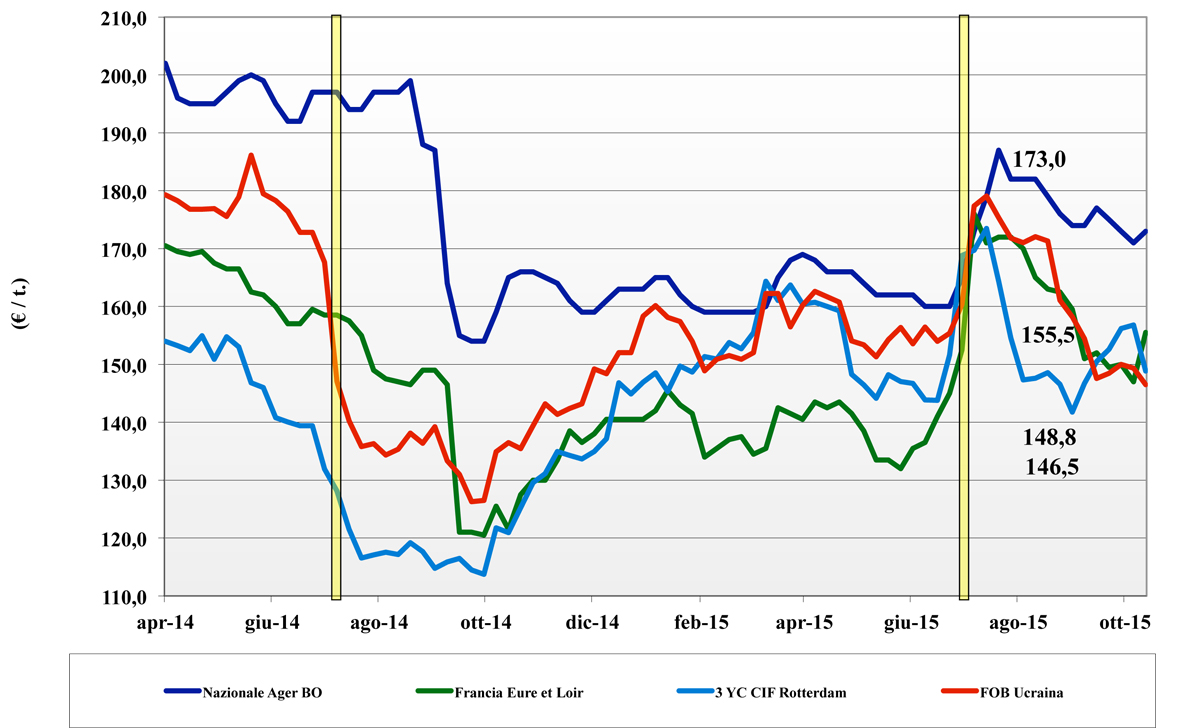

Mais

![]() ITALIA

ITALIA

il mercato, stante il deficit strutturale Italiano, guarda all’Europa e all’Ucraina con positivo effetto dalle ultime revisioni al ribasso delle loro produzioni. Si mantiene a supporto il positivo effetto trasversale dei prezzi dei cereali a paglia per una quotazione del “buona qualità” attorno ai 173-175 €/t, con sconto di un 10-12 €/t per il “normale” (penalizzato dalle tossine). La domanda è presente ed incontra la domanda per una tendenza che resta rialzista. ed ancora incerta; mais comunitari a premio di un 10-13 €/t e gli esteri di un 20-22 €/t.

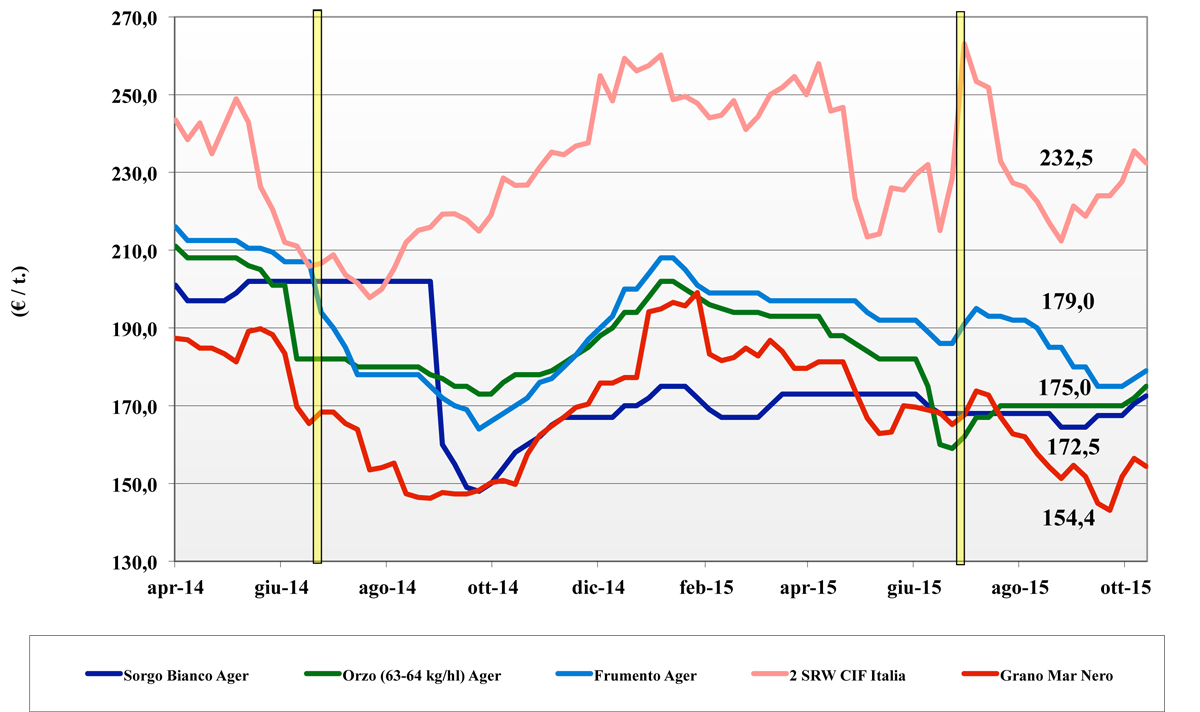

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: si mantiene buona la disponibilità di prodotto nostrano con prezzi in lieve rafforzamento per l’effetto domino dalle piazze del Centro-Nord Europa; il tenero ormai prossimo ai 180 €/t sostiene sia gli orzi che il sorgo per quotazioni rispettivamente sui 183 €/t (+3) arrivo e 173 €/t (+2) partenza. Oleaginose: notizie si una possibile ripresa della domanda asiatica di soia stimola la speculazione dei fondi per quotazioni della nostrana sulle piazze del Nord in ulteriore aumento di 5 €/t per un 338 €/t (+8) partenza; l’estera vale 347-350 €/t (+5) partenza porto.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 42/2015 L’Edicola di Terra e Vita

{kind=link}